АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Коэффициент автономии (equity-to-assets ratio)

(3.11)

(3.11)

Коэффициент автономии[16] показывает долю собственного капитала в пассиве баланса предприятия, т.е. степень независимости предприятия от заемных средств. Высокий коэффициент автономии отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны. Рост данного коэффициента говорит о повышении независимости предприятия. Теоретически нормальная величина коэффициента должна быть равной или превышать 0,5 (50%). Это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост коэффициента в общем случае свидетельствует о повышении независимости предприятия.

Обратный показатель называют мультипликатором собственного капитала (ЕМ).

2. Финансовый рычаг (Debt-to-equity ratio, D/E).

Его определяют делением внешних обязательств на собственные средства:

(3.12)

(3.12)

Теоретически нормальным считают соотношение 1:2, при котором 33% общего финансирования осуществляют из заемных средств. На практике оптимальное соотношение во многом зависит от вида бизнеса. Так, для промышленных предприятий нормальным считают соотношение 1:1, при котором 50% активов финансируют за счет собственных средств.

3. Коэффициент финансовой зависимости (debt-to-assets ratio, D/A):

(3.13)

(3.13)

Этот коэффициент - частный случай предыдущего. Низкое соотношение характеризует низкий риск банкротства и хорошую платежеспособность.

4. Коэффициент покрытия процентов прибылью (the Times interest earned ratio, TIE):

| Т/Е = | Прибыль до выплаты процентов и налогов (Earning before interest and taxes, EBIT) | . (3.14) |

| Выплачиваемые проценты (interest expenses) |

Операционная прибыль – основной источник для оплаты долгов. Поэтому любые значительные уменьшения этого показателя могут сигнализировать о возникающих затруднениях у предприятия. Чем выше значение коэффициента, тем более финансово устойчивым считают предприятие. Высокий коэффициент означает хорошие возможности возврата кредитов и низкую вероятность банкротства.

5. Показатель «Покрытие постоянных финансовых расходов» (Fixed charge coverage, FCC) более узок:

| FCC = | EBIT + Аренда + Амортизация | . (3.15) | ||||

| Проценты к уплате | + Аренда + | Дивиденды по прив. акциям | + | Выплата основной части долга | ||

| 1 – Ставка налога на прибыль | ||||||

Этот коэффициент показывает способность предприятия покрывать все постоянные расходы. В знаменателе – все регулярные платежи предприятия, которые могут повлиять на его финансовую устойчивость. FCC > 1 считают удовлетворительным. Оптимальное значение FCC > 2.

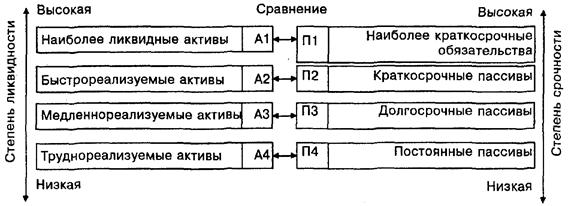

Безусловно, коэффициенты, рассчитанные по пассиву прогнозного баланса, – основные при оценке финансовой устойчивости предприятия. Однако характеристика финансовой устойчивости с такими показателями не будет полной – важно не только то, откуда планируют привлечь, средства, но и куда их вложить, какова структура вложений на долгосрочную перспективу. Для оценки долгосрочной ликвидности предприятия проводят дополнительные расчеты: статьи прогнозного актива баланса группируют по степени убывания ликвидности, а пассива баланса – по степени срочности оплаты (рис. 3.9).

Рис. 3.9. Группировка статей актива и пассива для прогнозирования ликвидности

предприятия

А1 – наиболее ликвидные активы. К ним относят денежные средства предприятия и краткосрочные финансовые вложения (стр. 260 + стр. 250).

А2 – быстрореализуемые активы. К ним относят дебиторскую задолженность и прочие активы (стр. 240 + стр. 270).

A3 – медленно реализуемые активы. К ним относят статьи из раздела II баланса «Оборотные активы» (стр. 210 + стр. 220 + + стр. 230).

А4 – труднореализуемые активы, включаемые в раздел I баланса.

П1 – наиболее краткосрочные обязательства. К ним относят статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» (стр. 620 + стр. 660).

П2 – краткосрочные пассивы, к которым относят статьи раздела V баланса (стр. 610 + стр. 630 + стр. 640 + стр. 650).

П3 – долгосрочные пассивы, к которым относят долгосрочные кредиты и заемные средства (стр. 510 + стр. 520).

П4 – постоянные пассивы, включающие статьи раздела III баланса (стр. 490).

При определении долгосрочной ликвидности баланса группы актива и пассива сопоставляют между собой. Баланс считают абсолютно ликвидным, если выполняются следующие соотношения групп активов и обязательств:

А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4.

Анализ российской практики показывает, что неустойчивое финансовое положение наблюдается как у предприятий, переживающих спад производства, имеющих признаки неплатежеспособности, так и у предприятий, которые, наоборот, отличаются быстрым ростом, высокой оборачиваемостью капитала, но имеющих высокие постоянные издержки и постепенно теряющих в прибыли. Выделяют следующие причины неустойчивого финансового положения предприятий (табл. 3.17).

Систематически неустойчивое финансовое состояние предприятий ведет к их банкротству. В соответствии с Федеральным законом РФ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» может быть возбуждено дело о банкротстве при условии, что сумма требований к должнику составляет не менее 100 тыс. руб. и соответствующие обязательства по удовлетворению требований кредиторов или по уплате обязательных платежей не исполнены в течение трех месяцев с даты, когда они должны быть исполнены. Безусловно, установленная в законе сумма требований к должнику соответствует условиям деятельности мелких предприятий с годовым оборотом 3-5 млн руб., а для крупных, средних и большинства малых предприятий задолженность в сумме 100 тыс. руб. – мизерна. Поэтому под такой «критерий» просроченной задолженности подпадает множество предприятий, вполне платежеспособных.

Таблица 3.17

Поиск по сайту: