АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Приемы и способы документального и фактического контроля

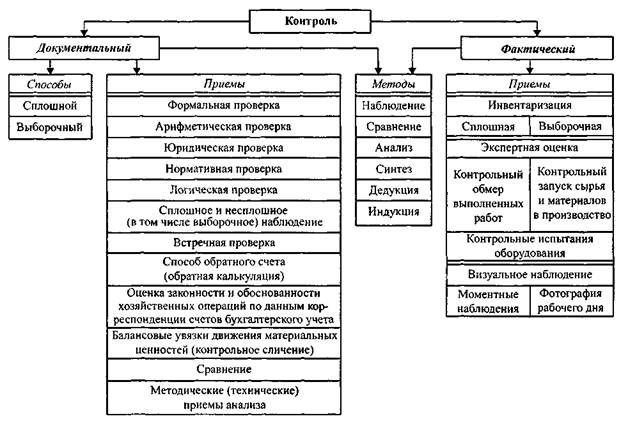

Системность и комплексность контрольных действий обеспечиваются комбинированным использованием различных способов и приемов контроля (рис. 2). Применение их позволяет всесторонне анализировать и синтезировать фактический материал, уяснить последовательность действий объекта контроля в сложных хозяйственных ситуациях или в условиях неопределенности, установить достоверность привлекаемых источников информации.

Классификация, представленная на рис. 2, носит в определенной степени условный характер. Так, инвентаризация материальных ценностей относится к методическим приемам фактического контроля. В процессе ее проведения устанавливается

Рис. 2. Классификация приемов и способов контроля

фактическое количество ценностей путем пересчета, обмера, взвешивания и т. п. В то же время,"полученные результаты необходимо сопоставить с данными учета материальных ценностей, которые отражены в учетных регистрах. Следовательно, без использования учетных данных осуществление инвентаризации не представляется возможным. Встречная проверка, которая относится к методическим приемам документального контроля, часто сопровождается проверкой фактического наличия ценностей, поэтому при группировке приемов контроля руководствуются преобладающим характером их использования.

Документальный и фактический контроль существуют не изолированно, а дополняют друг друга.

Полноценность и неопровержимая доказательность первичных документов и учетных записей при необходимости устанавливаются с помощью приемов фактического контроля. Иногда за правильно оформленными документами и записями в бухгалтерском учете скрываются хищения и злоупотребления, которые могут быть выявлены только с помощью фактического контроля.

Правильный выбор приемов контроля в значительной мере предопределяет качество и эффективность его результатов. Недостаточно тщательный подход к выбору методических приемов приводит к необходимости повторения проверки и неполному выявлению нарушений и злоупотреблений. Прежде чем выбрать прием контроля, необходимо убедиться в том, что именно этот прием соответствует данным условиям и задачам, стоящим перед специалистом, осуществляющим проверку.

Поиск по сайту: