АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ рентабельности активов

Эффективность деятельности организации в значительной мере может быть охарактеризована показателями эффективности использования активов, рассчитываемыми как отношение полученной прибыли к величине используемых ресурсов.

В теории и практике анализа применяют различные показатели рентабельности, различающиеся как целями применения, так и методикой их расчета и интерпретации:

• рентабельность активов,

• рентабельность внеоборотных активов,

• рентабельность оборотных активов,

• рентабельность чистого оборотного капитала (активов) и т.д.

При расчете показателей рентабельности активов необходимо выбрать способ расчета величины активов. Расчет можно проводить по данным о состоянии активов на конкретную дату (конец отчетного периода) или путем определения средней величины за период. Более целесообразным является использование среднегодовой величины активов, так как при этом учитываются все изменения в процессе формирования активов в течение всего анализируемого периода и, следовательно, расчет будет более точным.

Кроме того, необходимо выбрать показатель прибыли, который будет использоваться в расчете коэффициента рентабельности активов. Для этого можно использовать следующие показатели прибыли:

• валовая прибыль;

• прибыль от продаж;

• прибыль до налогообложения;

• чистая прибыль;

• чистый денежный поток.

В западной практике анализа показателей рентабельности активов получили распространение следующие показатели:

• брутто-прибыль до выплаты процентов и налогов

(EBIT=Прибыль от продаж);

• чистая прибыль + плата за пользование кредитами (EBIT -

налоги = Прибыль до налогообложения);

• чистая прибыль (EBIT- налоги - проценты за кредит);

Различие в использовании первых двух вышеуказанных показателей зависит от того, с какой позиции ведется анализ.

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования активов проводится путем деления общей суммы брутто-прибыли до выплаты процентов и налогов (EBIT) к средней сумме активов организации за отчетный период:

EBIT ЧП+Проценты.к.уплате + Налоги

ВЕР =---------- =Ч

Активы Активы

С помощью данного показателя можно сделать оценку общеэкономической эффективности использования активов организации. Экономический смысл данного показателя состоит в том, что он характеризует величину прибыли, которую получает организация на рубль совокупного капитала, вложенного в активы, для всех заинтересованных сторон.

Показатель является одним из наиболее важных индикаторов конкурентоспособности организации. Уровень конкурентоспособности определяется посредством сравнения рентабельности активов организации со среднеотраслевым коэффициентом.

С позиции собственников и кредиторов оценка эффективности использования активов проводится путем деления общей суммы брутто-прибыли до выплаты процентов (EBIT - налоги) к средней сумме активов организации за отчетный период:

EBIT−налоги _ ЧП + Проценты.к. уплате

Активы Активы

Активы Активы

Однако, этот показатель может приводить к неверным выводам, если сравнивают организации с различной структурой капитала. Причина заключается в том, что организации, которые выплачивают больше денег в виде процентов, платят меньше налогов. Поэтому для того, чтобы объективно оценить эффективность вложения активов необходимо скорректировать числитель показателя на величину налогов:

н) = ЧП+Проценты.к.уплате*(1 − Кн) =BEP*(1 − Активы

Активы Активы

Общая сумма прибыли, заработанная для себя и для кредиторов и отнесенная к общей сумме активов, по мнению многих западных экономистов и аналитиков, является наилучшим показателем, отражающим эффективность деятельности организации. Он характеризует прибыльность всех активов организации независимо от источника их формирования.

Некоторые экономисты предлагают при расчете рентабельности активов из общей суммы активов исключать неработающие активы (избыточные основные средства и запасы, нематериальные активы, расходы будущих периодов и др.). Данный подход полезен при

использовании показателя рентабельности капитала в качестве инструмента внутреннего управления и контроля и не годится для оценки эффективности организации в целом.

Многие аналитики при расчете рентабельности активов используют показатель чистой прибыли:

Ра=BEP*(1−Кп.и.)*(1−Кн),где Кп.и. - коэффициент процентного изъятия

Ра=BEP*(1−Кп.и.)*(1−Кн),где Кп.и. - коэффициент процентного изъятия

Вместе с тем, рассчитанный таким образом коэффициент рентабельности активов будет также несопоставим по организациям с различной структурой капитала. Если основная часть активов сформирована за счет заемных ресурсов, то чистая прибыль, которая остается собственнику после уплаты процентов за кредиты, может существенно уменьшиться и рентабельность активов окажется невысокой. Напротив, та организация, которая заработала прибыль исключительно за счет собственных средств, по уровню данного показателя будет выглядеть лучше. Поэтому из-за разной финансовой структуры капитала величина чистой прибыли на рубль активов является несопоставимой по разным организациям и отраслям.

Подходы к вычислению показателя рентабельности ак тивов

| Показатели | Предприятие 1 | Предприятие 2 |

| Общая сумма активов (капитала) | ||

| Собственный капитал | ||

| Заемный капитал | — | |

| Доля заемного капитала, % | ||

| Прибыль от продаж | 250 | 250 |

| Проценты к уплате | — | |

| Прибыль до налогообложения | 250 | 200 |

| Налог на прибыль и другие обязательные отчисления прибыли (30 %) | ||

| Чистая прибыль | 175 | 140 |

| Рентабельность активов по прибыли от продаж (EBIT) | 25,0 | 25,0 |

| Рентабельность активов по прибыли до налогообложения | 25,0 | 20,0 |

| Рентабельность активов по чистой прибыли | 17,5 | 14,0 |

| Рентабельность собственного капитала, % | 17,5 | 28,0 |

Аналогичный недостаток присущ и показателю рентабельности активов рассчитанному по прибыли до нaлoгooблoжeния и т.д. Если основная часть активов создана за счет заемных средств, на оплату которых ушла и большая часть заработанной прибыли, то относить оставшуюся в распоряжении организации прибыль вместе с налогами ко всей сумме активов так же неправильно, как и чистую прибыль.

Методы факторного анализа показателей рентабельности предусматривают разложение исходных формул расчета показателя по различным качественным и количественным характеристикам. При этом применяются ряд моделей рентабельности. Наибольшее распространение на практике получили двухфакторная, трехфакторная, пятифакторная и семифакторная модели.

Двухфакторная модель рентабельности активов

Двухфакторная модель рентабельности активов образуется посредством введения в расчет показателя выручки. В результате, на рентабельность активов оказывают влияние показатель рентабельности продажи и оборачиваемости активов:

Р = П = П × В а А В А

Таким образом, прибыль организации, полученная с каждого рубля, вложенного в активы, зависит от скорости оборота средств и от доли прибыли в выручке от продаж. Рентабельность продаж характеризует эффективность продаж организации, а оборачиваемость активов - деловую активность.

Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т. е. ускорении оборачиваемости активов (ресурсоотдачи). И, наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста рентабельности продаж.

На практике серьезную роль для оценки финансово-хозяйственной деятельности организации играет за счет каких факторов растет или снижается рентабельность активов, поскольку у разных организаций различные возможности повышения рентабельности продаж и увеличения объема реализации.

Рентабельность продаж можно наращивать путем повышения цен или снижения затрат. Однако эти способы временные и недостаточно надежны в современных условиях. Наиболее последовательная политика организации, отвечающая целям укрепления финансового состояния, состоит в том, чтобы увеличивать производство и реализацию той продукции (работ, услуг), необходимость которой определена путем улучшения рыночной конъюнктуры.

Рост оборачиваемости - это также один из резервов повышения рентабельности. В зависимости от ситуации на рынке организация

может снизить цены, чтобы продать больше товара. В результате этого снизится рентабельность продаж, но ускорится оборачиваемость активов, что будет способствовать росту рентабельности активов. Однако необходимо помнить, что устойчивость организации в долгосрочной перспективе определяется именно прибыльностью. Высокая оборачиваемость является временным рычагом поддержания организации «на плаву» (ограничением «поддержания на плаву» в данном случае являются сбои в поступлении средств или исчерпание возможности увеличения текущих пассивов). При снижении оборачиваемости убыточная организация более других подвержено риску банкротства.

Поэтому главным ориентиром при выработке тактической и стратегической политики поведения организации на рынке должен быть уровень рентабельности активов и собственного капитала.

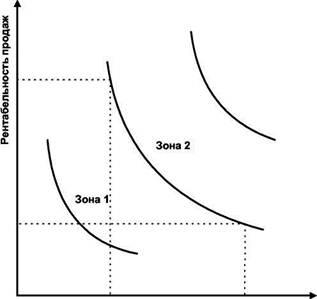

Схематично различные варианты поведения рентабельности активов за счет изменения соотношений между рентабельностью продаж и коэффициента оборачиваемости активов можно представить следующим образом.

|

| Зона3 |

Поиск по сайту: