АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Дивидендная политика фирмы

Долгосрочные финансовые решения также сопряжены с выработкой политики дивидендов.

Структура функционирующего капитала определяется соотношением долгосрочного кредита и величиной эмиссии обыкновенных акций. Долг и капитал, полученный за счет эмиссии собственных акций, различаются способами управления ими, требованиями дохода и структуры активов, порядком осуществления налогообложения.

Существует несколько подходов к выбору дивидендной политики. Наиболее известными являются традиционный подход и теория остаточного распределения дивиденда.

При традиционном подходе к структуре капитала оптимальной считается такая структура, при которой средняя стоимость капитала стремится к минимуму, и, следовательно, максимизируется стоимость акций.

где ДР — доход к распределению (валовый доход за вычетом налога на прибыль);

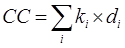

СС — средняя стоимость капитала:

где k — цена источника средств; d — удельный вес источника средств в общей их сумме.

В рамках этого подхода постулируется, что стоимость долга (привлеченных заемных долгосрочных средств) остается постоянной, а затем за счет процента начинает расти, тогда как стоимость акций всегда растет при росте объемов долгосрочных займов.

Остаточная теория распределения дивиденда предлагает выплачивать дивиденды исходя из суммы, оставшейся после совершения всех возможных инвестиций и прочих производительных вложений. Следовательно, в некоторые годы дивиденды будут больше, а в некоторые годы вообще могут не выплачиваться. Это риск, который принимают на себя акционеры, приобретающие акции данной компании.

И, наконец, попытаемся кратко охарактеризовать основные положения, связанные с ответом на третий вопрос: как минимизировать риски, связанные с поиском финансовых ресурсов и их вложением?

Поиск по сайту: