АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

МОТИВАЦИЯ И ОПЛАТА ТРУДА

В системе УЧР международной фирмы подсистема стимулирования занимает важное место. Существуют различные проблемы определения факторов мотивации, культурных традиций, страновых особенностей, оптимальных уровней оплаты труда и т.д.

В основе подсистемы стимулирования лежат следующие принципы:

• системность;

• адаптивность;

• комплексность;

• результативность;

• учет национальных особенностей.

Политика международной фирмы в сфере УЧР во многом опирается на универсальный подход к управлению персоналом в развитых странах.

Однако западная практика управления не является однородной. Существуют принципиальные различия между тем, как осуществляется управление в США и Японии, срединное положение между этими крайностями занимает так называемое «европейское» управление.17 В США отмечается непропорциональное внимание к технике и технологии в ущерб человеческому фактору, в то время как японская управленческая практика отличается ориентацией на человека и подчеркнутым вниманием к социально-культурным факторам. Основные различия в подходах к УЧР в США и Японии представлены в табл. 10.1.

17П.А. Кохно, В. А. Микрюков, С. Е. Комаров. Менеджмент. М.: Финансы и статистика, 1993. С.33.

Таблица 10.1. Модели управления человеческими ресурсами

| Подход | Американские организации | Японские организации |

| «Человеческий капитал» | Малые вложения в обучение Обучение конкретным навыкам Формализованная оценка | Крупные вложения в обучение Общее обучение Неформализованная оценка |

| «Трудовой рынок» | На первом месте — внешние факторы Краткосрочный наем Специализированная лестница продвижения | На первом месте — внутренние факторы Долгосрочный наем Неспециализированная лестница продвижения |

| «Преданность организации» | Прямые контракты по найму Внешние стимулы Индивидуальные рабочие задания | Подразумеваемые контракты Внутренние стимулы Групповая ориентация в работе |

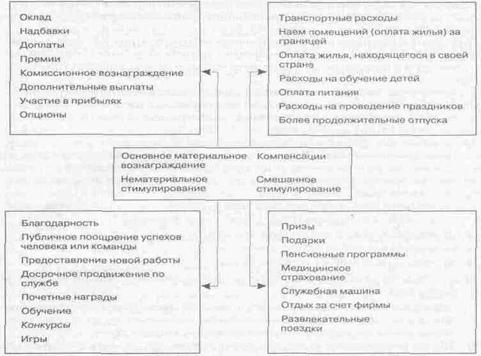

Формы стимулирования персонала делятся на 4 группы (см. рис. 10.3):

1. Основное материальное вознаграждение рассматривается как базисное для любой страны и условий работы. Оклад (жалованье или ставка заработной платы) составляет, как правило, от 40 до 70% общего размера вознаграждения работника международной фирмы. Второй уровень — надбавки, доплаты, дополнительные выплаты, премии, комиссионное вознаграждение (для торговых работников фирмы) — составляет в сумме до 60% общих выплат. И наконец, участие в прибылях и опционы представляют собой особый инструмент стимулирования, который используют далеко не все международные фирмы и в основном для руководящих работников.

2. Компенсации — специфический набор инструментов стимулирования работников в международной фирме (особенно при заграничных назначениях). Это главное, что отличает системы вознаграждения в «домашней» среде от международной. Фирмы компенсируют работнику реальные и предполагаемые затраты, связанные с перемещениями (транспорт, наем помещений, питание), а также предоставляют социальные выплаты и льготы (по обучению детей, по проведению праздников, отпусков и т. д.).

3. Нематериальное стимулирование представляет собой классические формы мотивации сотрудников без материального вознаграждения (благодарность, награды, поощрения, новая работа, досрочное продвижение), а также игры, конкурсы и программы общего и специального обучения.

4.Смешанное стимулирование использует комбинированные (материальные и нематериальные) формы и поэтому является необходимым дополнением к основному стимулированию и компенсациям. Разнообразные приемы побуждения работников (призы, подарки, пенсионные и страховые программы) направлены на укрепление лояльности работников в настоящем и увеличение продолжительности их активной работы в будущем.

Рис. 10.3. Формы стимулирования персонала международной фирмы

Формирование оптимального комплекса средств стимулирования является наиболее трудной задачей, решаемой службой УЧР международной фирмы, и требует учета разнообразных факторов глобального, национального и местного уровней.

Практика оплаты труда самым непосредственным образом влияет на конкурентные преимущества международной фирмы как в локальном, так и в глобальном масштабах. Размер оплаты труда зависит от следующих факторов:

• средства, вложенные в бизнес;

• спрос и предложение на определенные профессии в этом регионе;

• стоимость жизни;

• законодательство страны;

• особенности отношений «наниматель—работник—профсоюзы».

Тип оплаты (оклад, надбавки, премии, комиссионные, компенсации), в свою очередь, зависит от обычаев, налогов и требований правительства. Международные фирмы часто устанавливают более высокую заработную плату, чем местные компании, чтобы привлечь высококвалифицированную рабочую силу с действующих предприятий.

Дополнительные блага в каждой стране могут быть свои, поэтому кроме основной оплаты работнику предоставляется специальный набор благ. 18 Эти блага могут относиться к материальному, нематериальному или смешанному стимулированию.

18 Джон Д. Дэниелс, Ли X. Радеба. Международный бизнес. М.: Дело, 1994. С. 716-717.

Гарантированная занятость может восприниматься в некоторых странах как благо. Часто рабочих вообще невозможно или слишком дорого увольнять. Поэтому международные фирмы рассматривают гарантию занятости как дополнительный стимул для местных работников.

Международная фирма или отдельные ее работники могут нести ответственность за производственный травматизм и нанесение ущерба. Размер и распределение расходов на страхование и технику безопасности в странах могут быть разными. Однако при осуществлении заграничных операций фирмы включают эти расходы в программу компенсаций.

Относительные затраты на рабочую силу постоянно меняются, поэтому международные фирмы должны учитывать следующие факторы:

• изменения в уровне производительности;

• изменения в тарифах оплаты труда;

• перевод тарифов в иностранную валюту.

В большинстве случаев международные фирмы используют один из следующих компенсационных подходов:19

1. «Домашняя» шкала компенсации плюс надбавки, дифференцированные для каждого филиала. Эта система создает надежную базу для расчета размера оплаты менеджеров в стране пребывания штаб-квартиры.

2. Шкала компенсации, привязанная к гражданству работника. Система используется преимущественно для менеджеров из развивающихся стран. Международные фирмы должны осторожно применять данный подход, так как он создает напряженность в среде служащих.

3. Глобальная шкала компенсации. Эта система предусматривает установление равного вознаграждения за одинаковую работу независимо от гражданства. Реализация данного подхода наиболее сложна, но зато, как показывает практика международных фирм, обеспечивает наилучшие результаты.

Местным работникам в стране пребывания международные фирмы устанавливают размер вознаграждения в соответствии с типичным местным уровнем. При этом возникают проблемы неудовлетворенности работников.

19 Abbas F. Alkhafaji. Competitive Global Management: Principles and Strategies. Booknews Inc., 1995. P. 102.

Например, большинство международных фирм, имеющих филиалы в России, устанавливают размер вознаграждения менеджерам из стран Европы и Северной Америки примерно на 30-40% выше, чем принято в этих странах для руководителей данного уровня. В то же время оплата рядовых работников — граждан России, как правило, ниже на 40-60% уровня вознаграждения аналогичных должностей в развитых странах, но соответствует уровню оплаты работников в российских компаниях.

При определении вознаграждения командированного за границу сотрудника возникают следующие вопросы:

• какой оклад предложить ему? в какой валюте?

• трудовое законодательство какой страны будет действовать в таких случаях?

• какие дополнительные льготы будут распространяться на него?

Фирма решает эти вопросы, исходя из конкретной страны, характеристики должности и личности командируемого.

Для большинства людей, выезжающих за границу, стоимость жизни возрастает. Жизнь за границей, как правило, обходится дороже из-за того, что привычки людей меняются медленно и люди часто не знают, где и как делать покупки. В зависимости от длительности пребывания сотрудника за рубежом поправки на стоимость товаров и услуг могут снижаться.

Международные фирмы вычисляют размер индексации стоимости жизни, используя один из следующих вариантов:

• увеличивают компенсацию, если стоимость жизни за границей выше;

• не уменьшают компенсацию, если стоимость жизни за границей ниже;

• устраняют дифференциацию оплаты труда, когда менеджер возвращается домой.

Существует также проблема должностного статуса. Перевод за границу представляется более привлекательным, если сотрудник рассматривает его как повышение. Обычно зарубежное назначение влечет за собой более высокую оплату труда. Поэтому экспатрианты сравнивают свою оплату с соответствующей оплатой труда других руководителей в своей стране и за границей.

Жалованье экспатрианту, как правило, выплачивается в местной валюте и частично в валюте страны базирования фирмы. Выбор валюты и установление доли выплат в той или иной валюте зависит от системы налогообложения, контроля за использованием средств и курса валют.

Для работы в отдаленных районах международные фирмы предусматривают специальные льготы своим сотрудникам, включающие материальные, нематериальные и смешанные стимулы. Для экспатриантов наиболее популярны два варианта политики вознаграждения: «как дома» или «как в гостях».20

20 Г.Десслер. Управление персоналом. М.: Бином, 1997. С. 272-273.

При политике «как дома» размер и структура вознаграждения экспатрианта соответствует аналогичным показателям в родной стране. После установления базового вознаграждения рассматриваются дополнительные надбавки за разницу в стоимости жизни. Такой подход используют в основном для краткосрочных командировок.

При системе оплаты «как в гостях» вознаграждение экспатрианта привязывается к структуре и уровню оплаты в стране пребывания. Поправки на стоимость жизни, обучение, аренду жилья тоже учитываются, но играют вспомогательную роль при определении общего размера вознаграждения.

Практика международного бизнеса показывает, что универсальной системы вознаграждения, пригодной для любого типа работника и любой страны, не существует.

Поиск по сайту: