АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Системы оплаты труда в новых рыночных условиях

Повышение эффективности работы, высокая мотивация труда сотрудников является одной из главных задач любого предприятия. Как следствие многих субъективных и объективных обстоятельств, отсутствие этого умения – одна из основных причин неустойчивой работы многих отечественных предприятий. Мир еще не придумал лучшего механизма управления персоналом, чем методы материального стимулирования. И сколько бы нам не вдалбливали западные и наши прозападные специалисты про главенство нематериального стимулирования над выплатой «живых» денег, 80–90% стимулов к высокопроизводительному труду в условиях развивающейся рыночной экономики составляет заработная плата. Новые подходы к стимулированию предполагают отказ от традиционных повременных систем или оплаты по коэффициенту сложности и т. п., а также их замену на оплату труда, состоящую из двух компонентов: базовой ставки и дополнительных стимулирующих выплат, зависящих от индивидуальных результатов и/или эффективности работы подразделения/предприятия.

Поиск и внедрение эффективной схемы мотивации в первую очередь зависит от компетентности, которой обладает менеджер по персоналу и топ-менеджеры предприятия, от их теоретической подготовки и практических навыков. Незнание основополагающих принципов стимулирования проявляется довольно часто. Кто-то ставки назначает исходя из возможностей его предприятия, другие платят в зависимости от рыночной цены изготовляемых изделий. Есть руководители малого и среднего бизнеса, которые в оплате труда стараются придерживаться тарифных сеток, рекомендованных для бюджетных организаций.

Тут впору вспомнить популярное мнение многих работников: «Они думают, что они нам платят… Так пусть думают, что мы им работаем!» Подобный подход к оплате труда, по мнению компетентных специалистов в управлении персоналом, – либо проявление волюнтаризма, либо недомыслие, либо – забота о собственном «кармане».

Обычно работники недовольны не столько величиной зарплаты, сколько ее несправедливостью, отсутствием ее связи с результатами их труда, хаосом в соотношении зарплат специалистов разных подразделений, резкой разницей в зарплате однородных специалистов на предприятиях одного региона. Отсюда – текучесть кадров, нестабильность коллективов, потери предприятия на обучении постоянно обновляющихся кадров и т. д.

Наиболее остро проблемы материального стимулирования проявляют себя на малых и средних предприятиях, где практически все работники – «многостаночники», т. е. выполняют подчас несколько различных по характеру функций, отвечают за решение сразу нескольких задач. Они неплохо осведомлены о рыночной ситуации с оплатой аналогичных специалистов и хотят получать за свой труд справедливую и оправданную, по их мнению, заработную плату.

Во многих странах Западной Европы, а также в США мотивационные аспекты управления персоналом компаний и фирм приобрели большое значение. Эти методы и опыт могут быть перенесены – и с успехом переносятся – на отечественную почву.

Сейчас вместе с процессами экономического роста и относительной стабилизации в экономике постсоветских стран и в России обозначился существенный перелом в этой сфере. Судя по многочисленным публикациям в российских деловых изданиях, специалисты-разработчики современных систем оплаты труда, при всем разнообразии подходов, едины в том, что:

1. Тарифно-окладная система безнадежно устарела и не отвечает реалиям сегодняшнего дня.

2. Направленность системы стимулирования должна соответствовать тактике и стратегии управления предприятием, его подразделениями и персоналом. Расстановка приоритетов между различными заданиями должна производиться не административными методами, а иметь объективный экономический характер.

3. Стимулирующие выплаты должны быть тесно увязаны с индивидуальными и коллективными результатами.

4. Их величина должна быть для работника существенной и значимой.

5. Рост заработной платы относительно роста производительности труда (результативности продаж) должен быть регулируемым в соответствии с задачами планирования.

6. Система стимулирования должна признаваться работниками понятной и справедливой.

В последние годы как на Западе, так и на многих предприятиях России эти задачи успешно решают гибкие бестарифные систем оплаты труда.

Гибкие – потому, что система может трансформироваться под практически любые задачи оперативного планирования и стимулирования.

Бестарифные – потому, что базовые параметры заработной платы – ставки, оклады, тарифы, минимальные зарплаты определяются исходя из конъюнктуры рынка труда в регионе, характера, целей и задач бизнеса, кадровой политики руководства предприятия.

Для предприятия, работающего в условиях рынка, все параметры зарплаты, регламентируемые законом (кроме ее минимального уровня), могут иметь только рекомендательный характер. Из различных гибких систем (оплаты комиссионными, премирование «звезд», участие в собственности и пр.) оплата за достижение измеряемых результатов (денежные и натуральные показатели, количество вложенного труда) пользуются наибольшей популярностью. Такие системы на практике доказали свое преимущество перед традиционными схемами, так как тесная связь зарплаты сотрудника с эффективностью его деятельности приносит дивиденды и ему, и предприятию. По некоторым данным, гибкие системы повышают прибыльность на 5–50%,а доходы сотрудников – на 3–30%. Работник получает возможность заработать больше денег при условии хорошей работы, но только при достижении предприятием высоких итоговых результатов, на которые он повлиял и за которые несет ответственность. Предприятие же получает мотивированных сотрудников – люди стараются сделать больше, чтобы больше заработать, а тех, кто не выдерживает конкуренции, заменяют новыми сотрудниками с подходящей философией. Концепция гибкой оплаты труда все чаще вытесняет необходимость внесения поправок на стоимость жизни, инфляцию и т. п., а значит, и на плановое повышение базовых ставок.

На Западе гибкие схемы оплаты для топ-менеджеров используются на протяжении многих десятилетий. Сравнительно новая тенденция – распространение этой практики на рядовых работников. Так, например, в США их использует 72% компаний. Профессиональный подход к такой форме оплаты, по оценкам Ассоциации американских менеджеров, сокращает текучесть кадров на 70–75%. Программы материального стимулирования в последние годы превратились в довольно сложные системы, учитывающие множество факторов, закономерностей и переменных. Одна из них, вобравшая в себя все лучшее из известных методов стимулирования сегодня хорошо известна как «ЛаМа-Сопот» [24].

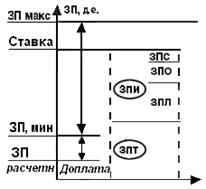

Планирование заработной платы работника (ЗП) по системе «ЛаМа-Сопот» определяется следующим образом:

· Оплата стоимости затраченного Труда – ЗПТ (повременный вклад);

· Оплата Итогов (результатов) труда – ЗПИ (сдельный вклад).

Исходя из этого, зарплата каждого работника планируется по четырем основным параметрам (рисунок 6.5):

Рисунок 6.5 – Схема расчета зарплаты на основе ЗПТ и ЗПИ

1. Ставка – плановая (договорная) заработная плата.

2. Соотношение двух частей Ставки: ЗПТ и ЗПИ.

3. Переменные компоненты зарплаты, составляющие ЗПИ:

– ЗПЛ – за выполнение личных планов;

– ЗПО – за Итоги работы своего подразделения (Отдела);

– ЗПС – за Итоги работы смежной службы или всей организации;

4. Минимум заработной платы – ЗП мин.

Ставка устанавливается с учетом стоимости работника на целевом рынке труда. По сути, Ставка – это оплата за компетенцию, т. е. за знания, умение, личностные качества и потенциал работника, а не только за занимаемую должность. Ее величина должна быть достаточной, чтобы привлечь на фирму работника нужной квалификации и подготовки.

Одновременно с поддержанием конкурентной рыночной Ставки необходимо соблюдать определенные их соотношения по должностям внутри предприятия. Ранжируя Ставки, нужно установить между ними не только диапазон вилки (от минимума к максимуму), но и размер перекрытия от ранга – к рангу. В «лестнице» Ставок нельзя допускать, например, чтобы подчиненный мог получать существенно меньше, на уровне, и тем более, больше, чем начальник. Рост в зарплате (переход по «ступеням» из ранга в ранг) должен быть существенным, чтобы у работника был стимул к должностному росту.

Доля зарплаты за Итоги (ЗПИ) в составе Ставки зависит от степени влияния должности работника на Итоги выполнения основных показателей производственно-хозяйственной деятельности предприятия, его подразделений или личных планов. Причем, чем больше значимость функций, тем больше доля.

Величина ЗП мин в системе «СОПОТ» сведена к роли только ограничителя снижения уровня зарплаты при самых неблагоприятных сочетаниях различных Итогов, снижения ЗП за качество труда, т. е. ЗП мин не допускает начисления фактической зарплаты ниже установленного минимума. Величина минимальной зарплаты индивидуальна, зависит от статуса работника, его ценности для организации и должна не только обеспечивать работнику социальную защиту, но и удерживать нужных специалистов от желания искать новое место работы. Как правило, уровень ЗП мин. устанавливается в размере 50–70% от Ставки.

У каждого работника комбинация параметров и компонентов зарплаты индивидуальна, соответствует его функциональным обязанностям и показателям, на которые он должен оказывать реальное влияние и за которые несет ответственность. Оплата за выполнение личных планов (компонента ЗПЛ) – индивидуальная сдельная оплата труда – представляет самую действенную составляющую стимулирования. Она основывается на непосредственном результате труда: работник получает плановую зарплату за 100 %-е выполнение задания (комплекса заданий) и дополнительный заработок – за перевыполнение плана.

К этой же форме стимулирования труда относится так называемый процент с продаж, который сегодня еще, к сожалению, используется в оплате труда торгового персонала, хотя эту форму оплаты можно применить и для работников промышленных предприятий.

Групповые схемы стимулирования результативности (компоненты ЗПО и ЗПС) ориентированы на интересы и нужды организации. Наиболее целесообразна такая схема, при которой группа работает как одна команда, выполняя взаимосвязанные задачи (работа бригады «в один котел»). В этих ситуациях измерить индивидуальный вклад каждого довольно сложно. Зарплата руководителя подразделения также должна зависеть от итогов выполнения плана отдела, поскольку это и есть основной показатель успешности его работы.

В дополнение к рассматриваемым формам стимулирования может использоваться оплата, зависимая от результатов работы всей организации или смежного подразделения(ЗПС).

Применение схемы зарплат на примере типичных должностей:

Руководитель линейного – товаропроизводящего подразделения: Часть ЗП (70–80%) зависит от результатов его Отдела (ЗПО), часть (20–30%) – от итогов работы всего предприятия или отдела, на итоги работы которого он влияет (ЗПС). Так обеспечивается обратная связь между подразделениями, что существенно влияет на повышение уровня корпоративной ответственности за результаты.

Такая же схема может быть и у руководителя отдела маркетинга: связь его ЗП с итогами отдела продаж или всей фирмы. Аналогично – у главного механика: ЗП может быть завязана не только на показатели его службы (выполнение ППР, ввод новых мощностей), но и на результаты работы производства или цеха, обслуживаемого его участками.

Главный бухгалтер, бухгалтер: Задача персонала на таких должностях – выполнение, в основном, чисто технологических функций (так же, как и офис-менеджеры, руководители функциональных отделов, системные администраторы и т. п.). Поэтому ЗП должна зависеть, как правило, или только от отработанного времени (повременная оплата ЗПТ), или часть Ставки (20–30%) – от результатов работы своего подразделения, всего предприятия, смежного подразделения.

Менеджеры по продажам, рабочие основных специальностей: Их зарплата, как правило, зависит от индивидуальных (личных) итогов (ЗПЛ). Однако многие предприятия, пользователи системы «СОПОТ», устанавливают зависимость части зарплаты (15–25 %) от итогов своего отдела (цеха).

Использование групповых/командных/корпоративных стимулов значительно увеличивает эффект гибкой оплаты труда. Этот метод заставляет работников приводить личные цели в соответствие с интересами своего подразделения и/или всей организации. Что, в свою очередь, помогает сформировать сильную команду единомышленников, побуждает работников не жалеть усилий для оказания помощи своим коллегам. По утверждениям Американской ассоциации менеджмента, производительность повышается на 3–26%, число жалоб работников снижается на 83%, количество прогулов – на 84%, а случаев, приводящих к потерям рабочего времени – на 69%.

Опыт внедрения гибких систем показывает, что уже на стадии уточнения параметров коллективных и индивидуальных планов происходит процесс совершенствования внутрифирменного планирования. Следует отметить, что традиционная схема стимулирования за один критерий – например, только за объем продаж, стала неэффективна, так как в условиях бурно развивающейся конкуренции, разнообразия маркетинговых приемов и т. п. в результативности продающих менеджеров не учитываются многие, подчас не менее важные критерии их работы:

– удержание старых потребителей; реализация приоритетных видов товаров-услуг;

– параллельно с традиционными продажами – освоение новых рынков, работа с новыми потребителями; снижение дебиторской задолженности и т. п.

Оплата только за объем продаж, казалось бы, не несет для работодателя никакого риска. С другой стороны, продавцу легче и выгоднее работать только там, где может быть больший доход, а другие, иногда более важные, но менее прибыльные задания, он просто игнорирует под любым благовидным предлогом. Для реализации этого основополагающего принципа стимулирования в гибких системах, в т. ч. и в «СОПОТ», предусмотрена возможность запланировать продавцу не только несколько заданий, но и расставить приоритеты (коэффициенты значимости, удельные веса). Теперь, даже перевыполнив план по сумме сделок, менеджер может потерять в зарплате из-за невыполнения других заданий, в том числе небольших, но важных для бизнеса продаж на новом рынке. Эффективность планирования по приоритетам можно показать на примере таблицы 9:

Метод чрезвычайно эффективен не только как инструмент управления заработной платой, но и как инструмент совершенствования деятельности и управления персоналом на всех его уровнях: от рядовых исполнителей до высшего руководства. При таком подходе руководитель получает возможность эффективно управлять товарной, сбытовой, финансовой политикой предприятия, а не отдавать это на откуп исполнителям. В то же время сотрудники, максимально учитывающие приоритетные направления продаж, получают реальную возможность повысить свой заработок. Через буквально два-три месяца после начала работы в новых условиях руководители служб продаж отмечают существенное повышение у продавцов качества планирования, ведения клиентской базы и т. д.

Допустим, при Итоге, равном 100% = 140 тыс., зарплата будет равна 1400 д.е.(табл. 6.1)

Таблица 6.1 – Планирование заработной платы по приоритетам

| Обычные продажи, тыс. д.е. | Новые продажи, тыс. д.е. | Обычные продажи, тыс. д.е. | Новые продажи, тыс. д.е. | ||||

| план | факт | план | факт | план | факт | план | факт |

| Раньше: сумма продаж составила 120 + 20 = 140 ЗПЛ = 1400 д.е. | Раньше: сумма продаж составила 80 + 60 = 140 ЗПЛ = 1400 д. е. | ||||||

| Теперь приоритеты установлены, но не учтены | Теперь приоритеты установлены и учтены | ||||||

| К = 0,2 | К = 0,8 | К = 0,2 | К = 0,8 | ||||

| И1= 120%× 0,2 = 24% | И 2 = 50% × 0,8 = 40% | И1= 80%×0,2 = 16% | И2 =150% ×0,8 = 120% | ||||

| Ик = 24% + 40% = 64% ЗПЛ = 896 д.е. (-504 д.е.) | Ик =16% +20% =136% ЗПЛ = 1904 (+504 д.е.) |

«Процент от продаж» – преодоление клише. Раз уж мы затронули систему стимулирования продавцов, а эта должность присутствует практически во всех сферах бизнеса, нужно сказать и еще об одном немаловажном заблуждении, доставшемся нам в наследство от «дикого» рынка 90-х годов, имеется в виду – традиции оплачивать труд менеджеров процентом от продаж. В свое время – вначале 90-х это было вполне оправданно. Однако в последние годы сохранять схему в неприкосновенности становилось все тяжелее. На эту тему в печати и Интернете прошло уже достаточно дискуссий: все они посвящены вопросам, чем и как заменить эту, изжившую себя, форму расчета вознаграждения.

Казалось бы, желание платить процентом (от оборота в торговле или от прибыли в производстве), вполне логично. Да и схема вообще-то проста. Однако и руководители, и менеджеры постоянно сталкиваются с недостатками этого метода стимулирования.

1. Процент устанавливается субъективно, по рыночным аналогам, без достаточной привязки к бизнес-процессам предприятия.

2. Объем продаж и трудоемкость сделок, как правило, не имеют между собой ничего общего. При практически одинаковых затратах времени и усилий величина оборота может существенно отличаться:

– крупные сделки непомерно и незаслуженно поднимают ЗП;

– при мелких продажах менеджер так же незаслуженно теряет в заработке, и руководству приходится искусственно увеличивать процент, подгонять его под плановую зарплату;

– при сезонных колебаниях продаж зарплата также не соответствует затраченному труду: на пике продаж она незаслуженно велика, в неблагоприятные периоды она несправедливо мала.

3. Продавцы при оплате процентом с неохотой берутся за мелкие продажи, работу с новыми клиентами, боясь, что они не смогут выторговать у руководителя «достойный» их квалификации процент.

4. Ставить зависимость ЗП от дохода неверно еще и потому, что размеры доходов предприятий одной сферы отличаются в разы или даже на порядок!

5. Как поступать, если продажи были в определенной мере подготовлены не продавцом, а руководителем?

6. Нельзя не учитывать и следующее: у работника всегда есть максимальная планка перевыполнения, которую он, работая определенным способом или методом, не преодолеет, сколько бы ему ни платили. И если предприниматель с достаточной точностью может определять пределы возможного диапазона выполнения плановых заданий работником в основном за счет его собственных усилий, то сверх этого уровня увеличение производительности – уже не столь заслуга работника (а иногда – и вовсе не его заслуга).

Значит, необходимо ограничить максимальный уровень зарплаты и ввести принцип рентабельности зарплаты (опережение темпов роста Итогов относительно темпов роста зарплаты – общеизвестная аксиома менеджмента).

1. Это – требование не только финансового руководителя предприятия, планирующего, в том числе и максимальный уровень ФОТ.

2. Это – понимание того, что оплата незаработанного развращает персонал, и в короткий срок разрушает любую систему материального стимулирования.

Перечисленные недостатки оплаты процентом (а приведены только основные, но далеко не все), достаточны для того, чтобы сделать вывод: «Оплата процентом от продаж, прибыли и т. п. к мотивации сотрудников полезного отношения не имеет» Решение, как уже упоминалось, состоит в оптимальном планировании заданий и оплате в соответствии с результатом достижения поставленных перед работником целей, будь то продающий менеджер или производственный рабочий.

Поиск по сайту: