АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ЛИЗИНГОВЫЕ ОПЕРАЦИИ БАНКОВ

Банк, принимая участие в лизинговой сделке, может выступать в роли лизингодателя, лизингополучателя, а также в роли кредитора лизинговой компании.

Лизингодателем банк выступает в том случае, если он приобретает за счет собственных или привлеченных средств объект лизинга, а затем передает это имущество на условиях

лизинга арендатору. Операции по предоставлению лизинга являются по своей сути кредитными и отражаются в активе баланса банка. Однако в сравнении с классической банковской ссудой лизинговый кредит имеет специфический характер, поскольку ссужаемая стоимость всегда выступает в товарной, а не в денежной форме.

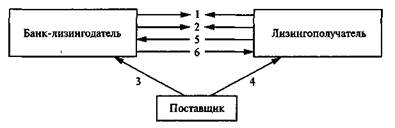

Лизинговые операции признаны мировой практикой операциями с достаточно высокой степенью риска. Для банка особо рискованным является оперативный лизинг, когда существует необходимость возместить высокую остаточную стоимость объекта лизинга при отсутствии спроса на него. Минимизировать риски, сопровождающие предоставление банком лизинга, позволяет оптимизация организации лизинговых отношений банка с клиентами. В общем виде этапы организации лизингового процесса в банке представлены на схеме 6.3.

Схема 6.3. Организация лизингового процесса в банке

1 - предоставление клиентом заявки и рассмотрение ее банком; 2 - заключение лизингового договора; 3 - покупка имущества банком у поставщика; 4 - поставка оборудования; 5 - выплата лизинговых платежей; 6 - контроль за своевременностью и полнотой погашения обязательств клиента перед банком, целевым использованием кредита.

Как правило, лизингополучатель сам определяет требуемое оборудование и находит поставщика этого оборудования. Затем следует стадия подачи заявки в банк и ее рассмотрения. Заявка подается в подразделение банка, занимающееся предоставлением лизинга. Эти функции может выполнять специализированное лизинговое или кредитное управление.

Заявка на получение лизингового кредита может включать следующие документы:

* собственно заявка на имя руководителя с необходимой

информацией об испрашиваемом кредите;

* Устав, учредительные документы;

* Свидетельство о государственной регистрации;

* Бизнес-план.

Финансовая отчетность на дату заключения лизингового договора и общая информация о финансовом состоянии клиента:

* баланс и отчет о прибылях и убытках;

* расшифровка по счетам учета дебиторской, кредитор

ской задолженности, товаров отгруженных;

* выписка по банковским счетам за определенный период.

Документы по обеспечению лизинговых обязательств:

* банковская гарантия;

* залоговые документы;

* поручительство;

* страхование сделки.

Другие документы в соответствии с внутренними правилами кредитования.

Банк может потребовать также другие документы, дающие представление об особенностях производственно-хозяйственной деятельности лизингополучателя. Клиент должен обосновать возможность гарантированного сбыта продукции, произведенной на полученном в лизинг оборудовании, наличие источников поставок сырья, наличие квалифицированных опытных кадров и т. д.

Получив полный пакет документов, банк проводит экспертизу проекта. Она предполагает оценку эффективности проекта, степени его коммерциализации, возможностей реализации параметров, заложенных в проекте. В ходе экспертизы решаются также вопросы, связанные с покупкой и поставкой объекта лизинга, процедурой проекта лизингового договора, рассмотрением приемлемой формы исполнения обязательств лизингополучателя.

Затем вопрос о предоставлении лизингового кредита выносится на заседание кредитного комитета либо другого органа, уполномоченного принимать подобные решения. После принятия решения о финансировании сделки договоры, контракты, соглашения принимают форму законченных документов и подписываются первыми лицами.

Банк, реализуя договор купли-продажи, приобретает оборудование у поставщика или изготовителя и приходует его на свой баланс. Таким образом, банк становится собственником объекта лизинга.

После поставки оборудования лизингополучателю договор лизинга вступает в силу. Лизингополучатель уплачивает лизинговые платежи в форме, в размере и в сроки, установленные условиями лизингового договора. Банк, в свою очередь, контролирует выполнение лизингополучателем условий договора лизинга в части сохранности объекта лизинга и поддержания его в рабочем состоянии, а также в части исполнения обязательств по ссуде.

По окончании срока действия лизингового договора лизингополучатель возвращает объект лизингодателю в состоянии, определенном условиями договора, либо приобретает его в собственность, либо берет в лизинг повторно.

Необходимо отметить, что в ряде случаев лизинговые операции являются малопривлекательными для банков. Причинами этого выступают различные ограничения, установленные законодательством, например, запрет на осуществление лизинговых сделок за счет привлеченных и заемных средств, другие нормативные предписания. Выходом из создавшегося положения служит участие банков в лизинговых отношениях не напрямую, а через созданные ими специализированные лизинговые компании. Такая форма участия банка в лизинговом бизнесе имеет ряд преимуществ:

* банк имеет возможность не нарушать запретов и огра

ничений, установленных нормативными документами;

* расширяются возможности банка в сфере лизинга, так

как он становится не только учредителем лизинговой ком

пании, но и ее кредитором, гарантом, посредником, лизин

гополучателем;

* увеличиваются доходы и уменьшаются риски банка,

связанные с осуществлением лизинговых операций;

* банк получает возможность решить некоторые вопросы

хозяйственной деятельности не за счет собственных, а за

счет привлеченных средств (например, банк кредитует соб

ственную лизинговую компанию, которая приобретает ос

новные средства, а затем сдает их в лизинг банку);

* другие.

Лизингополучателем банк выступает, пользуясь оборудованием, полученным в лизинг от производителя или специали-

зированной лизинговой компании. Обычно таким оборудованием являются компьютеры, оргтехника, автомобили, однако банк может пользоваться на условиях лизинга любым другим имуществом, если это не противоречит законодательству.

Банк самостоятельно определяет имущество, которое наиболее полно удовлетворяет те или иные потребности, и поставщика этого имущества. Затем банк обращается в лизинговую компанию, либо подразделение поставщика, занимающееся сдачей продукции в лизинг. Общая схема реализации лизинговых отношений аналогична схеме 6.3, однако здесь банк выступает уже не в роли лизингодателя, а в роли лизингополучателя.

Банк представляет лизингодателю пакет документов, содержание которого рассмотрено выше. В случае, если лизингодатель принимает положительное решение в отношении заявки банка на получение имущества, банк и лизингодатель подписывают лизинговый договор.

Банк получает вычислительную технику, автомобили либо другие основные фонды в лизинг и с этого момента должен исполнять обязательства, установленные условиями договора. Следует отметить, что законодательством Республики Беларусь банкам запрещено получать по лизингу основные средства у тех лизинговых компаний, которым они выдали кредиты на ее приобретение.

В течение срока действия договора лизинга банк уплачивает лизингодателю лизинговые платежи в денежной форме, в состав которых включены часть стоимости объекта лизинга и доход лизингодателя. По окончании действия лизингового договора банк может вернуть имущество, выкупить его или взять в лизинг повторно.

Являясь лизингополучателем банк при помощи лизинга решает ряд проблем:

* использование банком заемных или привлеченных ре

сурсов для покупки основных фондов приводит к иммоби

лизации денежных средств, которая уменьшает размер соб

ственного капитала банка;

* эксплуатация имущества на условиях лизинга позволя

ет не отвлекать на хозяйственные цели ресурсы из собст

венных и заемных источников и тем самым не ухудшать

свои финансовые показатели.

Как отмечалось выше, объектом лизинга для банка чаще всего выступает вычислительная и организационная техни-

ка, т. е. оборудование, имеющее высокий уровень морального старения. Поскольку по окончании договора лизинга банк может вернуть объект лизингодателю и получить по лизингу новое имущество, лизинг позволяет банку постоянно использовать новые достижения НТО.

Банк имеет возможность использовать в своей деятельности имущество, полученное по лизингу, без значительных единовременных затрат, регулярно делая отчисления лизингодателю на протяжении срока действия лизингового договора.

Банк может выступать также в роли кредитора лизинговой компании, обеспечивая финансирование сделки. Однако в этом случае речь идет не о лизинговых операциях банка, а о стандартной банковской ссуде в текущую деятельность, поскольку для лизинговой компании лизинг является основным видом деятельности, а движимое и недвижимое имущество, выступающее объектом лизинга и относимое по установленной классификации к основным фондам, является для лизинговой компании оборотными средствами. Указанные основные средства приобретаются лизингодателем не для собственных нужд, а для последующей передачи в лизинг с целью получения определенного дохода.

Таким образом, для получения кредита лизингодатель представляет в банк документы, которые необходимы для рассмотрения вопроса о выдаче кредита в текущую деятельность в соответствии с внутренними правилами кредитования клиентов банка.

Выдавая кредит лизинговой компании, банк должен тщательно изучить кредитоспособность, текущую финансовую устойчивость и способность выполнять все платежные обязательства в будущем не только лизинговой компании, но и лизингополучателя, так как от своевременности уплаты им лизинговых платежей будет зависеть возврат банковского кредита. Поэтому банк требует также представить ему некоторые документы, касающиеся производственной деятельности и финансового положения лизингополучателя.

При проведении указанного анализа следует также уделить внимание общей экономической устойчивости предприятия-арендатора и перспективам его развития, оценить общую конъюнктуру рынка, место и перспективы данного предприятия в рыночной конкуренции. После рассмотрения представленных документов составляется письменное заключение о возможности кредитования данной сделки и

вопрос выносится на заседание соответствующего органа для принятия окончательного решения. В случае положительного результата банк заключает с лизингодателем кредитный договор.

Необходимо отметить некоторые особенности кредитов, предоставляемых банками лизинговым компаниям:

* срок кредита в текущую деятельность может в данном

случае превышать 12-месяцев (но быть не более срока догово

ра лизинга), так как в соответствии с Положением о лизинге

срок лизинговой сделки может носить как краткосрочный ха

рактер (при оперативном лизинге), так и долгосрочный харак

тер (при финансовом лизинге, имеющем срок не менее года);

* банк может не производить проверку материального

обеспечения кредита, так как лизинговое имущество являет

ся долгосрочно арендуемыми основными средствами;

* как правило, кредит лизинговой компании выдается

под залог имущества, являющимся объектом лизинга в

сделке, финансируемой банком.

С целью минимизации кредитного риска банк может потребовать «двойной» залог: наряду с залогом объекта лизинга, принадлежащего лизинговой компании, банк принимает в залог также имущество лизингополучателя в целях повышения его ответственности за использование лизингового кредита. Может быть заключен также договор залога прав на получение лизинговых платежей, который дает возможность банку в случае неисполнения обязательств по ссуде и процентам по ней лизингодателем списывать суммы задолженности с его банковских счетов. В течении действия кредитного договора банк должен осуществлять контроль за своевременным поступлением лизинговых платежей лизингодателю и, соответственно, погашением кредита согласно графика выплат лизинговых платежей лизингодателем. Однако на погашение банковской ссуды должны направляться не только средства, поступающие от лизингополучателя в возмещение затрат лизингодателя, но и собственные средства, находящиеся в хозяйственном обороте лизинговых компаний. В связи с этим сроки кредитования лизингодателя могут не совпадать со сроками договора лизинга.

Для стимулирования лизинговой деятельности, способствующей активизации инвестиционных процессов, а также повышения заинтересованности банков, оказывающих кредитную поддержку лизингодателям, нормативным докумен-

том Национального банка Республики Беларусь банкам раз решено при расчете средств, подлежащих депонированию i фонде обязательных резервов, корректировать привлеченны< ресурсы на сумму задолженности по кредитам в текущуя деятельность, выданным лизингодателям на срок свыш 12 месяцев для приобретения объектов лизинга, предназна ченных для хозяйственной деятельности лизингополучателей Для предоставления льгот при формировании фонда обязательных резервов в расчет должны приниматься остатки задолженности по кредитам, удовлетворяющим следующим требованиям:

* кредит предоставлен на срок свыше 12 месяцев юриди

ческим лицам, передающим по договору лизинга специально

приобретенный для этого за счет данного кредита объект

лизинга;

* объект лизинга предназначен для хозяйственой дея

тельности лизингополучателя в сфере производства товаров,

работ и оказания услуг;

* лизингополучатель не является банком или небанков

ской финансовой организацией;

* факт передачи объекта в лизинг документально под

твержден наличием в кредитном досье заемщика копии со

ответствующего договора лизинга.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.Дайте определение лизинга.

2. Почему лизинговые операции приравниваются к кредитным'»'

3. Назовите объект и субъекты лизинговых отношений.

4. Кто может выступать в роли лизингополучателя и лизинго

дателя?

5. Из каких составляющих состоит лизинговая сделка с точки

зрения имущественных отношений?

6. Назовите этапы лизинговой сделки.

7. Какой юридический документ регулирует отношения субъек

тов лизинга?

8. Что такое цена договора лизинга и как она может быть рас

считана?

9. Охарактеризуйте роль лизинга.

10. Каким образом государство может влиять на развитие лизинга?

11.Назовите критерии классификации лизинга?

12. Каковы основные виды лизинга?

13. В чем отличия оперативного и финансового лизинга?

14. Охарактеризуйте прямой, косвенный и возвратный лизинг,

сравните их.

15. Какие виды лизинга выделяют по объему обслуживания?

16. В чем суть лизинга движимого и недвижимого имущества?

17. Назовите виды лизинга в зависимости о местонахождения

участников лизинговой сделки.

18. Какие еще выделяют виды лизинга, кроме охарактеризован

ных ранее?

19. В какой роли может выступать банк при осуществлении ли

зинговой сделки?

20. В каком случае банк выступает лизингодателем?

21. Каким образом организован лизинговый процесс в банке?

22. Назовите пакет документов, предоставляемых в банк лизин

гополучателем.

23. Каким образом решается вопрос о предоставлении банком

лизингового кредита?

24. В силу каких причин более привлекательным для банка яв

ляется не прямое, а опосредованное участие в лизинговой сделке?

25. Когда банк выступает в роли лизингополучателя?

26. Какие проблемы решает банк в роли лизингополучателя?

27. Охарактеризуйте деятельность банка в роли кредитора ли

зинговой сделки.

28. В каком случае банк получает льготы при осуществлении ли

зинговых операций? Каковы эти льготы?

Поиск по сайту: