АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ДЕПОЗИТЫ, ИХ ВИДЫ, ПОРЯДОК ОФОРМЛЕНИЯ ДЕПОЗИТНЫХ ОПЕРАЦИЙ

Банковский вклад (депозит) - денежные средства, а также драгоценные металлы, драгоценные и полудрагоценные камни, размещаемые юридическими и физическими лицами на срок или до востребования с целью получения дохода.

Представляемая коммерческими банками информация и нормативные документы, регламентирующие депозитное обслуживание как юридических, так и физических лиц, свидетельствуют, что в целом в республике осуществляется достаточно широкий круг депозитных операций. Сложившийся в республике депозитный рынок можно классифицировать по ряду признаков:

4 принадлежности вкладчика к юридическому или физическому лицу;

* видам валют депозиты подразделяются на депозиты,

привлекаемые в белорусских рублях и инвалюте;

* денежной форме - депозиты, привлекаемые в налич

ной форме и безналичной;

Ф срочности все депозитные операции можно подразделить на депозиты:

• до востребования

• срочные

• накопительные.

Депозиты до востребования - это денежные средства, оседающие на пассивных и активно'-пассивных (если пассив превышает актив) счетах в банке в течение промежутка времени, а также хранящиеся на депозитных счетах до востребования. Депозиты до востребования могут быть изъяты в любое время по первому требованию вкладчика. Они используются для текущих расчетов.

К депозитам до востребования относятся средства хозяйственных подразделений, бюджета и населения, которые хранятся на текущих, депозитных счетах и счетах для учета средств специальных фондов. Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств на счетах.

У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. Это, как правило, самый дешевый источник образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребова-' ния не постоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов (остатка средств в кассе, на корреспондентском счете и прочие) за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов.

В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или вообще не начисляют никакого дохода. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

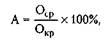

Расчет доли средств, хранящихся на счетах до востребования, которую возможно перенести на «срочные» депозитные счета (с целью увеличения для клиентов дохода от размещенных в банке средств и формирования стабильного ресурса кредитования для банков), производится по формуле:

где А - доля средств, хранящихся в течение года на текущих счетах, которые могут быть переведены на депозитные счета;

Ot - средний остаток средств на текущем счете за год; Ок - кредитовый оборот по текущему счету за год.

Депозиты до востребования имеют ряд разновидностей:

* депозиты без ограничений минимальным размером

первоначального взноса, последующих остатков и дополни

тельных взносов;

* депозиты с минимальным размером первоначального

взноса;

* для расчетов по заработной плате.

Срочные депозиты - это денежные средства, хранящиеся на депозитных счетах в течение определенного промежутка времени, установленного при их открытии соглашением между банком и клиентом. Действующая практика предусматривает оформление срочных вкладов на 1, 3, 6, 9, 12 месяцев, в тоже время могут устанавливаться как на менее, так и на более длительный срок. Образец соглашения о срочном депозите дается в приложении 2.

Срочные депозиты населения имеют большую разновидность:

* вклад, ограниченный минимальной суммой и вклад без

ограничения сумм;

* безотзывный вклад - вклад, не имеющий возможно

стей одностороннего отзыва;

Ф отзывной вклад - вклад, имеющий возможность одностороннего отзыва;

ф пополняемый вклад - позволяет вкладчику периодически пополнять вклад дополнительными взносами;

* непополняемый вклад;

* вклад с фиксированной процентной ставкой на весь

срок;

* вклад с фиксированной, увеличивающейся «прогрес

сивной» с течением срока процентной ставкой;

* вклад с нефиксированной в течение срока процентной

ставкой;

Ф капитализированный вклад - вклады, по которым сумма начисленных процентов присоединяется к сумме основного вклада;

* конвертационный вклад - вклад, дающий возможность

последующего перевода вклада в белорусских рублях в ин

валютный.

Срочные депозиты в течение определенного времени позволяют банку хранить меньший резерв (обеспечивают ликвидность) в отличие от вкладов до востребования, которые изымаются в любое время. Таким образом, рост срочных вложений усиливает ликвидность позиции банка. Вместе с этим значительный их прирост может уменьшить доходность операций банка. Это связано с тем, что с увеличением срока или суммы вклада увеличивается вознаграждение. В связи с этим необходим анализ динамики и структуры пассивных операций по привлечению депозитов.

Срочные вклады не используются для текущих платежей. Если вкладчик желает изменить сумму вклада - уменьшить или увеличить, а условиями договора это не предусмотрено, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Накопительные депозиты ~ это, как правило, вклады населения, имеющие сберегательную направленность. Их сроки, обычно, продолжительнее срочных депозитов. Встречается ряд разновидностей накопительных вкладов:

* на накопительный выигрышный вклад (денежный, ве

щевой, смешанный);

* накопительный жилищный вклад;

* целевые вклады на детей.

Порядок осуществления вкладных операций, установления процентных ставок и методика начисления процентов по вкладам регламентируется разработанными банками нормативными документами.

В основном, при разработке методики начисления процентов по вкладам банками используются общие принципы.

Проценты начисляются каждому владельцу счета, по каждому пассиву, привлеченному на платной основе, исходя из сроков привлечения и размещения и размера процентных ставок.

Размер процентных ставок по активным и пассивным операциям, порядок и периодичность начисления процен-

тов, порядок их взыскания или уплаты определяются в договорах между банком и клиентом, в условиях депозита (вклада) в соответствии с данными правилами и действующими нормативными документами.

Проценты по счетам начисляются в соответствии с договором между банком и клиентом, с условиями депозита (вклада), а также при закрытии счетов, при передаче счетов из одного учреждения банка в другое, при реорганизации или ликвидации учреждения банка.

При закрытии, передаче счетов клиентов из одного учреждения банка в другое, при реорганизации или ликвидации учреждения банка, день фактического закрытия счета не включается в период начисления процентов.

По счетам учета кредитных и депозитных операций проценты начисляются за период, включающий день выдачи кредита или зачисления в депозит, и день, предшествующий погашению кредита или выдачи депозита (закрытия счета). При изменении процентной ставки начисление процентов по новой ставке осуществляется со дня ее установления.

В зависимости от условий договора при начислении процентов количество дней в году может быть условное (360) или точное (365 или 366 в високосном году).

При расчете суммы процентов исходя из условного количества дней в году (360) количество дней в месяце условно принимается за 30. В месяцах, имеющих 31 день, 31 число в расчет не принимается, а в феврале остаток за последнее число повторяется столько раз, сколько дней недостает до 30.

При расчете суммы процентов исходя из фактического количества дней в году (365 или 366) проценты начисляются за каждый календарный день года.

Количество дней в году (месяце), применяемое при начислении процентов, определяется учетной политикой банка.

Остатки за нерабочие дни берутся в той же сумме, что и за предшествующий рабочий день.

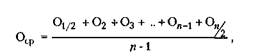

Проценты могут начисляться на фактический ежедневный остаток счета или на средний остаток за период начисления, исчисляемый по формуле средней хронологической величины:

|

где Оср - средний остаток за период; Ot/2, O2... - фактические ежедневные остатки за каждый день периода; п - число дней в соответствующем периоде.

При начислении процентов могут использоваться следующие формулы:

|

|

или

где СП - сумма начисленных процентов за период; О], О2,

О„ - фактический ежедневный остаток по счетам; ДГ - количество дней в году; П - годовая процентная ставка.

Привлечение денежных средств во вклады (депозиты) оформляется договором, форма которого разрабатывается каждым банком самостоятельно и зависит от вида принимаемого вклада (депозита). Образец договора приведен в приложении 2.

Договор должен быть заключен в письменной форме и оформлен документально (депозитным договором, сберегательной книжкой, сберегательным или депозитным сертификатом, договором вкладного счета, банковской пластиковой карточкой и др.).

Договор банковского вклада (депозита) может быть следующих видов:

* договор до востребования;

Ф договор срочного банковского вклада (депозита);

* договор условного банковского вклада (депозита - до

говор в соответствии, с которым банк обязан возвратить де

нежные средства и начисленные проценты при наступлении

(ненаступлении) определенных обстоятельств.

Основными условиями договора банковского вклада (депозита) являются:

* сумма вклада (депозита);

* проценты по вкладу (депозиту);

4 вид договора банковского вклада (депозита); Ф срок возврата вклада (депозита), условия досрочного снятия средств - для договора срочного вклада;

* условия возврата вклада - для договора условного

вклада.

Как уже было сказано, привлечение средств может осуществляться путем выпуска банками долговых обязательств (сертификаты, векселя). Этот банковский продукт появился на рынках развитых стран в начале 60-х годов в связи с процессами «секъюритизации» - расширении участия кредитных учреждений в функционировании рынка ценных бумаг.

Гражданским кодексом Республики Беларусь сберегательный и депозитный сертификаты отнесены к ценным бумагам. Банковский сертификат можно классифицировать как неэмиссионную документарную ценную бумагу, удостоверяющую право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и начисленных по нему процентов.

Основными задачами, решаемыми банками в ходе выпуска сертификатов, являются:

Ф оперативное привлечение временно свободных средств юридических лиц и граждан для увеличения ресурсного потенциала;

* регулирование ликвидности банка путем аккумулиро

вания пассивов с фиксированным сроком обращения и до

ходностью;

* привлечение клиентов путем диверсификации предо

ставляемых услуг

Немаловажным является и то, что процесс выпуска банковских сертификатов менее формализован и более эффективен, по сравнению с эмиссией иных долговых обязательств.

С точки зрения вкладчика (инвестора), привлекательность этого финансового инструмента определяется:

* ликвидностью вложения средств как за счет возмож

ности их продажи на вторичном рынке, так и досрочного

погашения банком, если это предусмотрено условиями вы

пуска и обращения;

* использованием этих ценных бумаг в качестве залога;

* снижением риска вложений финансовых средств за

счет осуществления инвестиций в сертификаты различ

ных банков и их страхования путем отчисления банками

части привлеченных средств в обязательные резервы и гарантийный фонд защиты вкладов и депозитов физических лиц.

Основным нормативным актом, регулирующим выпуск, обращение и погашение банковских сертификатов в республике, являются Правила выпуска и обращения депозитных и сберегательных сертификатов на территории Республики Беларусь. Эти Правила детально регламентируют:

* общие требования к бланкам сертификатов;

* порядок выпуска и регистрации сертификатов;

* порядок оформления;

* порядок обращения;

* порядок погашения сертификатов.

В целях активизации работы субъектов хозяйствования с депозитными сертификатами постановлением Совета Министров Республики Беларусь от 25.10.1999 г. №1652 отменено декларирование средств, направляемых на приобретение депозитных сертификатов на срок менее года

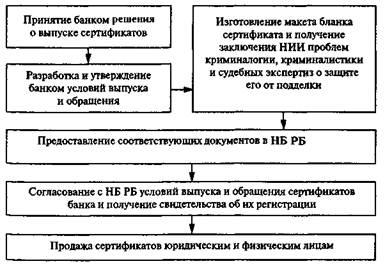

Процесс выпуска банковских сертификатов проиллюстрирован на схеме 2.4.

Схема 2 4. Выпуск банковских сертификатов 73

На территории Республики Беларусь выпускаются следующие виды банковских сертификатов: депозитные и сберегательные. Банковские сертификаты могут быть номинированы в белорусских рублях и в иностранной валюте.

Депозитный сертификат - это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (юридического лица) или его правопреемника, на получение по истечении установленного срока суммы вклада их процентов по нему в банке, выдавшем сертификат, или любом филиале этого банка.

Сберегательный сертификат - это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (физического лица) или его правопреемника, на получение по истечении установленного срока суммы вклада их процентов по нему в банке, выдавшем сертификат, или любом филиале этого банка.

Банк, выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и обращения своих сертификатов. Для обеспечения выгодного размещения своих сертификатов в условиях выпуска должны учитываться следующие моменты:

* привлекательный для инвестора уровень процентной

ставки;

+ удобный для вкладчика минимальный предел сертификата;

* гибкий механизм пересмотра процентных ставок;

«стандартные условия выпуска (кратный номинал, удобные даты эмиссии и погашения);

» надежные гарантии платежа номинала и выплаты (начисления) процентов;

* информированность потенциальных покупателей об

условиях выпуска сертификатов, т. е. широкая реклама.

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными простыми депозитными договорами:

* благодаря большому количеству возможных финансо

вых посредников в распространении и обращении сертифи

катов расширяется круг потенциальных инвесторов;

* благодаря вторичному рынку сертификат может быть

досрочно продан владельцем другому лицу с получением

некоторого дохода за время хранения и без изменения при

этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка утрату части ресурсов.

Недостатком сертификатов по сравнению со срочными вкладами являются повышенные затраты банка, связанные с их эмиссией. На счетах банков происходит увеличение в сопоставимых ценах остатков средств, привлеченных за счет выпуска банковских сертификатов. Это отвечает интересам роста кредитного потенциала банковской системы Республики Беларусь. Темпы роста выпуска сберегательных сертификатов, предназначенных для сбережения денежных средств населения отставали от аналогичного показателя по депозитным сертификатам.

Кроме банковских сертификатов банки, с целью привлечения средств клиентов могут выпускать также банковские векселя.

Вексель банка - это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте в указанный срок.

Условия эмиссии банковского векселя говорит о его депозитной природе и делают его похожим на депозитный (сберегательный) сертификат. Однако в отличие от последнего банковский вексель может быть использован его владельцем в качестве средства платежа за товары и услуги, причем новый обладатель векселя также имеет право передачи его третьему лицу (путем проставления соответствующего индоссамента).

Банки выпускают только простые векселя. Условия выпуска и обращения векселей разрабатываются банком самостоятельно в соответствии с законодательством Республики Беларусь и конкретными задачами банка по их использованию.

Банк вправе оговорить, указав на векселе, что на сумму векселя будут начисляться проценты. Ставка процентов должна быть также указана на векселе.

При этом, оговорка о начислении процентов будет действительна только на векселях со сроком платежа «по предъявлению» или «во время, определенное от предъявления». Проценты начисляются со дня составления векселя, если не указана дата.

При выпуске векселей банк уплачивает вексельный сбор в размере и порядке, определенном законодательством Респуб-

лики Беларусь. Без отметки на самом векселе об уплате вексельного сбора данный документ не будет иметь силу векселя.

Порядок изготовления бланков векселей, регистрации выпусков векселей, порядок их продажи клиентам и погашение аналогичны порядку выпуска и обращения банковских сертификатов.

К преимуществам векселя как формы привлечения свободных средств относится:

* простота выпуска векселя в обращении, поскольку от

сутствует необходимость регистрации эмиссии в финансо

вых органах;

* наличие правовой базы функционирования векселей -

право эмитента самостоятельно устанавливать срок пога

шения векселей, производить досрочный выкуп своих век

селей;

* возможность выпуска векселей как сериями с рав

ным номиналом, так и в разовом порядке на произволь

ную сумму;

» возможность его передачи по индоссаменту (передаточной надписи на векселе) юридическими и физическими лицами;

* высокая ликвидность при достаточно высоком и фик

сированном уровне дохода;

* возможность использования векселя в качестве сред

ства платежа, залога и высокодоходного сберегательного

средства.

В последнее время все большее количество коммерческих банков, эмитируя векселя, подчеркивают в рекламе расчетную функцию своих долговых обязательств, однако на практике для инвесторов наиболее важными оказываются депозитная сторона векселя, уровень его доходности и возможность досрочного погашения.

Как форму привлечения денежных средств можно рассматривать операции банков по выпуску в обращение пластиковых карточек. Банковская пластиковая карточка платежное средство, предназначенное для осуществления безналичных расчетов за товары и услуги, получения на-лично-денежных средств. Карточка Системы - карточка, выпускаемая в обращение банком-участником Системы на проведение операции с использованием карточки. Частная карточка - карточка, выпускаемая в обраще-

ние одним банком. Различают следующие виды карточек в зависимости от функциональных характеристик:

дебетовая карточка - карточка, операции по которой производятся держателем в пределах средств, имеющихся на счете клиента банка. При осуществлении операции по дебетовой карточке возможен овердрафт (краткосрочный кредит) в пределах лимита, определенного Правилами банка;

кредитная карточка - карточка, предназначенная для оплаты товаров и услуг за счет банковского кредита, а также для получения налично-денежных средств, если банком при выдаче кредита принято решение о возможности использования кредита или его части в налично-денежной форме.

Виды карточек определяются в зависимости от того, кто является владельцем счета:

* личная карточка - карточка, с помощью кото

рой производятся операции по счету физического лица -

клиента банка на основании Договора или доверенности

владельца счета;

корпоративная карточка - карточка, которая позволяет ее держателю, уполномоченному юридическим лицом, производить операции по счету юридического лица или предпринимателя без образования юридического лица -клиента банка на основании Договора и доверенности юридического лица - владельца счета при условии существования трудового договора между держателем карточки и юридическим лицом - владельцем счета.

Платежная система представляет держателям карточек следующие возможности:

Ф получение наличных денег в пунктах выдачи, оборудованных POS-терминалами;

* приобретение товаров и услуг в сети предприятий тор

говли и сервиса (ПТС).

В большинстве операций с платежными карточками участвуют два отдельных банка - банк, клиентом которого является продавец товаров и услуг (эквайер), либо банк, который выдает кассовый аванс, а также банк, выпустивший данную платежную карточку и обслуживающий счет держателя карточки (эмитент). Эти банки должны иметь механизмы, с помощью которых производилось бы регулирование расчетов.

Комплексы высокопроизводительных компьютеров, про-цессинговых центров, карточных ассоциаций производят сортировку и обработку миллионов трансакций (банковских переводов денежных средств), разделяя их по тысячам банков.

Одним из ключевых звеньев системы взаиморасчетов, обеспечивающим гарантии платежа, является процедура авторизации (разрешение, предоставляемое банком-эмитентом и (или) Системой на проведение операции с использованием карточки, т. е. выдача подтверждения гарантии оплаты товаров (услуг), получения налично-денежных средств, приобретаемых (получаемых) держателем карточки в ходе конкретной операции).

Продавец реализует товар держателю платежной карточки, будучи абсолютно уверенным в том, что стоимость продажи возместит ему банк. Банк продавца оплачивает продавцу стоимость продажи, зная, что получит эти деньги от банка держателя карточки. Покупатель, имея карточку, не сомневается, что она будет принята к оплате наравне с наличными деньгами.

В момент сделки продавец лично (либо POS-терминал в автоматическом режиме) связывается со службой автоматизации банка и получает правомочия на совершение сделки. Одновременно на счете держателя карточки блокируется сумма стоимости продажи, которая может быть истрачена только на совершение данной сделки.

Роль карточки как платежного инструмента состоит в том, что она позволяет идентифицировать банк, выдавший карточку, а также лицо, владеющее счетом в этом банке, дает возможность собрать информацию о сделке и предоставить ее всем участникам операций для проведения финансовых расчетов.

Рост интереса к карточкам объясняется выгодами, которые получают все участники расчетов с карточки.

Для владельца карточки - это возможность получить банковскую услугу или оплатить товар, независимо от времени работы банка и страны пребывания, возможность получить доход при начислении банком процентов по остатку средств на карточке. Карточки позволяют сохранить конфиденциальность состояния счета, а при пересечении границы отпадает необходимость в конвертации средств при расчетах.

Для торговых предприятий расчеты карточками - дополнительный источник валютной выручки, по-

скольку лицензия на право проведения операции в валюте с использованием карточек не нужна. Механизм авторизации (определения автора), позволяет просто и быстро получить подтверждение платежеспособности покупателя. Предприятия могут оплачивать хозяйственные и представительские расходы, используя корпоративные карточки. В этом случае на них не распространяются лимиты по расходам наличных средств на эти цели.

На сегодняшний день в Республике Беларусь функционируют разнообразные системы расчетов с использованием банковских пластиковых карточек в качестве платежного средства: внутриреспубликанская система «БелКарт», международные банковские системы Visa, MasterCARD/Europey, системы частных банковских карточек. Наиболее активны в данном виде банковской деятельности ОАО СБ «Беларус-банк», АО «Приорбанк», АКБ «Внешэкономбанк».

Национальная система межбанковских расчетов на основе пластиковых карточек «БелКарт» построена на базе единой технологии и включает собственно инструмент платежа - пластиковую карточку с микропроцессором, вычислительные комплексы, средства электронной передачи данных и специализированное терминальное оборудование.

«БелКарт» - полнофункциональная платежная система, предоставляющая клиентам весь набор стандартных услуг:

* оплату товаров и услуг в предприятиях торговли и

сервиса;

* оплату коммунальных услуг;

* получение наличных денег в расчетно-кассовых цен

трах, пунктах выдачи наличных и банкоматах системы

«БелКарт»;

* начисление банком процентов на остаток средств на

счете держателя карточки;

* использование банковского кредита для приобретения

товаров и услуг.

Кроме того, «БелКарт» предлагает владельцам карточек Системы ряд дополнительных бесплатных услуг:

* неограниченную по количеству раз смену персональ

ного идентификационного кода (ПИН-кода) в любом тер

минале или банкомате системы «БелКарт»;

* проверку текущих финансовых возможностей владель

ца карточки;

* получение информации о 14 последних операциях, со

вершенных с использованием карточки;

* просмотр сумм, доступных к пополнению с профиля

счета;

* пополнение карточки без посещения банка.

Операции по карточкам «БелКарт» выполняются автономно, в режиме off-line. Проведение операции не требует постоянной связи с банком - как при оплате товаров и услуг, так и при получении наличных денег.

Информационное и программное обеспечение системы «БелКарт» разработано отечественными специалистами с учетом мирового опыта. Поэтому система не только полностью соответствует международным стандартам, но и максимально адаптирована к особенностям национальной платежной системы.

Карточные программы открывают для банков новый и перспективный способ привлечения средств частных лиц и субъектов хозяйствования. Несмотря на то, что в мировой практике эти операции применяются давно и весьма успешно, экономические и социальные проблемы экономики республики затормозили внедрение пластиковых карточек в обращение.

В настоящее время в республике реализуются проекты по перечислению заработной платы на карточки. Начисление зарплаты на карточку обеспечивает клиенту следующие удобства:

* отсутствие необходимости хранить крупные суммы

наличных денег;

* безопасность денежных средств, обеспечиваемая ПИН-

кодом, а также блокированием счета по заявлению клиента

в случае пропажи у него карточки;

* предоставление скидок при расчете за товары и услуги

в сети предприятий торговли и сервиса;

* начисление процентов на остаток средств на счете;

* возможность членам семьи клиента по его доверенно

сти получить семейную карточку;

* сокращение времени клиента на получение заработной

платы, возможно снятия наличных денег в удобный для не

го день;

* удобство при обслуживании на предприятиях торговли

и сервиса, связанное с отсутствием пересчета купюр как по

купателем, так и кассиром.

Министерство экономики совместно с Национальным банком Республики Беларусь и другими заинтересованными лицами разработали программу поэтапного внедрения системы безналичных расчетов с использованием банковских пластиковых карточек на территории государства, предусматривающую создание региональных сегментов национальной системы расчетов пластиковыми карточками в 17 городах государства, разработку организационно-правового, методологического и информационного обеспечения и др.

Депозитная политика, проводимая банками, не будет иметь должного успеха, если вкладчикам не будет гарантирована сохранность их средств. Высокие процентные ставки по депозитам не смогут способствовать привлечению средств клиентов, если внесение средств на депозиты сопряжено с большим риском невозврата вкладов. С целью защиты интересов клиентов в банковской системе Республики Беларусь предпринимается ряд мер по обеспечению надежности вложений. Государство гарантирует полную сохранность и выдачу сбережений граждан как в национальной, так и в иностранной валюте только в АСБ «Бела-русбанк» и ОАО «Белагропромбанк». В других системообразующих банках гарантирован возврат вкладов в иностранной валюте. В остальных коммерческих банках накопления населения страхуются через Гарантийный фонд защиты вкладов и депозитов физических лиц в НБ Республики Беларусь, который создан для возмещения физическим лицам возможных потерь их вкладов и депозитов. Порядок формирования и использования фонда устанавливается НБ Республики Беларусь. Гарантийный фонд создается за счет ежемесячных безвозвратных взносов банков и аккумулируется на бесплатной основе в Национальном банке Республики Беларусь. Средства Гарантийного фонда используются для возмещения вкладов и депозитов физических лиц, хранящихся на текущих и срочных счетах в банках в следующих случаях, вызванных несостоятельностью банков по погашению своих обязательств перед вкладчиками:

* банкротство банка;

* отзыв Национальным банком лицензии на привлече

ние вкладов;

* принудительная ликвидация банка.

Правлением Национального банка Республики Беларусь устанавливается предельный размер вклада (депозита) физического лица, хранящегося в одном банке, подлежащего возмещению.

Средства Гарантийного фонда, использованные на выплату вкладов, возмещаются банками в оговоренном порядке за счет реализуемых активов, включая основные средства и имущество банков.

Также, согласно указаниям Национального банка Pec- : публики Беларусь каждый коммерческий банк производит отчисления в фонд обязательных резервов, находящийся в Национальном банке Республики Беларусь. Размер отчислений зависит от объема привлеченных средств.

Обязательные резервы, депонируемые в Национальном банке, формируются банками по нормам резервирования, установленным Правлением Национального банка в зависимости от направлений денежно-кредитной политики на соответствующий период.

Оба этих фонда имеют двоякое значение для развития банков. С одной стороны, они стимулируют рост привлеченных средств, так как гарантируют клиентам сохранность этих средств, но, с другой стороны, они уменьшают уровень доходов банков, поскольку средства, хранящиеся в фондах, можно было бы разместить в более доходные активные операции. Чем больше объем привлекаемых средств клиентов, тем больше банк вынужден отвлекать средств в фонд обязательных резервов и в гарантийный фонд защиты вкладов и депозитов физических лиц.

Банки имеют право создавать фонды добровольного страхования вкладов для обеспечения возврата вкладов и выплаты доходов по ним. Фонды добровольного страхования создаются как некоммерческие организации. Число банков - учредителей фонда должно быть не менее 5, а совокупный уставный фонд (капитал) - не менее 20-кратного минимального размера уставного фонда (капитала), установленного Национальным банком для банков на дату создания фонда.

Порядок создания, управления и деятельности фондов добровольного страхования вкладов определяется их уставом и законодательством Республики Беларусь.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.Назовите формы осуществления пассивных операций, дайте

характеристику.

2. Дайте характеристику ресурсам банка.

3. Перечислите функции собственного капитала.

4. Состав и структура собственного капитала.

5. Порядок формирования уставного фонда банка.

6. Порядок формирования и направления использования иных

фондов банка.

7. Общая характеристика привлеченных и заемных средств.

8. Назовите субъекты и объекты депозитных операций.

9. Привлеченные средства, их характеристика.

10. Дайте характеристику централизованным кредитам.

11.Сущность кредита «овернайт», основные условия его пре

доставления.

12. Ломбардные кредиты, способы их предоставления.

13 Формы проведения'ломбардных кредитных аукционов.

14. Характеристика текущего (расчетного) счета банка.

15. Основные условия договора на расчетно-кассовое обслужи

вание.

16. Характеристика основных видов счетов, открываемых бан

ком клиентам.

17. Дайте определение понятию «корреспондентские отноше

ния».

18. Структура автоматизированной системы межбанковских

расчетов.

19. Осуществление межбанковских расчетов в системе BISS.

20. Осуществление межбанковских расчетов по прочим банков

ским переводам.

21. Депозитная политика, ее сущность.

22. Правила осуществления депозитных операций.

23 Факторы, влияющие на уровень процентной ставки по вкладам (депозитам).

24. Классификация депозитов,

25. Основные условия договора банковского вклада (депозита).

26. Виды банковских сертификатов.

27 Порядок выпуска банковских сертификатов.

28. Банковский вексель, его характеристика.

29. Банковские карточки как форма привлечения средств, их

виды. _

30. Услуги, предоставляемые системой «БелКарт».

31. Формы защиты средств вкладчиков в коммерческих банках.

Поиск по сайту: