АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ пассивных операций банка

Анализ баланса коммерческого банка целесообразно начинать с пассива, так как пассивные операции играют по отношению к активным определяющую первичную роль. Это объясняется тем, что банки сначала формируют уставный, резервный и другие фонды, привлекают заемные средства, а затем на этой базе осуществляют активные операции.

Ресурсы коммерческого банка подразделяются на собственные и привлеченные. Поэтому в процессе исследования пассивных операций следует определить прежде всего размер собственных и привлеченных средств, а также их долю в формировании общей суммы баланса.

В соответствии с действующим в Республике Беларусь законодательством собственный капитал банков состоит из уставного, резервного, фонда развития банка и других фондов. Порядок их формирования и использования устанавливается Национальным банком и уставами коммерческих банков.

Собственный капитал инвестируется первоначально в банковскую деятельность в сумме уставного капитала. Уставный капитал образуется за счет размещения акций банка на рынке ценных бумаг или средств, инвестированных пайщиками банка. Уставный капитал формируется только за счет собственных средств учредителей (участников) банка. На формирование и пополнение собственного капитала не могут быть направлены привлеченные и заимствованные средства, кредиты.

Вклады в уставный капитал или оплата акций могут осуществляться как в денежной, так и в неденежной форме. Вклады в неденежной форме вносятся при условии, что минимальный размер уставного капитала полностью оплачен в денежной форме. Доля неденежного взноса в уставном капитале, сформированном в размере свыше минимального, не должна превышать 40% в первые два года работы банка и 20% - в последующие. Денежные взносы в уставный капитал банка могут осуществляться как в национальной денежной единице Республики Беларусь, так и в свободно конвертируемой валюте.

По решению собрания акционеров (участников) на увеличение уставного капитала могут быть направлены нераспределенная прибыль, а также средства фондов, созданных за счет прибыли за отчетный год и не использованных в качестве источника на строительство, приобретение основных фондов и инвестиции (согласно форме 2813 "Сведения об источниках затрат на строительство, приобретение основных фондов и инвестиции в совокупном финансовом результате").

В акционерных обществах формирование уставного капитала может сопровождаться образованием суммы эмиссионного дохода или эмиссионных разниц, возникающих в результате выпуска банком (при первичной эмиссии) акций выше их номинальной стоимости.

Если первоначально инвестируемый и заемный капиталы используются эффективно, то результатом деятельности банка

является прибыль. Часть прибыли, остающейся в распоряжении банка, реинвестируется с целью расширения деятельности и устойчивого функционирования банка. За счет прибыли банка формируются следующие фонды:

» резервный фонд;

» фонд развития банковского дела;

* прочие фонды.

Резервный фонд, фонд развития банковского дела образуются за счет отчислений от прибыли по установленным нормативам в течение года либо после утверждения общим собранием акционеров (пайщиков) банка годового бухгалтерского отчета.

Для банков, резервный фонд которых сформирован в размере менее 15% от зарегистрированного уставного фонда, минимальный размер отчислений от прибыли отчетного года должен составлять 10%.

Средства резервного фонда и фонда развития банковского дела по решению собрания акционеров (пайщиков) могут быть направлены на следующие цели:

* возмещение непокрытых убытков, выявленных по ре

зультатам работы банка за отчетный год;

* восполнение превышения суммы распределенной прибы

ли над суммой полученной прибыли;

* пополнение уставного капитала банка.

Средства резервного фонда могут быть направлены также на выплату дивидендов по привилегированным акциям в случае недостаточности текущей прибыли.

К прочим фондам относятся фонд дивидендов и другие фонды, предусмотренные Уставом банка, например, фонд индексации акций.

Средства фонда дивидендов предназначены для выплаты дивидендов акционерам банка. Периодичность их выплаты в течение отчетного года устанавливается Советом банка с учетом результатов деятельности банка за этот период. Средства фонда дивидендов по предложению Совета банка, утвержденному общим собранием акционеров, могут быть направлены на увеличение уставного капитала, а также на погашение выявленных убытков и восполнение суммы превышения распределенной прибыли над полученной.

Отличительной особенностью фондов, образованных за счет чистой прибыли банка, является то, что при совершении банковских операций их величина не изменяется. Исключение составляет выплата дивидендов акционерам банка.

К фондам, образованным за счет прибыли банка, относятся также резервы под предстоящие платежи, например, резервы на прочие социальные выплаты. В отличие от фондов сумма резервов при совершении операций по выплате материальной помощи и других выплат сотрудникам банка, а также его бывшим работникам, либо операций, связанных с благотворительной, спонсорской деятельностью, уменьшается, т.е. списывается со счета резервов в корреспонденции со счетами по учету денежных средств.

После отчислений в резервный фонд и другие фонды, предусмотренные Уставом банка, в распоряжении банка остается нераспределенная прибыль, представляющая собой чистую прибыль банка, остающуюся в распоряжении собственников банка. В зависимости от периода, в котором проводится анализ капитала банка, нераспределенная прибыль банка может быть в виде прибыли в ожидании подтверждения (если анализ проводится до собрания акционеров банка) или подтвержденной прибыли (при проведении анализа после собрания акционеров).

В соответствии с действующей методикой расчета собственного капитала банка источником его роста могут быть не только эмиссия новых акций и прибыльная деятельность банка, но и средства, которые образуются в связи с возрастанием стоимости имущества банка в результате его переоценки, появлением курсовых разниц. К таким, так называемым "переоценочным" фондам, входящим в состав капитала банка, относятся фонд переоценки основных средств, фонды нереализованных курсовых разниц от переоценки иностранной валюты, золота и драгоценных металлов.

Для анализа собственного капитала банка важное значение имеет определение размера основного и дополнительного капитала.

Основной капитал:

1.Зарегистрированный уставный капитал (730);

2. Эмиссионные разницы (731);

3. Фонды банка, сформированные за счет прибыли, под

твержденной внешним аудитом (кроме фонда дивидендов) (732);

4. Прибыль прошлых лет (735(П);

5. Нереализованные курсовые разницы от переоценки ино

странной валюты в фондах банка, в части СКВ (790(П-А);

6. Основной капитал-брутто (1+2+3+4+5);

7. Собственные акции, выкупленные у акционеров (4131, 4231);

8. Убытки прошлых лет (735 (А);

9. Убыток отчетного и прошлого года с учетом использова

ния (737(А-П); (736 (А-П); кл. 9 минус кл.8; 738 (А);

10. Нематериальные активы 54 (А-П);

11.Итого основной капитал-нетто (6-7-8-9-10).

Дополнительный капитал:

1. Прибыль отчетного и прошлого года с учетом использо

вания (737 (П-А), 736 (П-А), кл. 8 минус кл. 9, 738);

2. Фонды, сформированные за счет чистой прибыли отчет-

ного и прошлого года, не подтвержденной внешним аудитом

(732 (часть), 790 (П-А) (часть, относящаяся к фондам в СКВ);

3. Нереализованные курсовые разницы от переоценки ино

странной валюты в фондах, в части ОКБ (790 (П-А);

4. Переоценка основных средств (740, кроме именных при

ватизационных чеков "Имущество");

5. Переоценка именных приватизационных чеков имуще

ства (740, часть);

6. Субординированный привлеченный кредит, (173 часть);

7. Итого дополнительный капитал-брутто в сумме, не пре

вышающей основной капитал-нетто (1+2+3+4+5+6);

8. Инвестиции в дочерние банки и небанковские финансо

вые учреждения (520, 521 минус 529 (часть);

9. Инвестиции в дочерние структуры (522,523 минус 529

(часть);

10. Иммобилизация, определяемая путем сравнения затрат

банка на проведение операций капитального характера с имею

щимися у него источниками на совершение этих операций.

11.Недосозданный резерв на возможные потери по сомни

тельным долгам;

12. Субординированный выданный кредит банкам-резиден

там (в части, которую последние учитывают в составе источни

ков дополнительного капитала);

13. Итого дополнительный капитал-нетто (7-8-9-10-11-12).

ИТОГО собственный капитал банка-нетто:

основной капитал-нетто плюс дополнительный капитал-нетто.

Необходимо различать понятия "собственный капитал-брутто" и "собственный капитал-нетто". Понятие собственного ка-питала-брутто шире, поскольку оно включает в себя сумму как отвлеченных (иммобилизованных) собственных средств, так и фактического остатка собственного капитала-нетто, который может быть использован банком в качестве ресурса проведе-

ния активных операций. Т.е. собственный капитал-брутто представляет собой всю сумму собственного капитала, созданного банком за весь период своей деятельности.

Поскольку в банковской практике на долю собственных ресурсов приходится порядка 10% общей величины источников, особое внимание при анализе пассивных операций банка акцентируется на привлеченных ресурсах.

Для анализа привлеченных ресурсов, их состава и структуры составляется таблица (табл. 7.1).

Таблица 7.1 Состав и структура привлеченных ресурсов

| Номер п/п | Показатели | Номера (группы) балансовых счетов |

| Средства банков и других кредитных учреждений | ||

| 1.1 | Ресурсы Национального банка | 160,162,163,168,174,1784 |

| 1.2 | Средства других банков и кредитных учреждений | 170, 171, 172, 173, 175, 1782, 1783, 1785 1 |

| Средства клиентов | ||

| 2.1 | Средства государственного казначейства, местных бюджетов, бюджетов свободных экономических зон, средства государственных внебюджетных фондов, централизованных фондов министерств, других финансовых органов государственного управления и прочих фондов | 331-3319, 332-3329, 360-3609, 361-3619, 362-3629, 363-3639, 364-3649, 365-3659, 370-3709, 371-3719, 372-3729, 373-3739, 374-3749 |

| 2.2 | Средства юридических лиц | 301, 311, 312, 313, 341, 351, 352, 353, 354 |

| 2.3 | Вклады населения | 3014, 3114, 3124, 3414, 3514, 3524 |

| Долговые обязательства банка | 49-497 |

Окончание табл. 7.1

| Прочие привлеченные средства | 167, 177, 181, 307, 317, 347, 381, 497, 61П-61А, 621 (П-А), 6302, 6303 (П-А), 6309(П-А), 6345, 66,677, 678,686, 687, 688, 69(П-А), 4810 (П-А) |

На основании данных, приведенных в табл. 7.1, анализируются каналы привлечения банком ресурсов, а также происшедшие изменения как в абсолютных, так и в относительных величинах.

Привлеченные ресурсы анализируются по следующим направлениям:

* состав и структура привлеченных ресурсов;

* по степени востребованности или степени стабильности;

* по стоимости депозитов, в том числе в зависимости от

сроков привлечения.

Анализируя состав и структуру привлеченных ресурсов, можно сделать следующие выводы. Например, по удельному весу депозитов юридических лиц, населения и их динамике можно определить, отдает ли банк предпочтение привлечению более дорогостоящих ресурсов на более длительные сроки или привлечению более дешевых ресурсов на короткие сроки (текущие счета клиентов).

По удельному весу вкладов граждан в рублях и иностранной валюте и их динамике можно определить, отдает ли банк предпочтение работе с физическими или юридическими лицами.

По динамике остатков средств на валютных счетах юридических лиц и вкладов населения в иностранной валюте, их удельному весу можно сделать вывод об операциях коммерческого банка в иностранной валюте.

Рост кредитов, полученных от других банков, свидетельствует, как правило, о затруднениях анализируемого банка в привлечении ресурсов от клиентуры. В этой связи банк вынужден прибегать к покупке ресурсов в других банках, несмотря на то, что этот источник является наиболее дорогостоящим.

Анализируя привлеченные ресурсы по степени востребованности или стабильности, необходимо выделять следующие группы ресурсов:

«нестабильные - вклады, размещенные контрагентами до востребования и на короткий срок (до 30 дней). Эти средства появляются периодически и динамику их трудно предусмотреть;

» стабильные - прочие привлеченные средства, размещенные в банке на средний срок (до года);

* абсолютно стабильные - состоящие из собственного ка

питала банка и долгосрочных кредитов (займов).

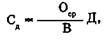

При анализе пассивных операций по степени стабильности аудитору следует рассчитывать следующие показатели:

* средний срок хранения вкладного рубля в днях (Сд)

где Оср - средний остаток вкладов; В - оборот по выдаче вкладов; Д - количество дней;

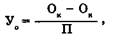

* уровень оседания средств, поступивших во вклады (Уо),

где Ок - остаток вкладов на конец периода; Он - остаток вкладов на начало периода; П - поступления во вклады.

При анализе привлеченных ресурсов важное значение придается изучению их платности. С этой целью составляется таблица (табл. 7.2).

Таблица 7.2

Поиск по сайту: