АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Виды контроля и развитие аудита в Республике Беларусь

Одним из первых законодательных актов после революции, наряду с декретами "О земле" и "О мире", был декрет "О рабочем контроле", основная идея которого заключалась в том, что в период диктатуры пролетариата должен стать "всеобъемлющим, вездесущим, точнейшим в учете, производстве и распределении". Рабочий контроль просуществовал недолго (помешала гражданская война), но его основы, в частности массовость, всеобъемлемость, были использованы в процессе дальнейшего развития контроля в СССР.

За время существования СССР контролирующие органы претерпевали различные изменения. В преддверии "перестройки" они представляли партийно-государственную систему контроля. Партийный контроль выражался в руководстве партийных органов во всех сферах экономической и общественной жизни страны. С декабря 1965 г. до начала 1990 г. контроли-

рующую функцию выполнял комитет народного контроля. В широком понимании народный контроль включал всю систему общественного и государственного контроля. Он имел много видов и различную организационную структуру.

Государственный контроль осуществлялся органами управления и органами специализированного контроля. К ним относились Государственный плановый комитет СССР, Центральное статистическое управление СССР, Государственный комитет по ценам, Государственный комитет СССР по материально-техническому снабжению, Государственный комитет по стандартам, Министерство финансов СССР, Государственный банк СССР, Стройбанк СССР, правоохранительные органы СССР, специализированные инспекции и др.

Кроме того, существовал ведомственный контроль. Он представлял собой проверку и наблюдение за деятельностью предприятий, организаций и учреждений со стороны вышестоящих органов системы управления, в ведении которых они находились.

Общественный контроль был представлен первичными партийными организациями, группами и постами народного контроля, профсоюзными и комсомольскими организациями, различного рода комитетами (домовые комитеты, женсоветы и т.д.) и др.

В период "перестройки" возникла необходимость создания института аудиторства. В связи с этим с янвад^ 1987 г. Совет Министров СССР предписал обязательное аудиторское обслуживание совместных предприятий. Вопросы создания и функционирования в стране аудиторских организаций были обсуждены и утверждены Советом по контрольно-ревизионной работе Министерства финансов СССР. В это же время было образовано акционерное общество "Инаудит" которое выполняло только аудиторское и консультационное обслуживание совместных предприятий, международных объединений и организаций, возникающих и функционирующих на территории СССР. В 1989 г. была организована аудиторская фирма "Ленаудит". В марте 1991 г. была учреждена Аудиторская палата СССР.

В конце 1993 г. был издан Указ Президента "Об аудиторской деятельности в Российской Федерации", утверждены Временные правила аудиторской деятельности, а в 1994 г. организована Комиссия по аудиторской деятельности при Президенте Российской Федерации, была сформирована следующая организационная и регулирующая структура аудиторской деятель-

ности в России, которая включает условия на право осуществления аудиторской деятельности, задачи и права аудиторских фирм, аудиторов, надзорные органы за аудитом.

В конце 1995 г. была учреждена Аудиторская палата России.

Республика Беларусь начала формировать свой институт аудита в августе 1992 г. В это время Правительство республики приняло постановление "Об организации Аудиторской палаты при Совете Министров Республики Беларусь".

Согласно Декрету Президента Республики Беларусь от 28 июля 1999 г. № 30 функции Аудиторской палаты с января 2000 г. возлагаются на Министерство финансов республики.

Министерство финансов будет осуществлять:

* лицензирование аудиторской деятельности;

* разработку методологии аудита;

* контроль за соблюдением аудиторами, осуществляющи

ми деятельность в качестве индивидуального предпринимате

ля, и аудиторскими организациями порядка осуществления

аудиторской деятельности;

» ведение государственного реестра аудиторов и аудиторских организаций.

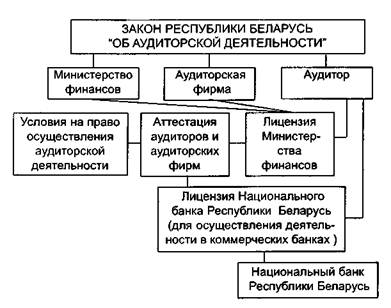

В ноябре 1994 г. вышел Закон Республики Беларусь "Об аудиторской деятельности", регулирующий деятельность аудиторов и аудиторских фирм. На основании Закона были разработаны также Порядок составления аудиторского заключения (временный), Положение о внешней аудиторской службе в банковской системе Республики Беларусь, Типовое положение по организации внутреннего аудита в банке и др.

Организационная структура аудиторской деятельности в Республике Беларусь представлена на рис. 3.1.

В 1999 г. для проведения аудита в республике зарегистрировано более 150 аудиторских фирм и более 150000 аудиторов. Кроме того, четыре аудиторские фирмы также имеют лицензии Национального банка на проведение аудита в банковской сфере.

Реальный спрос на аудиторские услуги в Республике Беларусь недостаточно высок. Аудиторские проверки заказывают в большей степени хозяйствующие субъекты, которым по закону предписано обязательное аудиторское обслуживание (совместные предприятия, коммерческие банки, инвестиционные компании и др.) или для пересчета налогооблагаемой базы.

Рис. 3.1. Организационная структура аудиторской деятельности в Республике Беларусь

Контроль, осуществляемый в Республике Беларусь за хозяйствующими субъектами (согласно Закону Республики Беларусь "Об аудиторской деятельности"), подразделяется на два вида (рис. 3.2).

Рис. 3.2. Виды контроля 46

Государственный контроль осуществляется Комитетом государственного контроля Республики Беларусь, Министерством финансов Республики Беларусь, Государственным налоговым комитетом, Национальным банком Республики Беларусь, правоохранительными органами (Верховный суд, Хозяйственный суд, Прокуратура и т.д.), Министерством экономики Республики Беларусь, Министерством статистики и анализа Республики Беларусь, Государственным таможенным комитетом Республики Беларусь и др.

Основными задачами, стоящими перед Комитетом государственного контроля, является координация деятельности республиканских органов государственного управления, осуществляющих финансово-экономический контроль в республике, проведение проверок в различных областях деятельности хозяйствующих субъектов, проверка соблюдения законодательства физическими и юридическими лицами и др.

Министерство финансов Республики Беларусь занимается контролем за поступлением и расходованием бюджетных средств. В структуре Министерства имеется Контрольно-ревизионное управление, которое занимается, как правило, ревизиями и тематическими проверками бюджетных организаций.

Перед Государственным налоговым комитетом в области контроля поставлены следующие задачи: контроль за соблюдением законодательства о налогах для физических и юридических лиц; контроль за своевременным и полным поступлением налогов в доход бюджета; предотвращение, выявление и раскрытие правонарушений в сфере применения законодательства о налогах; консультации по вопросам налогообложения и др.

Национальный банк Республики Беларусь осуществляет

надзор за коммерческими банками и специализированными фи

нансово-кредитными институтами. Кроме того, он контроли

рует состояние денежного обращения в республике, валютное

регулирование, состояние платежной дисциплины, соблюдение

законодательства и нормативных указаний в области денежно-

кредитной политики республики и т.д. ^

Международный контроль может осуществляться международными аудиторскими фирмами, международными банковскими институтами, международными общественными фондами и др.

Аудиторский контроль осуществляется независимыми аудиторскими фирмами и частнопрактикующими аудиторами.

Ведомственный контроль организуют вышестоящие организации за подотчетными им структурами. Например, при Министерстве здравоохранения создано ревизионное управление, осуществляющее контроль за соблюдением законодательства, за расходованием средств бюджетного финансирования и др.

Общественный контроль проводится общественными организациями по вопросам, связанным с их деятельностью, платежами в фонды и т.д. Например, профсоюзные организации могут контролировать вопросы, связанные с соблюдением условий труда, условий социальных выплат и т.д.

Все проводимые контролирующими организациями проверки можно классифицировать по признакам (рис. 3.3).

Рис. 3.3. Классификация проверок

Проверки классифицируются следующим образом: «по срокам проведения - могут быть плановыми, реализуемыми в соответствии с составленными планами проверки, и внеплановыми, осуществляемыми по требованию государственных правоохранительных организаций, налоговых инспекций и в других случаях;

«по периодичности проведения - бывают первичными и вторичными, которые осуществляются с целью перепроверки выполнения указаний, сделанных в период первичной провер-

ки, либо в случаях неполной и некачественно проведеьной первичной проверки;

«по полноте охвата - делятся на полные и частичные. К первым относится проверка всей деятельности проверяемого объекта, а ко вторым - проверка определенной части деятельности предприятия по намеченному направлению;

«по методу проведения - могут быть сплошными и выборочными. К первым относится проверка всех документов по всем операциям и за весь проверяемый период. Второй метод предусматривает проверку только части документов за какой-либо период (месяц, квартал и т.д.).

• по качеству проверки в свою очередь дифференцируются следующим образом:

тематические проверки, т.е. по отдельным наиболее актуальным вопросам, которые определены или ведомством, или государственными органами, или заказчиком (если проверку проводят независимые аудиторы);

комплексные проверки, которые в большей степени характерны для внутриведомственных структур и проводятся не только сотрудниками контролирующих отделов, но и представителями всех служб ведомства;

комбинированные проверки, которые представляют собой сочетание различных форм, видов и методов проверок. Так, например, полная проверка может сочетаться со сплошной или выборочной;

сквозные проверки, которые охватывают проверку отдельных вопросов в одном или нескольких структурных подразделениях. Такие проверки по одной программе могут проводиться государственными организациями или вышестоящим органом, например, в головном банке и его филиалах или в различных банках.

В мировой практике разработаны две методические системы проведения аудита: Англо-саксонская, которая основывается на определении качества, а не на детальном соответствии закону, и Римско-католическая (романская), которая строится на проверке соответствия закону.

В систему аудита входит также и особый аудит. Он связан с эффективностью восстановительной деятельности после различных стихийных бедствий (землетрясение, наводнение, пожар и т.д.).

Поиск по сайту: