АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Раздел I. БАНКОВСКИЙ НАДЗОР 9 страница

• оптимизацию структуры ресурсной базы банка, обеспечивающую разумное снижение процентных расходов;

• обоснованное сокращение непроцентных расходов;

• улучшение качества активов, подверженных кредитному риску.

Эффективность и экономические показатели деятельности банка зависят от своевременного и правильного признания расходов. Необходимо учитывать соответствие признания тому отчетному периоду, к которому относятся расходы, независимо от даты их соверп1ения. Аналитический учет расходов должен обеспечить достаточную степень их детализации для ведения налогового учета и составления отчетности.

Анализ расходных статей отчета о прибыли и убытках можно проводить по таблицам, аналогичным предложенным при анализе доходов банка. Основываясь на результатах анализа, аудиторы могут вносить рекомендации по изменению структуры расходов, увеличению доли определенных операций, сокращению общей суммы расходов.

16.4. Аудит прибыли

План аудита прибыли может включать следующие вопросы:

1. Правильность прекращения признания доходов и расходов текущего года.

2. Объективность и достоверность формирования конечного финансового результата.

3. Достоверность остатка нераспределенной прибыли.

4. Оценка показателей прибыльности и рентабельности банка.

5. Своевременность и точность начисления дивидендов и других доходов.

Конечный финансовый результат (прибыль, убыток) выявляется в результате сопоставления доходов и расходов банка за отчетный период.

По окончании отчетного периода производится перечисление остатков по счетам учета доходов и расходов на балансовый счет по учету прибыли (убытка) отчетного года.

Результатом превышения расходов над доходами является убыток, а результатом превышения доходов над расходами — прибыль. В течение года прибыль и убыток подсчитываются нарастающим итогом, а в конце года прибыль распределяется (полностью или частично), а убыток погашается. Распределение прибыли осуществляется в соответствии с учредительными документами банка и национальным законодательством. Для подтверждения достоверности балансовой прибыли предпринимаются следующие меры: проверка сумм доходов и расходов банка; контроль операций по закрытию счетов; анализ прочих операций и оценка правомерности списания расходов на счет прибыли и убытков отчетного года; сверка остатков по счетам с отчетом о прибыли и убытках; анализ использования прибыли и пр.

Проверке подвергаются как доходы, расходы, прибыль в целом, так и отдельные статьи.

Важная роль отводится анализу прибыльности (рентабельности) банка и влияния различных факторов на ее изменение.

Источниками информации при проведении аудита прибыли в соответствии с правилом «Аудиторские доказательства» являются первичные бухгалтерские документы, формы бухгалтерской отчетности, внутренние документы банка, а именно:

• лицевые счета;

• отчет о прибыли и убытках (ф. № 2);

• бухгалтерские балансы;

• решения уполномоченных органов банка о порядке распределения и использования прибыли, начисления и выплаты дивидендов;

• решения уполномоченных органов банка о создании фондов из прибыли и направлениях их использования.

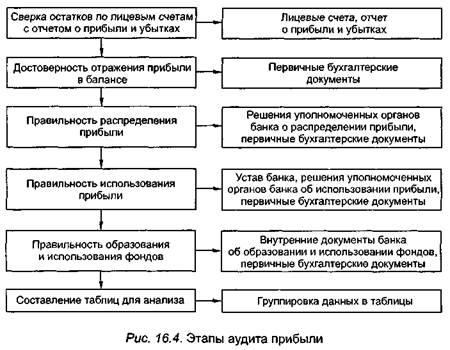

Аудит прибыли и рентабельности деятельности банка можно разделить на этапы (рис. 16.4).

Источником доходов банка выступают банковские операции, по которым банки получают доходы. Издержки, связанные с проведением активных и пассивных операций, осуществлением административно-хозяйственной деятельности банка, выполнением обязательств перед бюджетом по уплате налогов, определяют уровень расходов. Осуществляя деятельность, банк должен получить сумму доходов, способную покрыть издержки и риски, сформировать прибыль в размере, определяемом уровнем дивидендов и суммой средств на собственное развитие.

При проверке достоверности отражения в балансе прибыли банка аудитор изучает первичные бухгалтерские документы по признанию доходов и расходов, знакомится с результатами аудита доходов и расходов банка, проводившегося по отдельным программам, и выводами, сделанными по результатам этого аудита.

Остатки по лицевым счетам сверяются с ф. № 2 «Отчет о прибыли и убытках».

Достоверность и обоснованность отражения в бухгалтерском учете распределения полученной прибыли проверяются на основании решений уполномоченных органов банка о порядке распределения прибыли, после изучения первичных бухгалтерских документов.

В зависимости от периода, в котором осуществляется проверка, прибыль подразделяется на следующие виды: а) текущего года; б) отчетного года; в) прибыль в ожидании подтверждения; г) подтвержденная нераспределенная прибыль прошлых лет.

Анализ прибыли банка требует оценки степени выполнения плана по прибыли, темпов ее роста, изучения состава балансовой прибыли и источников ее формирования. Кроме того, выяв-

ляются и изучаются факторы, влияющие на размер прибыли, определяются резервы увеличения прибыли, а при наличии убытков — причины их возникновения. Определяются методы реализации резервов, обеспечивающих увеличение прибыли, и пути устранения причин возникновения убытков.

Прибыль анализируется с точки зрения выполнения плана по ее объему и темпам роста. Для определения реального ежегодного прироста прибыли производится корректировка на индексы инфляции.

Источники формирования прибыли определяются по отдельным группам доходов и соответствующим им расходам. Для более детального изучения внутри каждого источника можно рассматривать его элементы. Необходимое условие — проводить анализ в динамике, в абсолютных величинах. Особого внимания заслуживает динамика прироста прибыли от операций, не связанных с эффективной деятельностью банка.

Для изучения факторов, влияющих на величину прибыли, сопоставляются темпы роста доходов и расходов банка.

Аудитор проверяет соответствие порядка образования фондов и их использования внутренним положениям банка. Фонды являются собственным капиталом банка и создаются в соответствии с его уставом и внутренними документами. Различают уставный фонд, резервный, фонд развития банка и пр.

Рентабельность характеризует эффективность текущих затрат банка. Немаловажно выявить виды затрат, обеспечивающие получение прибыли, и проанализировать динамику уровня рентабельности. Для определения влияния различных факторов на уровень рентабельности проводится ее факторный анализ. Дается оценка резервов повышения рентабельности.

В банковской практике не существует какого-то одного показателя, характеризующего рентабельность работы банка. При анализе прибыльности, как правило, рассматриваются два основных показателя:

1) прибыльность активов (отношение чистой прибыли к активам);

2) прибыльность капитала (отношение чистой прибыли к капиталу).

|

| где Пчпн — чистая прибыль после налогообложения; А — активы. |

Прибыльность активов (ПА) определяет эффективность работы банка по распоряжению собственными и привлеченными средствами. Она рассчитывается по формуле

|

| Прибыльность капитала (ПК), т.е. рентабельность, измеряет способность банка получать прибыль от использования собственного капитала. Она рассчитывается по формуле |

где К — капитал.

Эффективная система внутреннего контроля банка за формированием и признанием доходов, расходов и прибыли обеспечивает решение банком следующих задач: признание доходов на соответствующих счетах; соблюдение принципа начисления доходов с применением методов осторожности, целью которых является недопущение переоценки активов или доходов; правильное начисление процентных доходов; своевременное получение доходов; обоснованное отнесение сумм к прочим операционным доходам; правильное и обоснованное отнесение сумм на уменьшение резервов по сомнительной задолженности; выявление и обоснование непредвиденных доходов; признание полученных в отчетном периоде доходов, относящихся к последующим периодам как доходы будущих периодов; признание расходов на соответствующих счетах; соблюдение принципа начисления расходов с применением методов осторожности, целью которых является недопущение недооценки расходов и пассивов; правильное начисление процентных расходов; своевременную уплату процентных и комиссионных расходов; соблюдение правил определения затрат по совершаемым операциям; обоснованное отнесение сумм к прочим банковским и операционным расходам; правильное и своевременное создание резервов по сомнительной задолженности, выявление и обоснование непредвиденных расходов; правильное исчисление налогов; правильное признание расходов, произведенных в отчетном периоде, но относящихся к будущим периодам; достоверное формирование конечного финансового результата; достоверность остатка нераспреденной прибыли; правильное распределение и использование прибыли.

Основные ошибки, выявляемые аудиторами при проверке доходов, расходов и прибыли, состоят в следующем:

• неправильное начисление процентных доходов;

• несоблюдение принципа наращивания;

• неполное взимание комиссионных доходов;

• недополучение или несвоевременное получение процентных и комиссионных доходов;

• необоснованное или неполное признание прочих банковских доходов;

• недополучение штрафов, пеней, неустоек;

• признание доходов в несоответствующем отчетном периоде;

• признание отчетного периода доходов будущих периодов;

• неправильное начисление процентных расходов;

• несоблюдение принципов начисления;

• неполная уплата комиссионных и процентных расходов;

• несвоевременная уплата процентных и комиссионных расходов;

• необоснованное или неполное признание прочих банковских расходов;

• необоснованная уплата штрафов, пеней, неустоек;

• признание расходов в несоответствующем отчетном пе^ риоде;

• неправильное или несвоевременное отчисление в резервы, признание расходов будущих периодов в отчетном периоде;

• неправильное формирование конечного финансового результата;

• нарушение порядка распределения прибыли;

• нарушение порядка образования фондов;

• нарушение порядка использования фондов.

Вопросы для самопроверки

1. Каковы задачи аудита доходов?

2. Назовите объекты аудита доходов.

3. Перечислите основные источники информации для аудита доходов.

4. Какова последовательность проведения проверки доходов?

5. Расскажите о методах и формах анализа структуры доходов.

6. Какие нарушения наиболее часто выявляются при аудите доходов?

7. Каковы причины отклонений, выявляемых при анализе доходов?

8. Расскажите о путях повышения доходов и факторах, способствующих этому.

9. Каковы задачи аудита расходов?

10. Назовите объекты аудита расходов.

11. Перечислите источники информации для аудита расходов.

12. Какова последовательность проведения проверки расходов?

13. Расскажите о методах и формах анализа структуры расходов.

373:

14. Какие нарушения наиболее часто выявляются при аудите расходов?

15. Каковы причины образования отклонений, выявляемых при анализе расходов?

16. Расскажите о способах снижения расходов и факторах, способствующих этому.

17. Приведите порядок сверки остатков на счетах доходов и расходов с ф. № 2 «Отчет о прибыли и убытках».

18. Какова методика проверки достоверности отражения прибыли?

19. Какова методика проверки правильности распределения прибыли?

20. Какова методика проверки использования прибыли?

21. Назовите факторы, влияющие на рост прибыли.

Глава 17. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ АУДИТОРСКОЙ ПРОВЕРКИ

17.1. Сущность и виды аудиторского заключения

Аудиторское заключение представляет собой мнение аудиторской фирмы по проверяемому (исследуемому) вопросу. Его форма и содержание должны отвечать требованиям стандартов аудиторской деятельности, в соответствии с которыми проводился аудит. Аудиторское заключение имеет юридический статус документа, обязательного для всех юридических и физических лиц, органов государственной власти и судебных органов. Заключение аудиторской фирмы по результатам годовой отчетности банков является обязательным элементом пакета документов, представляемого в Национальный банк Республики Беларусь. Одновременно это важный инструмент, используемый для оценки эффективности деятельности не только проверяемого банка, но и внутреннего аудитора.

Основная цель составления документов по итогам проверки — выразить мнение о субъекте хозяйствования по проверяемым вопросам, действуя в интересах пользователей данной информации. Мнение аудитора должно быть независимым и объективным.

Аудиторские заключения бывают следующих видов:

• безусловно положительное;

• условно-положительное;

• отрицательное.

Кроме того, аудиторская организация вправе отказаться от составления аудиторского заключения.

Безусловно положительное аудиторское заключение составляется, если: бухгалтерская и финансовая отчетность банка правильно отражает состояние активов и пассивов, прибыль или убытки, движение денежных средств и материальных ценностей; проверяющим была предоставлена вся необходимая для аудита информация; бухгалтерский учет отвечает учетным стандартам, требованиям законодательства и действующим нормативным актам; учетная политика банка соответствует требованиям бизнеса; в финансовую отчетность включена вся информация, предусмотренная законодательством и т.д.

В международной практике аудиторские заключения этого вида часто называют безусловными, или чистыми, отчетами.

Аудиторское заключение должно утверждать, что данные финансовой отчетности составлены верно и соответствуют законодательству.

В безусловном заключении не делаются ссылки на отдельные аспекты финансовой отчетности, иначе его можно было бы рассматривать как условное.

Условно-положительное (или с замечаниями) заключение дается в случаях, когда аудитор не уверен в достоверности финансовой отчетности или не согласен с такой ее оценкой, однако отдельные недостатки и упущения в ведении учета не настолько существенны, чтобы повлиять на общее положительное мнение аудитора.

Форма заключения та же, что в первом случае, но оговаривается какое-либо условие. Например, указывается, что проверку за предыдущий период проводил другой аудитор (а это может повлиять на входные данные) или что вопросы по заключению, составленному в прошлом периоде, за текущий период не были решены.

Отрицательное заключение должно составляться, если отчетность не дает достоверного представления о финансовом положении предприятия, а бухгалтерский учет велся с нарушениями общепринятых правил. При этом четко формулируются причины, позволяющие думать, что допущенные нарушения существенным образом искажают реальное положение дел в целом, применяемая система бухгалтерского учета не удовлетворяет законодательным и нормативным требованиям.

Отказ от составления аудиторского заключения возможен, если аудитор не получил достаточно убедительных доказательств достоверности финансового состояния, а также при саботаже, ведении учета на низком уровне, отсутствии первичных документов. Перечисленные причины делают невозможным составление объективного аудиторского заключения.

Если в ходе аудиторской проверки или после нее субъект хозяйствования устраняет выявленные нарушения и недостатки, то возможен повторный аудит на основании нового договора, и в результате отрицательное или условно-положительное заключение может быть заменено положительным. Если высказанные замечания были учтены до окончания проверки, то в итоговой части аудиторского заключения их можно не отражать, ограничившись описанием в аналитической части.

Искажения в бухгалтерском учете и финансовой отчетности возникают в результате обмана или ошибки.

Обман — это преднамеренное искажение финансовой информации одним или более лицами из состава руководства или служащих, манипуляция, фальсификация или изменение записей, неправильное отнесение в активы различных статей и т.д.

Ошибка — непреднамеренное искажение финансовой информации (например, по причине недосмотра), арифметическая или грамматическая неправильность в записях учетных данных.

В зарубежной практике аудиторов не привлекают к ответственности «за невыявление изобретательных и искусно замаскированных схем обмана и злоупотреблений, если не было ничего, что могло бы возбудить их подозрение» [13, с. 32].

В соответствии с Правилами аудиторской деятельности, аудиторское заключение по бухгалтерской (финансовой) отчетности должно состоять из двух частей: итоговой и аналитической. В итоговой части кратко излагаются выводы аудитора, в аналитической — подробно описываются результаты проведенной работы. Итоговая часть составляется в количестве экземпляров, необходимом для заказчика.

Согласно Закону об аудиторской деятельности, пользователям информации обязательно должна предоставляться только итоговая часть аудиторского заключения. В полном объеме заключение по результатам аудита в банковской системе и небанковских кредитно-финансовых организациях представляется заказчиками Национальному банку Республики Беларусь.

Составляя аудиторское заключение, аудиторы обычно обобщают полученную информацию, избегая точных количествен-

ных оценок, отклонения до 5 % относят к незначительным, а свыше 10 % — признают материальными. Таким образом, положительное заключение может быть дано при существенности отклонений до 5 %, условно-положительное — от 5 до 10 %, отрицательное либо отказ от аудиторского заключения — более 10 %.

Мнение аудитора в определенной степени субъективно, поэтому при определении существенности отклонений важен вы* сокий профессионализм и опыт работы аудитора.

17.2. Отчетность, подтверждаемая аудиторами

в банках

Для коммерческих банков Национальный банк Республики Беларусь разрабатывает Указания по составлению годовой бухгалтерской и финансовой отчетности.

По результатам проведения обязательного аудита коммерческий банк должен представить в Национальный банк Республики Беларусь итоговую и аналитическую части аудиторского заключения и подтвержденные аудиторами документы:

• бухгалтерский баланс (ф. № 1);

• отчет о прибылях и убытках (ф. № 2);

• отчет об изменении в капитале;

• отчет о движении денежных средств (ф. № 7);

• расчет достаточности капитала (ф. № 2801);

• сведения о крупных рисках, т.е. составляющих свыше 10 % собственных средств (капитала) (ф. № 2805);

• расчет размера специального резерва на покрытие возможных убытков по активам, подверженным кредитному риску (ф. № 2807);

• расчет ликвидности (ф. № 2809);

<V1 • расчет взвешенной суммы внебалансовых обязательств (ф. № 2819).

Правило аудиторской деятельности «Использование результатов работы другой аудиторской организации» предписывает аудиторам внимательно изучать заключения своих предшественников — внешних аудиторов, а также отчеты всех контролирующих органов и внутренних аудиторов.

Аудиторам следует проверить, проводилась ли банками перед составлением годовой отчетности сверка аналитического учета с синтетическим и какие меры принимались по урегулированию выявленных расхождений. Кроме того, необходимо

изучить документацию по банковской инвентаризации основных средств и материалов на конец года и их переоценке, ревизии кассы по состоянию на 1 января. При установлении отклонений (недостачи или излишка) подлежат проверке правильность и своевременность их отражения в учете.

Особое внимание должно уделяться изучению дебеторско-кредиторской задолженности, остатков на промежуточных счетах и сумм до выяснения. Кроме того, следует сверить полученные подтверждения остатков по счетам клиентов и банков-корреспондентов, проверить урегулирование с налоговыми органами сумм статей баланса по платежам в бюджет на 1 января.

Банки обязаны сопровождать свою отчетность пояснительной запиской. Последняя тщательно изучается и анализируется аудиторами.

На основании перепроверенной годовой отчетности аудиторы составляют консолидированную отчетность, которая заверяется ими, рассылается широкому кругу пользователей и может быть напечатана в периодической печати.

В аудиторском заключении аудитор должен выделить наиболее важные результаты проверки и отметить менее значимые.

Важные результаты аудиторской проверки требуют обязательного исправления выявленных проблем. Список выявленных фактов должен детально обсуждаться с руководителями отделов. Неудовлетворительное состояние должно не просто констатироваться, а подтверждаться данными по каждому эпизоду проверки, фактами и результатами тестов, сопровождаться анализом причин и возможных последствий, а также рекомендациями или предложениями ответственного персонала службы внутреннего аудита относительно исправления положения.

Перечень результатов проверки, которые можно охарактеризовать как менее важные, должен оформляться вместе с комментариями в отдельном документе. В конце аудиторского заключения указывается: «Отдельный перечень менее важных результатов аудиторской проверки был предоставлен руководству соответствующего звена для рассмотрения и исправления недостатков». Каждый обнаруженный недочет нужно документально оформить с пометкой «менее важный». Такие результаты аудиторской проверки обычно не требуют официального согласования с руководителем проверяемого отдела перед включением информации в аудиторское заключение, данные о них просто передаются после проверки на рассмотрение заинтересованному руководству.

Включение того или иного результата проверки или комментария в аудиторское заключение обусловлено решением аудитора относительно существенности и важности возможных последствий обнаруженного неудовлетворительного состояния. Документальное оформление проверяемого вопроса влияет на принятие аудиторского решения.

Вопросы для самопроверки

1. Назовите критерии для определения вида аудиторского заключения.

2. Определите цель аудиторского заключения.

3. Чем могут быть вызваны искажения в бухгалтерском учете?

4. Опишите комплект документов, составляемых аудиторами.

5. Перечислите список отчетности, которую подтверждают аудиторы.

6. По каким признакам аудиторы определяют наиболее важные и менее важные результаты проверки?

ГЛОССАРИЙ

Анкета — сведения о депоненте или выпуске ценных бумаг, достаточные для организации депозитарного учета ценных бумаг.

Баланс «депо» — отчет депозитария о состоянии балансовых счетов на определенную дату.

Балансовый счет — счет, предназначенный для включения в баланс «депо», на котором учитываются общей суммой без разбивки по конкретным депонентам или местам хранения ценные бумаги, отраженные на счетах «депо».

Бездокументарные ценные бумаги — форма ценных бумаг, при которой владелец устанавливается на основании записей на счетах «депо» в депозитарии;

Владелец ценных бумаг — депонент, которому ценные бумаги принадлежат на праве собственности.

Выписка о состоянии счета «депо» — документ, выдаваемый депозитарием депоненту, отражающий состояние счета «депо» на определенную дату и подтверждающий права на ценные бумаги.

Глобальный сертификат — единый документ, не являющийся ценной бумагой и оформляемый эмитентом при выпуске ценных бумаг, осуществляемом в бездокументарной форме.

«Депо» — адресные данные депонента и данные о его наименовании (фамилия, имя, отчество).

Депозитарий-нерезидент — иностранное или международное юридическое лицо, осуществляющее депозитарную деятельность в соответствии с законодательством.

Депозитарий эмитента — депозитарий, осуществляющий деятельность на основании договора на депозитарное обслуживание эмитента.

Депозитарная операция — совокупность действий, осуществляемых депозитарием с записями по счетам «депо», анкетами депонентов, справочниками и иными документами, которые ведутся и хранятся в депозитарии, в порядке, определяемом еди-

ными правилами (стандартами) ведения депозитарных операций и их учета.

Депозитарный договор — публичный договор, по которому одна сторона (депозитарий) обязуется обеспечить другой стороне (депоненту) открытие счета «депо» для учета прав на ценные бумаги и хранения ценных бумаг депонента, а также осуществление расчетов по операциям с ценными бумагами депонента за вознаграждение.

Депонент — гражданин Республики Беларусь или юридическое лицо, Республика Беларусь, административно-территориальная единица Республики Беларусь, иностранный гражданин, лицо без гражданства, иностранное или международное юридическое лицо, организация, не являющаяся юридическим лицом, иностранное государство, другой субъект гражданского права, заключившие с депозитарием от своего имени депозитарный договор.

Документарные ценные бумаги — форма ценных бумаг, при которой владелец устанавливается на основании предъявления оформленной надлежащим образом ценной бумаги.

Долговой инструмент — финансовый инструмент, содер

жащий долговое обязательство его эмитента или обязанного

лица.

' Котировка —- цена (курс) финансового инструмента (финансового актива или финансового обязательства), информацию о которой можно получить в общедоступном порядке от организатора торгов, дилера, брокера и из других источников и которая сложилась в результате сделок с этим финансовым инструментом, осуществляемых на рынке между независящими друг от друга сторонами.

Междепозитарные корреспондентские отношения — отношения между двумя депозитариями по учету одним из них прав на ценные бумаги, находящиеся на хранении в другом депозитарии.

Оператор счета «депо» — юридическое лицо, не являющееся депонентом по данному счету «депо», но имеющее право на основании договора поручения с депонентом отдавать письменные распоряжения — поручения «депо» на перевод ценных бумаг, выполнение депозитарных операций по счету «депо» (разделу счета «депо») депонента в рамках полномочий, установленных договором.

Операционные издержки — издержки, непосредственно связанные с приобретением, эмиссией или передачей финансовых активов или финансовых обязательств, которые не были

бы понесены, если бы банк не приобрел, не эмитировал или не передал финансовый инструмент.

Переводоотправитель — депонент депозитария либо иное лицо, которое в случаях, предусмотренных законодательством Республики Беларусь, дает поручение «депо» депозитарию на перевод ценных бумаг с его счета «депо» на счет «депо» другого депонента.

Переводополучатель — депонент депозитария, на счет «депо» которого переводятся ценные бумаги.

План счетов «депо» — совокупность балансовых счетов, предназначенных для включения в составляемый депозитарием баланс «депо».

Покупка или продажа по стандартной процедуре — покупка или продажа финансовых активов в соответствии с договором, условия которого требуют предоставления финансовых активов в сроки, установленные законодательством или соответствующим финансовым рынком.

Поручение — документ, содержащий указания депозитарию для выполнения депозитарной операции.

Прекращение признания — процесс списания со счетов бухгалтерского учета ранее признанных финансовых активов и финансовых обязательств.

Признание — отражение финансового актива или финансового обязательства в бухгалтерском учете.

Прогнозируемая операция — предполагаемая будущая операция, не оформленная договором.

Расчеты по операциям с ценными бумагами — фиксация передачи прав на ценные бумаги путем перевода ценных бумаг по счетам «депо», осуществляемая в соответствии с законодательством Республики Беларусь.

Реестр владельцев ценных бумаг — совокупность данных о собственниках ценных бумаг одного вида определенного эмитента, составляемая в соответствии с законодательством Республики Беларусь профессиональным участником рынка ценных бумаг, имеющим право на составление реестра, на основании заключенного с эмитентом договора.

Справедливая стоимость финансовых активов и финансовых обязательств при их признании равна цене сделки (фактической цене приобретения или выпуска).

Поиск по сайту: