АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление внешнеэкономической деятельностью на предприятии

Предприятие следует рассматривать как основное звено экономики, именно на нем осуществляется производство продукции, происходит непосредственная связь работника со средствами производства.

2.2. Организация управления внешнеэкономической сферой

Предприятие — производственная единица, обладающая производственно-техническим единством, организационно-административной и хозяйственной самостоятельностью.

Предприятие при административно-командной (центрально-управляемой) системе было основной хозяйственной единицей, оно являлось органом централизованно управляемого народного хозяйства, т.е. формальным предприятием, а в условиях рыночной экономики становится автономным, т.е. реальным предприятием — субъектом предпринимательства. В соответствии с действующим законодательством предприятие является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ или оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Реформирование внешнеэкономической сферы радикально изменило статус предприятия. В условиях демонополизации и децентрализации внешнеэкономических связей предприятие, оставаясь объектом управления в системе государственного управления ВЭД, стало равноправным субъектом внешнеэкономической деятельности. Оно и раньше участвовало во внешних связях государства, но как технический исполнитель, а в новых условиях стало участником, самостоятельно распоряжающимся результатами своего труда, в том числе и во внешнеэкономической деятельности.

Трансформация предприятия из состояния исполнителя в положение субъекта внешнеэкономической деятельности вызвала необходимость перестройки системы управления ВЭД на предприятии как в направлении появления новых функций, так и формирования новой организационной структуры управления, отражающей возросшую роль предприятия в развитии внешнеэкономической сферы.

Структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она призвана решать, от характера специализации предприятия на внешнехо-зяйственной деятельности. На выбор организационных форм ВЭД большое влияние оказывает степень зависимости предприятия от внешнего рынка, т.е. насколько оно включено в международное разделение труда. На специализированных внешнеторговых предприятиях (типа экспорт-импорт) управление строится по одной системе, на тех, где ВЭД является лишь частью хозяйственной деятельности, — по другой, что предполагает различные варианты организационных структур.

В силу многообразия конкретных целей, задач и условий не может быть единой стандартной структуры внешнеторговой фирмы (ВТФ) для всех предприятий. Как пример на рис. 2.1 приведена схема управления на специализированном внешнеторговом предприятии.

Блок финансово-экономический:

• планово-экономический отдел — планирование объема экспортно-импортных операций, контроль выполнения плана, анализ хозяйственной деятельности;

• валютно-финансовый отдел — валютное планирование, контроль за банковскими, кредитными и расчетными операциями;

• бухгалтерия — учет и отчетность, расчеты с банками, поставщиками, покупателями, работниками.

Блок маркетинга:

• отдел конъюнктуры и цен — исследование спроса и предложений, динамики цен, структуры рынков;

• отдел рекламы и выставок — рекламная деятельность, организация работы по участию в международных ярмарках и выставках;

• инженерно-технический отдел — изучение действующих на мировом рынке технических требований к товарам, информирование о них производителей товаров, анализ технического уровня, качества, конкурентоспособности продукции;

• отдел техобслуживания — организация гарантийного, послегарантийного обслуживания экспортируемых фирмой товаров в зарубежных странах и создание технических центров (если фирма работает с товарами, требующими технического обслуживания).

Блок административно-хозяйственный:

• административно-хозяйственный отдел — снабжение мате

риалами и другая хозяйственная работа;

2.2. Организация управления внешнеэкономической сферой

• канцелярия — работа с организационно-распорядительной документацией и перепиской;

• отдел кадров — расстановка кадров, ведение личных дел;

• отдел загранкомандировок — оформление командировок за границу (визы, проездные билеты и т.д.);

• юридический отдел — правовое обеспечение деятельности фирмы;

• протокольный отдел — встречи, организация приемов, проводы иностранных делегаций.

Возглавляет такую фирму руководитель (директор, президент), в зависимости от объема работы ему помогают один-два заместителя, например, по маркетингу и по финансам. В других вариантах директор может непосредственно руководить и финансовым, и административно-хозяйственным блоками.

Специализированные внешнеторговые фирмы могут создаваться как при отраслевых и крупных предприятиях, причем в последнем случае и в качестве подразделения предприятия, так и как самостоятельное юридическое лицо с собственным балансом. Для всех видов специализированных внешнеторговых предприятий характерно наличие в их штатах высококвалифицированных специалистов, имеющих большой практический опыт международного экономического сотрудничества и специальную внешнеэкономическую подготовку.

Следует иметь в виду, что такие внешнеэкономические объединения предпочитают заниматься крупными, высокоэффективными экспортно-импортными сделками, вступая в контакты с довольно солидными партнерами.

На предприятиях, которые активно участвуют во внешнеэкономической деятельности, но где она является лишь частью хозяйствования, структура управления этой сферой может быть представлена внешнеэкономическим отделом (отделом внешнеэкономических связей).

Функции отдела внешнеэкономических связей предприятия заключаются в следующем:

• исследование внешнего рынка, изучение и учет рыночного спроса, потребностей потребителей продукций с целью ориентации научной, производственной, технической и сбытовой деятельности предприятия на выпуск конкурентоспособной продукции;

• организация работы по подбору партнеров, заключению договоров, их продлению, составление и ведение картотеки потребителей и поставщиков, досье на фирмы партнеров, работа с биржами, брокерами, фирмами, таможней;

• организация протокольных мероприятий, связанных с внешнеэкономической деятельностью (прием и проводы делегаций, переговоры, обеспечение переводчиками и т.д.);

Глава 2. Управление внешнеэкономической деятельностью

• контроль, регулирование и учет результатов внешнеэкономической деятельности;

• участие в ярмарках, выставках, подготовка и издание проспектов, рекламная деятельность.

Отдел внешнеэкономических связей на неспециализированных на ВЭД предприятиях не является автономным образованием, а представляет собой часть аппарата управления. В этой связи ОВЭС работает в тесном контакте с соответствующими функциональными отделами предприятия: планово-экономическим, финансовым, производственным, техническим, бухгалтерией, юридическим и другими подразделениями. Все они образуют единую организационную структуру управления.

Наряду с организацией управления ВЭД на предприятии, при которой всю работу возглавляет отдел внешнеэкономических связей, а ведущая роль в нем принадлежит службе маркетинга, нередко встречаются иные построения, при которых руководство внешнеэкономической сферой осуществляет отдел маркетинга, иными словами, ОВЭС может быть трансформирован в отдел маркетинга. Такой вариант вполне оправдан, так как принципиальных, коренных различий между маркетингом для внутреннего рынка и маркетингом для внешнего рынка нет, хотя нельзя не учитывать более высоких требований, предъявляемых внешним рынком, что объясняется более острой конкуренцией и значительным превышением спроса над предложением.

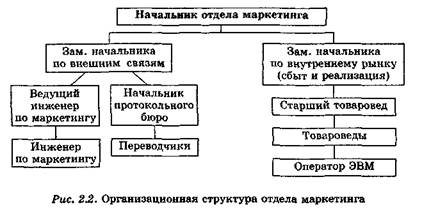

В качестве примера такого подхода к управлению ВЭД можно рассмотреть управленческую структуру конкретного предприятия — Гродненского ОАО «Азот» — одного из ведущих предприятий Республики Беларусь, крупного экспортера минеральных азотных удобрений и капролактама на мировом рынке. Отдел маркетинга был создан на предприятии в 1995 г. на основе объединения функций отдела внешнеэкономических связей и отдела сбыта. К числу основных задач отдела маркетинга относятся: обеспечение эффективной деятельности предприятия за счет присутствия на традиционных рынках, изучение и поиск новых рынков с целью формирования спроса и стимулирования сбыта продукции, обеспечение выполнения поставок продукции в соответствии с заключенными договорами.

В соответствии с этими задачами отдела маркетинга выполняет следующие функции:

• поиск и изучение потенциальных рынков сбыта продукции;

• сбор и анализ информации о рынках, структуре и динамике спроса;

• формирование спроса и стимулирование сбыта;

• сбор и систематизация данных о предприятиях и иностранных фирмах, выпускающих аналогичную продукцию;

2.2. Организация управления внешнеэкономической сферой

• сопоставительный анализ потребительских свойств, качества и стоимости продукции предприятия и конкурентов;

• определение наиболее выгодных каналов продвижения продукции на рынок;

• изучение цен и ценовой политики;

• изучение условий квотирования и лицензирования, налоговой системы, таможенной очистки;

• участие в проведении предконтрактных и контрактных переговоров в сфере внешнеэкономической деятельности;

• разработка проекта контракта в соответствии с достигнутыми результатами переговоров;

• заключение контрактов и контроль за их исполнением;

• текущая деловая переписка;

• перевод документации, устный перевод в процессе переговоров;

• организация переговоров.

Организационная структура отдела маркетинга, построенная с учетом ориентации на вид рынка, приведена на рис. 2.2.

Заслуживает внимания организация работы по предконтрак-тной проработке, оформлению, заключению договоров (контрактов) на поставку продукции, а также порядок организации контроля за их выполнением. Отдел маркетинга руководствуется стандартами предприятия, в частности, стандартом «Система качества. По модели МС ИСО 9002. Порядок заключения и организации контроля за исполнением договоров на поставку продукции». В соответствии с указанным стандартом можно выделить следующие основные этапы деятельности отдела маркетинга.

Инженеры отдела маркетинга проводят предварительные переговоры с потенциальными покупателями, запрашивают от них заявку (письмо, факс, телекс и т.д.). После получения заявок компаниям сообщаются сведения об имеющемся количестве про-'

Глава 2. Управление внешнеэкономической деятельностью

дукции для продажи, при этом цены не указываются. В свою очередь, компании сообщают количество продукции, которое они могли бы закупить, предлагают свои цены, сообщают порт, где бы они могли загрузить товар, конечный пункт назначения. Из поступивших предложений отдела маркетинга выбирает наиболее предпочтительные и ведет с представителями иностранных фирм предварительные переговоры.

Анализ требований покупателя. В случаях если они содержат отклонение от стандартных ситуаций, отдел маркетинга привлекает для анализа другие структурные подразделения предприятия (например, ПТО или ОТК — для анализа требований по техническим условиям).

Отдел маркетинга готовит ответ, в котором сообщается о принятии заявки или отказе.

Продукция на экспорт поставляется в основном по рамочным контрактам, т.е. без указания цены и количества продукта, которые фиксируются помесячно в приложениях к контракту, там же оговариваются и базисные условия поставки.

Отдел маркетинга — основное звено управления внешнеэкономической деятельностью предприятия, часть его внутрипроизводственной структуры. Вместе с тем, стоящие перед ним задачи решаются в тесном взаимодействии с другими функциональными подразделениями (ПЭО, финансовый, юридический и другие отделы).

Иначе строится управление ВЭД на предприятиях с небольшим объемом внешнеторгового оборота и недостаточностью ресурсов, необходимых для создания специализированного управленческого подразделения. На таких фирмах оно осуществляется функциональными службами, совмещающими управление внутренними и внешними процессами одновременно.

Контрольные вопросы

1. Что следует понимать под управлением ВЭД?

2. Каковы принципы, методы и функции управления при рыночной и административно-командной моделях управления?

3. Каковы основные полномочия Президента, Правительства, МИДа, Министерства экономики и Министерства финансов в управлении ВЭД?

4. Назовите организации, содействующие развитию ВЭД.

5. Какова система организации управления внешнеэкономической сферой на уровне региона?

6. Каковы варианты управления ВЭД на предприятии?

Глава 3. ПЛАНИРОВАНИЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

3.1. Содержание и принципы планирования

Планирование — важнейшая функция управления в любой социально-экономической системе. На уровне субъекта хозяйствования его можно охарактеризовать как предвидение целей и результатов деятельности предприятия, а также определение ресурсов, необходимых для их достижения.

В условиях рыночной экономики роль планирования на уровне субъектов хозяйствования возрастает, так как предприятие работает как «открытая система», когда нужно учитывать действия конкурентов, требования потребителей, спрос и ряд других внешних факторов. Только ориентируясь на рынок, предприятие обеспечивает свое финансовое благополучие. Содержанием планирования является проектирование желаемого будущего, а конечным результатом — плановые решения, составляющие основу последующей управленческой деятельности. Они должны не только определять цели предприятия на рынке, но и предусматривать конкретные действия для их достижения. Смысл планирования ВЭД состоит в определении ее целей как части внутрикорпоративного управления и выработки путей их достижения. В процессе планирования ВЭД решаются частные задачи:

• расширение объема продаж за счет освоения новых рынков;

• минимизация издержек производства;

• совершенствование организации сбыта, обеспечивающее снижение издержек реализации товаров;

• повышение качества продукции.

Характер и содержание плановой деятельности определяются основными принципами планирования, соблюдение которых создает условия для эффективной работы предприятия, уменьшает вероятность получения отрицательных результатов. К числу основных принципов относятся единство (системность), непрерывность, точность, участие.

Принцип единства (системности) означает, что планирование на предприятии должно носить системный характер. Данный принцип реализуется по вертикали путем интеграции, по гори-

1 лава 3. Планирование внешнеэкономической деятельности

зонтали — путем координации планов функциональных подразделений предприятия. Координация выражается в том, что планирование одних частей организации должно быть связано с плановой деятельностью других ее частей. Интеграция означает, что планы отдельных частей организации должны исходить из общей стратегии фирмы. Планы, созданные в организации, — это не набор документов и решений, а взаимосвязанная система.

Принцип непрерывности находит отражение в непрерывности процесса планирования, его постоянстве. Неопределенность внутренней и внешней среды, смена условий существования делают необходимым постоянную корректировку планов.

Принцип гибкости связан с принципом непрерывности. Понятие гибкости означает придание процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств, поэтому в планах, как правило, должны предусматриваться оптимальные резервы, которые называют «финансовыми подушками».

Принцип точности означает необходимость конкретизации и детализации планов с такой степенью точности, насколько позволяют внешние и внутренние условия деятельности субъекта хозяйствования, особенно это важно при разработке планов на короткие промежутки времени, в которых конкретность и проработка деталей планов должны быть обязательными.

Принцип участия означает, что каждый член организации в той или иной мере становится участником плановой деятельности независимо от выполняемой им функции. Процесс планирования затрагивает всех. Преимущества от реализации принципа участия выражаются в следующем:

• каждый работник предприятия получает обширную и объективную информацию о деятельности организации, что позволяет более глубоко понимать различные стороны ее деятельности;

• участие в достижении целей организации приносит удовлетворение собственным потребностям работников, так как планы предприятия становятся личными планами работающих. Более ярко проявляется мотивация к эффективному труду, формируется командный дух в коллективе;

• работники предприятия, занимаясь планированием, расширяют свой кругозор, приобретают навыки, знания, а организация получает дополнительные ресурсы для решения новых задач.

Организация процесса планирования имеет свои особенности на разных по масштабам деятельности предприятиях. Крупные фирмы имеют в своем составе специальные плановые подразделения, располагают достаточными финансовыми возможностями для привлечения внешних консультантов, особенно при опреде-

3.1. Содержание

и принципы планирования

лении стратегических задач. Средние и мелкие предприятия встречаются с большими трудностями при планировании, но процесс этот им нужен еще в большей степени. Внешняя среда таких предприятий более неопределенная и непредсказуемая. С другой стороны, внутренняя среда такой организации более проста, управляема, а потому лучше обозрима.

3.2. Структура планов предприятия

Планирование на предприятии включает систему планов. Во временном аспекте — это, во-первых, планы на длительную перспективу. При разработке таких планов определяются общие цели предприятия и средства их достижения. Такие планы называют стратегическими, они составляются на 5, 10 и 15 лет. Во-вторых, это кратко- и среднесрочные планы. Общие цели предприятия, определенные стратегическими планами, конкретизируются в целях текущей деятельности. На их основе разрабатываются текущие планы, как правило, на один год, с распределением по кварталам и месяцам.

В производственно-структурном аспекте планы делятся на корпоративные (для предприятия, организации и других субъектов хозяйствования), планы филиалов предприятия, планы подразделений предприятия (производство, цех, участок, бригада).

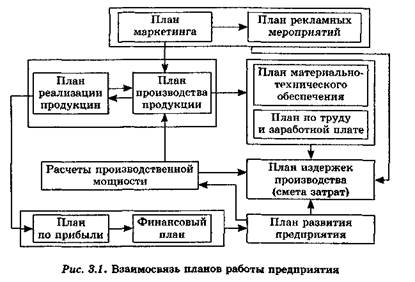

В содержательном аспекте система планов характеризует различные стороны деятельности предприятия. Их взаимосвязь представлена на рис. 3.1 [4. С. 32].

Глава 3. Планирование внешнеэкономической деятельности

3.3. Виды планирования

В процессе планирования внешнеэкономической деятельности предприятия первостепенное значение имеет стратегическое планирование. Его суть заключается в формировании глобальных целей предприятия, видении генеральных направлений развития, определении системы мер, обеспечивающих их достижение.

Сформировать стратегию предприятия означает выработать глобальные цели, определить направления действий и необходимые средства.

Объектами стратегического планирования являются основные стороны деятельности предприятия. Как правило, это маркетинг, совершенствование технической и производственной базы, новая продукция, кадры, финансовое благополучие, эффективность хозяйствования.

Организация стратегического планирования — процесс многоэтапный.

Содержанием первого этапа является анализ и оценка внешней среды по общеэкономическим, научно-техническим, конъюнктурным, социальным и политическим факторам. При оценке внешней среды необходимо учитывать изменения, воздействую* щие на разные аспекты текущей деятельности, определять факторы, представляющие потенциальные угрозы, предусмотреть возможности достижения целей путем корректировки планов.

Содержание второго этапа — рассмотрение стратегической позиции предприятия на рынке, т.е. осуществление стратегического диагноза. Его суть — выяснение конкурентной позиции, зависящей от рынка, факторов конкуренции, финансово-экономических и социально-психологических факторов.

На третьем этапе осуществляется разработка стратегий развития, преобразование данных анализа среды в стратегический план предприятия. Формирование стратегии предприятия предусматривает решение следующих задач:

• формирование общей стратегии;

• формирование конкурентной стратегии;

• формирование функциональных стратегий предприятия. Когда стратегия сформирована, она превращается в открытую

декларацию миссии предприятия2. На ее основе разрабатывается-план стратегического развития, включающий общие цели, об-

Подробно организация стратегического планирования изучается в учебных курсах «Менеджмент», «Международный менеджмент».

Под миссией понимается смысл существования организации, ее предназначение, роль и место в рыночной экономике.

3.4. Показатели планирования внешнеэкономической деятельности

щую, деловую и функциональные стратегии, программу действий, проекты, бизнес-планы.

Реализация стратегических планов достигается на основе текущего технико-экономического планирования. Его содержанием является текущее планирование (как правило, годовой период) всех сторон производственно-хозяйственной и финансовой деятельности предприятия. Это планы маркетинга по освоению новой продукции, по труду и зарплате, издержкам и финансам, материально-техническому обеспечению, техническому, производственному и социальному развитию и другим сторонам деятельности. Все они сводятся в текущий комплексный план развития предприятия — бизнес-план текущей работы предприятия. Наряду с этим для привлечения инвестиций, получения кредитных источников финансирования деятельности предприятие разрабатывает бизнес-план инвестиционных проектов.

3.4. Показатели планирования внешнеэкономической деятельности

Важнейшими показателями, характеризующими объем внешних связей предприятия, являются внешнеторговый оборот, экспорт, импорт, внешнеторговое сальдо.

Внешнеторговый оборот — сумма стоимостей экспорта и импорта на определенный календарный период (год, квартал, месяц).

Экспорт — продажа иностранному партнеру товаров в материально-вещественной форме с вывозом их за границу, продажа услуг и научно-технической продукции. Объектами экспорта являются как товары отечественного, так и иностранного производства, ввезенные в страну и подвергшиеся существенной переработке, изменяющей основные характеристики товаров.

Импорт — ввоз из-за границы товаров, научно-технической продукции, платное пользование услугами зарубежных фирм. В состав импорта включаются иностранные инвестиции и кредиты.

Планирование и учет экспорта в стоимостной оценке осуществляются по ценам, учитывающим стоимость товара и расходы по его доставке до сухопутной границы или до порта отгрузки страны-экспортера.

При стоимостной оценке импортируемых товаров учитываются их стоимость и расходы по транспортировке до границы страны-импортера.

При планировании экспорта и импорта наряду со стоимостными применяются натуральные и условно-натуральные измерите-

Глава 3. Планирование внешнеэкономической деятельности

ли. Натуральные показатели (тонны, килограммы, метры, штуки и т.д.) определяют долю предприятия на рынке, характеризуют производственную специализацию предприятия. На их основе определяется потребность в производственных мощностях, материальных, трудовых, энергетических и иного вида ресурсах.

Условно-натуральные измерители позволяют привести все виды выпускаемой продукции к одному образцу, принятому за базу (удобрения азотные N в тоннах, удобрения калийные К20 в тоннах, микросхемы серии «X» и т.д.).

На динамику внешнеторгового оборота, экспорта и импорта оказывают влияние структура товаров, средние цены, рост (снижение) физических объемов ввоза (вывоза) продукции. Планируя данные показатели ВЭД, необходимо определить влияние каждого из них.

В качестве примера рассмотрим динамику экспортных поставок тканей на предприятии (табл. 3.1).

Таблица 3.1

| Показатель | Базовый год | Планируемый год | Измененния |

| Объем поставок в стоимостном выражении, млн дол. США | 15,225 | +4,225 | |

| Количество, млн пог. метров | 10,5 | +0,5 | |

| Ср. цена 1 пог. метра, дол. США | 1Д | 1,45 | +0,350 |

Определим влияние факторов:

1) рост физического объема экспорта: (10,5 — 10,0) • 1,1 = 0,550 млн дол. США;

2) рост средней цены:

(1,45 — 1,1) • 10,5 = 3,675 млн дол. США.

Всего изменения: 0,55 + 3,675 = 4,225 млн дол. США.

Таким образом, рост экспортных продаж на 87 % (3,675 из 4,225) связан с повышением средней цены поставляемых тканей. Дальнейший анализ требует выявления соответствующих причин. Если такой рост вызван углублением степени обработки ткани, улучшением их потребительских характеристик и не отражается на снижении конкурентоспособности товара, его можно предусматривать в планах ВЭД предприятия.

Внешнеторговое сальдо представляет собой разницу между экспортом и импортом. Если экспорт превышает импорт, сальдо является положительным, в противном случае — отрицательным.

Определение размеров внешнеторгового оборота предприятия является основой для планирования доходов от внешнеэкономи-

3.4. Показатели планирования внешнеэкономической деятельности

ческой деятельности, издержек производства, прибыли, валютных доходов и других параметров деятельности предприятия.

Доходы от внешнеэкономической деятельности — составная часть общего результата хозяйственной деятельности предприятия. Однако при их определении необходимо учитывать ряд особенностей:

во-первых, денежные средства, из которых формируются доходы от ВЭД, поступают в иностранной и национальной валюте;

во-вторых, часть валютных средств в соответствии с законодательством должна быть продана государству с компенсацией в национальной валюте;

в-третьих, величина дохода от ВЭД зависит и от курсовой разницы, т.е. изменения курса национальной валюты по отношению к иностранной.

Доходы от ВЭД состоят из выручки от продажи товаров, услуг, научно-технической продукции, финансовых и других неторговых операций, курсовой разницы.

При планировании доходов от ВЭД расчеты производятся в иностранной и национальной валюте, в последнем случае валютная выручка умножается на прогнозируемый на данный календарный период курс иностранной валюты к национальной.

Издержки предприятия при осуществлении внешнеэкономической деятельности. Любые виды ВЭД требуют определенных затрат (материальных, трудовых, финансовых), связанных, как с производством, так и с реализацией или закупкой товарог (маркетинг, упаковка, транспортировка и т.д.). Кроме того, предприятия платят налоги, часть которых также включается в издержки. Все затраты предприятия, выраженные в денежной форме и связанные с производством и реализацией продукции, при^ нято называть ее себестоимостью [5].

Планирование себестоимости ВЭД осуществляется по общей схеме планирования на предприятии. Определение себестоимости производится в соответствии с действующими в Республике Беларусь основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг). Однако специфика ВЭД, особенности правового поля, в рамках которого она осуществляется, вызывают необходимость учитывать ряд особенностей. Наряду с особенностями, характерными для планирования доходов предприятия, необходимо принимать во внимание следующее:

• в процессе ВЭД предприятие расходует денежные средства как в своей стране, так и за рубежом;

• структура расходов, связанных с ВЭД, отличается возрастанием доли коммерческих расходов. Появляются новые виды затрат: оплата таможенных пошлин, таможенных и экологических

Глава 3. Планирование внешнеэкономической деятельности

сборов, разрешений на проезд транспортных средств по территории иностранного государства, сертификатов и лицензий; предприятие несет расходы по обработке и страхованию грузов, страхованию гражданской ответственности, заграничным командировкам; значительно возрастают транспортные издержки. Все это необходимо предусматривать, планируя издержки при осуществлении ВЭД.

Непроизводительные расходы, связанные с уплатой штрафов и неустоек за нарушение законодательства в области таможенного, валютного и налогового законодательства, а также с невыполнением обязательств перед зарубежным партнером, не планируются.

Прибыль от внешнеэкономической деятельности определяется как разность между доходами от ВЭД и расходами на нее.

Прибыль от ВЭД планируется в национальных денежных единицах в составе общей прибыли при формировании финансового плана предприятия. Валютная прибыль, как правило, рассчитывается при выборе возможных вариантов экспортно-импортных и других внешнеэкономических операций. На основе определения валютной прибыли определяется и валютная эффективность.

Планированию прибыли ВЭД должен предшествовать анализ факторов, влияющих на ее размеры. При экспорте — это рост объема продаж и снижение себестоимости.

В качестве примера проведем расчет влияния этих факторов на изменение размера прибыли, исходя из данных табл. 3.2.

Таблица 3.2

| Показатель | Вазовый год | Планируемый год | Результат |

| Объем экспорта в национальной валюте, млрд бел. р. | 2,3 | +0,3 | |

| Полные затраты на выполнение экспортной программы в национальной валюте, млрд бел. р. | 1,8 | 2,047 | +0,247 |

| Прибыль от экспорта, млрд бел. р. | 0,2 | 0,253 | +0,53 |

Удельные издержки на рубль экспорта составили:

в базовом году — 1,8 / 2,0 = 0,9 р.;

в планируемом — 2,047 / 2,3 = 0,89 р.

За счет снижения удельных затрат планируется получить:

2300 • (0,9 - 0,89) = 0,023 млрд р. прибыли.

За счет роста объема экспорта:

(2,3 - 2,0) ■ (1 - 0,9) = 0,03 млрд р.

Рост прибыли за счет обоих факторов составит:

0,023 + 0,03 = 0,053 млрд р.

3.4. Показатели планирования внешнеэкономической деятельности

Анализ показывает, что за счет снижения затрат на производство и реализацию продукции за рубеж планируется получить около 44 % прироста прибыли.

Валютные фонды предприятий образуются за счет части валютной выручки, приобретения валюты за национальные денежные средства, иностранных валютных кредитов. Планирование валютных фондов предусматривает определение их размеров и источников, направлений использования. В числе последних — техническое перевооружение, включая проектирование, закупки оборудования, лицензий, ноу-хау, сырья, оплату зарубежного опыта, консультирование в сфере управления, производства, маркетинга и других научно-практических услуг, связанных с сопровождением и обслуживанием инновационной деятельности. В числе других направлений использования валютных фондов — затраты на подготовку кадров, обслуживание валютных кредитов и их возврат, зарубежные командировки и прочие предусмотренные законодательством расходы.

Планирование ВЭД предприятия осуществляется на основе действующих норм и нормативов, цен, таможенного и валютного законодательства. Основная задача планирования ВЭД — обеспечение валютного самофинансирования и самоокупаемости в экспортно-импортной деятельности, научно-техническом и производственном сотрудничестве с зарубежными партнерами.

Контрольные вопросы

1. В чем заключается роль планирования на предприятии в условиях рыночной системы?

2. Каково содержание планирования ВЭД на предприятии?

3. Назовите основные принципы планирования.

4. В чем сущность стратегического планирования?

5. Цели технико-экономического планирования.

6. Охарактеризуйте основные показатели планирования внешнеэкономической деятельности.

Поиск по сайту: