АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Нормирования в строительстве

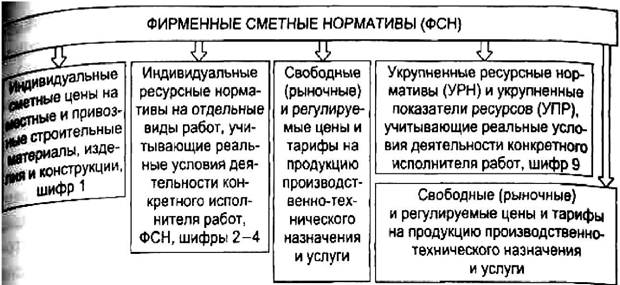

Рис. 9.5. Сметно-нормативная (информационная) база системы ценообразования и сметного

нормирования в строительстве

Рис. 9.5. Сметно-нормативная (информационная) база системы ценообразования и сметного

нормирования в строительстве

|

• в базисном (постоянном) уровне - на основе действующих на момент разработки сметных норм и цен;

• в текущем или прогнозном уровне - на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Для определения стоимости строительства на различных стадиях инвестиционного процесса, исходя из текущего (прогнозного) уровня цен, следует использовать систему текущих и прогнозных индексов, дифференцированную по элементам технологической структуры капитальных вложений и по уровню укрупнения строительной продукции. Указанные индексы подробно изложены в Методических рекомендациях, утвержденных письмом Госстроя России от 31 мая 1993 г. № 12133).

Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

• ресурсный;

• ресурсно-индексный;

• базисно-индексный;

• базисно-компенсационный;

• на основе банка данных о стоимости ранее построенных или запроектированных объектов- аналогов.

Рассмотрим подробнее данные методы.

Ресурсный метод - расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их досавки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

Ресурсный метод рынка приобретает приоритетное значение и применяется в соответствии с положениями, изложенными в Методических комендациях, утвержденных письмом Минстроя России от 10 ноября 19Q0 № БФ-926/12).

Рассмотрим общую структуру затрат при расчете сметной стоимости ресурсным методом. 1. Строительно-монтажные работы

1.1. Стоимость строительных материалов, изделий и конструкций рассчитывается в соответствии с расходом по проектной документации нормативными материалами и на основе данных предприятий оптовой торговли соответствующего региона на дату оценки.

1.2. Заработная плата основных рабочих - рассчитывается обычно процентном отношении к стоимости строительных материалов с учетом среднестатистических данных по строительству аналогичных объектов в данном регионе.

1.3. Эксплуатационные затраты - стоимость коммунальных услуг, эксплуатация машин и механизмов, доставка и хранение материалов и пр.

1.4. Стоимость сопутствующих строительству временных сооружений и инженерных сетей

ПРЯМЫЕ ЗАТРАТЫ

5.5. Накладные расходы

ЗАТРАТЫ ПОДРЯДЧИКА 1.6 Прибыль подрядчика

ЦЕНА ПОДРЯДЧИКА (восстановительная стоимость строительно-монтажных работ)

2. Стоимость инженерного оборудования

3. Косвенные затраты инвестора

3.1. Инвестиции в землю

3.2. Оплата услуг проектно-сметных организаций

3.3. Маркетинговые, рекламные, страховые затраты

3.4. Текущие расходы в период между окончанием строительства продажей объекта

3.5. Прочие затраты

3.6. Налоги

ЗАТРАТЫ ИНВЕСТОРА - ВСЕГО 4. Прибыль инвестора

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ

Ресурсно - индексный метод - это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Индексы стоимости (цен, затрат) - относительные показатели, определяемые оотношением текущих (прогнозных) стоимостных показателей и базовых стоимостных показателей на сопоставимые по номенклатуре ресурсы. Из множества возможных разновидностей данного метода рекомендуется к применению метод определения сметной стоимости строительства на базе показателей на отдельные виды работ (ПВР), изложенный в сьме Госстроя России от 4 июня 1993 г. № 12-146. Базисно-индексный метод - перерасчет затрат по строкам сметы из ба-сного уровня цен в текущий уровень цен при помощи индексов. Принципы использования данного метода приведены в Методических рекомендациях утвержденных письмом Госстроя России от 31 мая 1993 г. №12-133. Например, приведение прямых затрат (ПЗ), исчисленных в базисном уровне цен 1991 г., к текущему уровню 1999 г. производится следующим образом:

П3"99 = М"91 • КМ"99 + ЗГГ91 • Кзп"99 + ЭМ и М"91 • КЭМ и М"99,

где П3"99 - прямые затраты, приведенные к текущему уровню 1999 г.;

М"91 - материалы в ценах 1991 г.;

КМ"99 - индекс пересчета для материалов к текущему уровню 1999 г.;

ЗГГ91 - заработная плата в ценах 1991 г.;

Кп"99 - индекс пересчета заработной платы к уровню 1999 г.;

ЭМ и М"91- эксплуатация машин и механизмов в ценах 1991 г.;

К эм и М 99 - индекс пересчета для ЭМ и М к текущему уровню 1999 г.

Базисно-компенсационный метод - суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства.

Необходимо учитывать, что до наступления стабилизации экономической ситуации и формирования соответствующих рыночных структур наиболее приоритетными методами расчета сметной стоимости являются ресурсный и ресурсно-индексный. В практической деятельности экспертов большей популярностью пользуется базисно-индексный метод расчета сметной стоимости.

□ 9.4. Определение износа объекта недвижимости

Износ характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов.

По мере эксплуатаци объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функционально соответствие текущему и тем более будущему использованию, связант, С с жизнедеятельностью человека. Кроме того, на стоимость недвижимости в неменьшей степени оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, наложением ограничений на определенное использование зданий и т.д.

Износ (И) обычно измеряют в процентах, а стоимостным выражением износа является обесценение

(О).

В зависимости от причин, вызывающих обесценение объекта недвижимости, выделяют следующие виды износа: физический, функциональный и внешний (рис. 9.6).

| ИЗНОС | ||

| Физический • устранимый • неустранимый | Функциональный • устранимый • неустранимый | Внешний (экономический) • как правило, неустранимый |

| Рис. 9.6. Классификация износа объектов недвижимости |

Физический и функциональный износ подразделяется на устранимый и неустранимый. Устранимый износ - это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом.

Выявление всех возможных видов износа - это накопленный износ объекта недвижимости. В стоимостном выражении совокупный износ представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта.

Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель.

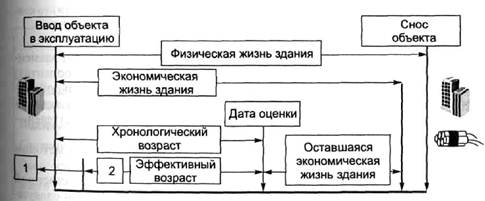

Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) - период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже вносят вклад в стоимость объекта вследствие его общего износа.

Эффективный возраст (ЭВ) рассчитывается на основе хронологичесого возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Оставшийся срок экономической жизни (ОСЭЖ) здания - период времени от даты оценки до окончания его экономической жизни (рис. 9.7).

Субъективность определения таких показателей, как срок экономической жизни и эффективный возраст, требует от оценщика достаточно высокой квалификации и немалого практического опыта.

Рис. 9.7. Периоды жизни здания и характеризующие их оценочные показатели

Рис. 9.7. Периоды жизни здания и характеризующие их оценочные показатели

|

Износ в оценочной практике необходимо отличать по смыслу от подобного термина, используемого в бухгалтерском учете (начисление износа). Оценочный износ - один из основных параметров, позволяющих считать текущую стоимость объекта оценки на конкретную дату.

Физический износ - постепенная утрата изначально заложенных при строительстве технико- эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека.

Методы расчета физического износа зданий следующие:

• нормативный (для жилых зданий);

• стоимостный;

• метод срока жизни.

Нормативный метод расчета физического износа предполагает исполь зование различных нормативных инструкций межотраслевого или ведок ственного уровня. В качестве примера можно назвать Правила оценк физического износа жилых зданий (ВСН 53-86) Государственного комитета по гражданскому строительству и архитектуре при Госстрое СССР М., 1990, применяемые бюро технической инвентаризации в целях оценки физического износа жилых зданий при технической инвентаризации, планировании капитального ремонта жилищного фонда независимо от его ведомственной принадлежности.

В указанных правилах даны характеристика физического износа различных конструктивных элементов зданий и их оценка.

| : 100, |

Физический износ здания следует определять по формуле

Ьл- [

где F. - физический износ здания, %;

F. - физический износ /-го конструктивного элемента, %;

L. - коэффициент, соответствующий доле восстановительной стоимости I -го конструктивного элемента в общей восстановительной стоимости здания; п - количество конструктивных элементов в здании.

Доли восстановительной стоимости отдельных конструкций, элементов и систем в общей восстановительной стоимости здания (в процентах) обычно принимают по укрупненным показателям восстановительной сто имости жилых зданий, утвержденных в установленном порядке, а для конструкций, элементов и систем, не имеющих утвержденных показателей, -по их сметной стоимости.

Условный пример расчета физического износа нормативным методом приведен в табл. 9.1. Описанная методика применяется исключительно в отечественна практике. При всей наглядности и убедительности ей присущи следующие недостатки:

• по причине своей «нормативности» она изначально не может учесть нетипичные условия эксплуатации объекта;

• трудоемкость применения по причине необходимой детализации структивных элементов здания;

• невозможность измерения функционального и внешнего износа;

• субъективность удельного взвешивания конструктивных элементов. В основе стоимостного метода определения физического износа лежит физический износ, выраженный на момент его оценки соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкций, элемента, системы или здания в целом, и их восстановительной стоимости.

Таблица 9.1

| № | Наименование элементов | Удельный вес | Процент | Удельный |

| строки | объекта | конструкции, элемента, % | износа | вес х х процент износа |

| Фундамент | ||||

| Наружные и внутренние капи- | ||||

| тальные стены и перегородки | ||||

| Перекрытия | ||||

| Кровля | ||||

| Итого (стр. 1 + стр. 2+...+ стр. 9) | - | |||

| Физический износ здания = 42% (4200/100) |

Суть стоимостного метода определения физического износа заключается в определении затрат на воссоздание элементов здания.

Условный пример расчета физического износа стоимостным методом приведен в табл. 9.2.

Таблица 9.2

|

Данный метод позволяет сразу рассчитать износ элементов и здания в целом в стоимостном выражении. Поскольку расчет обесценения производится на основе разумных фактических затрат на доведение изношенных элементов до «практически нового состояния», результат по данному подходу можно считать достаточно точным. Недостатки метода - обязательная детализация и точность расчета затрат на проведение ремонта изношенных элементов здания.

Определение физического износа зданий методом срока жизни. Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой.

И = (ЭВ: ФЖ) 100 = (ЭВ: (ЭВ + ОСФЖ)] - 100,

где И - износ, %;

ЭВ - эффективный возраст, определяемый экспертом на основе техническ состояния элементов или здания в целом; ФЖ - типичный срок физической жизни; ОСФЖ - оставшийся срок физической жизни.

Физический износ можно рассчитать как для отдельных элементов здания с последующим суммированием рассчитанных обесценений, так и для здания в целом. Для приближенных расчетов износа возможно использовать упрощенную формулу

И - (ХВ: ФЖ) ■ 100,

где И - износ, %;

ФЖ - типичный срок физической жизни.

Применение формулы 9.5 также актуально при расчете процентных поправок на износ в сравниваемых объектах (метод сравнительных продаж), когда оценщику не представляется возможным произвести осмотр выбранных аналогов для определения показателей, используемых в формуле 9.4.

Рассчитанный таким образом процент износа элементов или здания в целом может быть переведен в стоимостное выражение (обесценение):

О = ВС -(И: 100),

где И - износ, %;

ВС - восстановительная стоимость.

На практике элементы сооружения, имеющие устранимый и неустранимый физический износ, делят на «долгоживущие» и «короткоживущие».

«Короткоживущие элементы» - элементы, имеющие меньший срок жизни, чем здание в целом (кровля, сантехническое оборудование и т.п.).

«Долгоживущие элементы» - элементы, у которых ожидаемый срок я жизни сопоставим со сроком жизни здания (фундамент, несущие стены и т. д)

«Устранимый физический износ «короткоживущих элементов» возникает вследствие естественного изнашивания элементов здания со временем, а также небрежной эксплуатации. В этом случае цена продажи здания снижена на соответствующее обесценение, поскольку будущему собственнику необходимо будет произвести «ранее отложенный ремонт», чтоб восстановить нормальные эксплуатационные характеристики сооружения (текущий ремонт внутренних помещений, восстановление участков протекающей кровли и т.д.). При этом предполагается, что элементы восстанавливаются до «практически нового» состояния.

Устранимый физический износ в денежном выражении определен как стоимость отложенного ремонта», т.е. затрат по доведению объекта до состояния, «эквивалентного» первоначальному (табл. 9.3).

Таблица 9.3

Поиск по сайту: