АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Описание местоположения объекта

| Место нахождения объекта | Город, центр, окраина, новостройка, пригород, сельская |

| Время до центра на общественном транспорте | |

| Время до центра на личном транспорте | |

| Расстояние до остановок общественного транспорта | |

| Ближайший город | |

| Расстояние до ближайшего города | |

| Расстояние до ближайшей автомагистрали | |

| Расстояние до ж/д станции | |

| Ближайшее окружение | |

| Границы окружения | |

| Типичное использование окружения | Жилье, административные, коммерческие, промышленные, смешанные |

| Основной тип застройки | Уличная, плотная с разрывами, отдельно стоящее здание, микрорайон |

| Основной тип зданий | Кирпичные, блочные, крупнопанельные, деревянные, смешанные |

| Качество застройки | Старый фонд (до 1917 г.), старый фонд после капремонта, здания постройки 1918-1957 гг., здания постройки 1957-1964 гг., после 1964 г., новостройки |

| Полнота застройки | Менее 25%, 25-75%, свыше 75% |

| Этажность застройки | Многоэтажная, малоэтажная, смешанная |

| Соцмальная инфраструктура (выбор нескольких значений) | Наличие рабочих мест, учебные заведения, предприятия торговли, медицинские учреждения, предприятия общественного питания, предприятия бытового обслуживания, зоны отдыха, спортивные сооружения, иное |

| Объекты повышенной опасности | |

| Благоустройство территории | Зеленые насаждения, детские площадки, гаражи, автостоянка, освещение, тротуары |

| Источник информации | |

| Примечания |

Таблица 5.3

Описание состояния объекта оценки для ориентировочной оценки физического износа зданий

|

| Физический износ, % | Состояние несменяемых конструкций зданий | Состояние внутренних конструктивных элементов |

| 41-60 | Имеется много следов ремонтов, трещин и участков наружной отделки. Имеются места искривлений горизонтальных линий и следы их ликвидации. Износ кладки стен характеризуется трещинами между блоками | Полы в отдельных местах зыбкие и с отклонениями от горизонтали. В потолках много трещин, ранее заделанных и появившихся внов дельные отставания покрытия (паркета, плиток). Большое повреждений ступеней |

| 61-80 | Имеются открытые трещины различного происхождения, в том числе от износа и перегрузки кладки поперек кирпичей. Большое искривление горизонтальных линий и местами отклонение стен от вертикали | Большое число отклонений от горизонтали в полах, зыбкость и массовое повреждение и отсутствие покрытия пола. В потолках много мест с обвалившейся штукатуркой. Много перекошенных окон и дверей. Большое число поврежденных ступеней, перекосы маршей, щели между ступенями |

| 81-100 | Здание в опасном состоянии. Участки стен разрушены, деформированы в проемах. Трещины по перемычкам, простенкам и по всей поверхности стен. Возможны большие искривления горизонтальных линий и выпучивание стен | Полы с большими перекосами лонами. Заметные прогибы потолков. Окна и двери с гнилью в узлах и брусьях. В маршах лестниц не хватает ступеней и перил. Внутреи отделка полностью разрушена |

Контрольные вопросы

1. Какие документы являются основанием для проведения оценки?

2. Какие макроэкономические показатели исследуются при формировании массива внешней информации? Какие источники информации могут быть использованы при сборе внешней информации?

3. Какую информацию о состоянии рынка недвижимости и рынков необходимо проанализировать оценщику? Какие источники информации могут использоваться при этом?

4. Что собой представляет внутренняя информация? Каков источники ее получения?

5. Какая внутренняя документация необходима для проведения оценки объекта недвижимости?

6. Каким образом электронные средства коммуникации могут быть использованы в процессе сбора информации?

7. Какие специализированные справочники и программные продукты могут быть использованы оценщиком в процессе оценки недвижимости?

8. Каковы основные цели и задачи оценщика при осмотре объекта оценки?

9. Какую основную информацию необходимо изложить при описании объекта оценки в процессе составления отчета об оценке?

Тесты

1. Для определения объема необходимой информации следует:

а) изучить договор об оценке и техническое задание на оценку;

б) провести интервью с заказчиком и собственником; рассчитать предварительную стоимость объекта оценки;

г) составить отчет об оценке;

д) проанализировать макроэкономические показатели;

е) проанализировать состояние рынка недвижимости;

ж) провести осмотр и техническую экспертизу.

2. Сбор внешней информации предполагает:

а) сбор данных о физических характеристиках объекта оценки;

б) анализ политических и социальных факторов;

в) анализ макроэкономических показателей;

г) анализ общей конъюнктуры и перспектив развития рынка недвижимости;

3. При анализе затрат на воспроизводство / замещение объекта оценки не могут использоваться:

а) справочник оценщика «Промышленные задания»;

б) сборники Укрупненныхпоказателей восстановительной стоимости и Укрупненных показателей стомости строительства;

в) справочники Means, Marshal & Swift и другие зарубежные справочники;

г) сметы строительства;

д) программы правительства и прогнозы.

4. Из каких источников нельзя получить внутреннюю информацию об объекте оценки?

а) интервью с заказчиком/собственником объекта оценки;

б) интервью с представителем технической службы объекта оценки;

в) исследования международных финансовых организаций;

г) технический паспорт;

д) осмотр и техническая экспертиза;

е) учебные пособия и методические руководства по оценке

5. При проведении оценки объекта недвижимости проведение осмотра объекта:

а) обязательно лишь в исключительных случаях;

б) обязательно;

в)обязательно только в случае, когда заказчиком являются государственные органы;

г)обязательно, если заказчик/собственник не предоставляет подробного описания объекта оценки;

д) не обязательно.

6. При осмотре объекта оценки необходимо провести его фотографирование:

а) верно;

б) неверно.

7. При оценке объекта недвижимости дата оценки соответствует:

а) дате составления отчета об оценке;

б) дате подписания договора на оценку;

в) дате составления технического задания на оценку;

г) дате последнего осмотра объекта оценки;

д) дате последнего капитального ремонта объекта оценки;

е)последней отчетной дате (последней дате составления бухгалтерского баланса и приложений к нему).

8.При описании состояния объекта оценки для ориентировочной оценки физического износа зданий не требуется проводить:

а) описание состояния несменяемых конструкций зданий;

б) описание состояния внутренних конструктивных элементов;

в) описание рынка недвижимости.

Раздел 2 Подходы и методы оценки

недвижимости

Г ЛАВА 6 Доходный подход к оценке недвижимости

Расчет ожидаемого чистого операционного дохода. Договор аренды. Действительный валовой доход. Расчет коэффициента капитализации. Определение прогнозного периода. Прогнозирование величин денежных потоков, подключая реверсию. Прогноз денежных потоков от эксплуатации объекта недвижимости. Определение ставки дисконтирования. Расчет стоимости объекта недвижимости методом ДДП.

□ 6.1. Метод капитализации доходов

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

•качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

• риски, характерные как для оцениваемого объекта, так и для региона. Доходный подход используется при определении:

• инвестиционной стоимости, поскольку потенциальный инвестор не заплатит за объект большую сумму, чем текущая стоимость будущих до ходов от этого объекта;

• рыночной стоимости.

В рамках доходного подхода возможно применение одного из двух методов:

• прямой капитализации доходов;

• дисконтированных денежных потоков.

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учетом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода. При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков - доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Достоинства и недостатки методов определяютсяпо следующим критериям:

• возможность отразить действительные намерения потенциального

покупателя (инвестора);

• тип, качество и обширность информации, на основе которой проводится анализ;

• способность учитывать конкурентные колебания;

• способность учитывать специфические особенности объекта, влияющие на его стоимость (месторасположение, размер, потенциальная доходность).

Метод капитализации доходов используется, если:

•потоки доходов стабильны длительный период времени представляют собой значительную положительную величину;

• потоки доходов возрастают устойчивыми, умеренными темпами. Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стомостью всего объекта недвижимости. Базовая формула расчета имеет следующий вид:

| ЧОД |

|

| Коэффициент капитализации' |

где С - стоимость объекта недвижимости (ден. ед.); R - коэффициент капитализации (%).

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или негодового) чистого операционного дохода (ЧОД) в текущую стоимость.

При применении данного метода необходимо учитывать следует ограничивающие условия:

• нестабильность потоков доходов;

• если недвижимость находится в стадии реконструкции или незавершенного строительства.

Основные проблемы данного метода. 1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, и в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

2. В российских условиях основная проблема, с которой сталкивается оценщик, - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам аренды объектов недвижимости, эксплуатационным расходам, статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей.

Основные этапы процедуры оценки методом капитализац:

1) определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании;

2) расчет ставки капитализации;

3) определение стоимости объекта недвижимости на основе чистого операционного дохода: •ПВД (потенциальный валовой доход);

•ДВД (действительный валовой доход);

•ЧОД (чистый операционный доход);

•ДП (денежные поступления) до уплаты налогов.

Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости, при 100%- ном её использовании без учета всех потерь и расходов. ПВД зависит о площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

где S - площадь, сдаваемая в аренду, м2; C а - арендная ставка за 1 м2.

Договор аренды - основной источник информации о приносящей доход недвижимости. Аренда - предоставление арендатору (нанимателю) имуцщества за плату во временное владение и пользование. Право сдачи в аренду принадлежит собственнику данного имущества. Аренами могут быть лица, уполномоченные законом или собственником сдавать имущество в аренду. Одним из основных нормативных документов регламентирующих арендные отношения, является Гражданский кодекс РФ (гл. 34).

Оценщик в процессе работы опирается на следующие положения договора аренды: •по договору аренды здания или сооружения арендатору одновременно с передачей прав владения и пользования такой недвижимостью передаются права пользования той частью земельного участка, которая занята этой недвижимостью и необходима для её использования, даже в том случае, когда земельный участок, на котором находятся арендованные здания и сооружения, продаётся другому лицу;

•если срок аренды в договоре не определен, то договор аренды считается заключенным на неопределенный срок;

• передача имущества в аренду не является основанием для прекращения или отмены прав третьих лиц на это имущество. При заключении договора аренды арендодатель обязан предупредить арендатора о всех правах третьих лиц на сдаваемое договора аренды арендодатель обязан предупредить арендатора о всех правах третьих лиц на сдаваемое в аренду имущество (сервитуте, праве залога и т.п.). В противном случае арендатор вправе требовать уменьшения арендной платы либо расторжения договора и возмещения убытков.

Договор аренды здания или сооружения:

• заключается в письменной форме на срок не менее одного года, подлежит государственной регистрации и считается заключенным с момента такой регистрации;

• предусматривает согласованные сторонами условия и размеры арендной платы, без которых договор аренды считается незаключенным.

• если арендатор произвел за счет собственных средств и с согласия арендодателя улучшения арендованного имущества, неотделимые без вреда для имущества, то он имеет право после прекращения договора на возмещение стоимости этих улучшений, если иное не предусмотрено договором аренды. Стоимость неотделимых улучшений арендованного имущества, произведенных арендатором без согласия арендодателя, возмещению не подлежит;

• арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду, предоставлять арендованное имущество в безвозмездное использование, а также вносить его в качестве вклада в уставный капитал.

Величина арендной ставки, как правило, зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т. д. Арендные ставки бывают:

• контрактными (определяемыми договором об аренде);

• рыночными (типичными для данного сегмента рынка в данном регионе). Рыночная арендная ставка представляет собой ставку, преобладающую

на рынке аналогичных объектов недвижимости, т.е. является наиболее вероятной величиной арендной платы, за которую типичный арендодатель согласился бы сдать, а типичный арендатор согласился бы взять это имущество в аренду, что представляет собой гипотетическую сделку. Рыночная арендная ставка используется при оценке полного права собственности, когда, по существу, недвижимостью владеет, распоряжается и пользуется сам владелец (каков был бы поток доходов, если бы недвижимость была бы сдана в аренду). Контрактная арендная ставка используется для оценки частичных имущественных прав арендодателя. В этом случае оценщику целесообразно проанализировать арендные соглашения с точки зрения условий их заключения. Все арендные договора делятся на три большие группы:

• с фиксированной арендной ставкой (используются в условиях экономической стабильности);

• с переменной арендной ставкой (пересмотр арендных ставок в течение срока договора производится, как правило, в условиях инфляции);

• с процентной ставкой (когда к фиксированной величине арендных платежей добавляется процент от дохода, получаемого арендатором в результате использования арендованного имущества).

Метод капитализации доходов целесообразно использовать в случае заключения договора с фиксированной арендной ставкой, в остальных случаях корректнее применять метод дисконтированных денежных потоков.

Действительный валовой доход (ДВД) - это потенциальный валовой

доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД - Потери + Прочие доходы.

Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель. Но это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам. В отсутствии таковой для определения коэффициента недозагрузки (недоиспользования) оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, т.е. существующие арендные договора по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течение которого единицы объекта недвижимости свободны) и на этой основе рассчитывает коэффициент недоиспользования (Квд) объекта недвижимости:

где Дл - доля единиц объекта недвижимости, по которым в течение года перезаключаются договора; Tf - средний период в течение которого единица объекта недвижимости свободна; N, - число арендных периодов в году.

Определение коэффициента недоиспользования осуществляется на базе Ретроспективной и текущей информации, следовательно, для расчета пред-олагаемого ДВД полученный коэффициент должен быть скорректирован с учетом возможной загрузки площадей в будущем, которая зависит от следующих факторов:

• общеэкономической ситуации;

• перспектив развития региона;

• стадии цикла рынка недвижимости;

• соотношения спроса и предложения на оцениваемом региональном сегменте рынка недвижимости.

Коэффициент загрузки зависит от различных типов недвижимости (отелей, магазинов, многоквартирных домов и т.д.). При эксплуатации объектов недвижимости желательно поддерживать коэффициент загрузки высоком уровне, так как значительная часть операционных расходов является постоянной и не зависящей от уровня загрузки.

Оценщик делает поправку на потери при сборе платежей, анализиру ретроспективную информацию по конкретному объекту с последуюим прогнозированием данной динамики на перспективу (в зависимости от перспектив развития конкретного сегмента рынка недвижимости в регионе):

Коэффициент потерь при сборе платежей (К„) = аРе'|ДНЬ1* платежей (Па)^

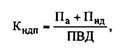

Опираясь на ретроспективную и текущую информацию, оценщик может рассчитать коэффициент недоиспользования и потерь при сборе арендных платежей с последующей корректировкой для прогнозирования величины действительного валового дохода:

|

где Кнд - коэффициент недоиспользования и потерь при сборе арендных платежей;

Па, - потери при сборе арендной платы;

Пнд - потери от недоиспользования площадей; ПВД - потенциальный валовой доход.

Помимо потерь от недоиспользования и при сборе арендных платежей необходимо учесть прочие доходы, которые можно увязать с нормальным использованием данного объекта недвижимости в целях обслуживания, в частности, арендаторов (например, доход от сдачи в аренду автомобильной стоянки, склада и т.д.), и не включаемые в арендную плату.

Чистый операционный доход (ЧОД) - действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

ЧОД = ДВД-ОР.

Операционные расходы - это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Операционные расходы принято делить на: • условно-постоянные;

• условно-переменные, или эксплуатационные;

• расходы на замещение, или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставленных услуг: •налог на имущество;

•страховые взносы (платежи по страхованию имущества);

•заработная плата обслуживающего персонала (если она фиксирована вне зависимости от загрузки здания) плюс налоги на нее. К условно-переменным расходам относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг:

• коммунальные;

• на содержание территории;

• на текущие ремонтные работы;

• заработная плата обслуживающего персонала;

• налоги на заработную плату;

• расходы по обеспечению безопасности;

• расходы на управление (обычно принято определять величину расходов на управление в процентах от действительного валового дохода) и т.д.

Расходы, не учитываемые при оценке в целях налогообложения:

• экономическая и налоговая амортизация, которая рассматривается при расчетах доходным подходом как возмещение и считается частью ставки капитализации, а не эксплуатационным расходом;

• обслуживание кредита является расходами по финансированию, а не операционными расходами, т.е. финансирование не должно оказывать воздействие на стоимость недвижимости (при оценке предполагается типичное финансирование для данного вида недвижимости, а влияние нетипичного финансирования должно быть исключено);

• подоходный налог тоже не является операционным расходом (это налог на личный доход, который может зависеть от факторов (форма владения, состав прав собственности, налоговый статус владельца), не связанных с оцениваемой недвижимостью);

•дополнительные капитальные сооружения обычно увеличивают доход, общую стоимость или продлевают экономический срок эксплуатации. Расходы, связанные с ними, нельзя относить к операционным.

• предпринимательские расходы владельца недвижимости, которые не приводят к увеличению дохода, получаемого от недвижимости, тоже не относятся к операционным.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся улучшений (кровля, покрытие пола, санитарно - техническое оборудование, электроарматутра). Предполагается, что денежные средства резервируются на счете (хотя большинство владельцев недвижимости в действительности этого не делают). Резерв на замещение рассчитывается оценщиком с учетом стоимости быстроизнашивающихся активов, продолжительности срока их полезной службы, а также процентов, начисляемых на аккумулируемые на счете средства. Если не учесть резерва на замещение, то чистый операционный доход будет за шенным.

В случаях, когда недвижимость приобретается с привлечением заемных средств, оценщик в расчетах использует такой уровень доходов как денежные поступления до уплаты налогов.

Денежные поступления до уплаты налогов равны чистому операционному годовому доходу за вычетом ежегодных затрат по обслуживанию долга, т.е. отражают денежные поступления, которые владелец недвижимости ежегодно получает от ее эксплуатации. Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

• с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

• метод связанных инвестиций, или техника инвестиционной группы;

• метод прямой капитализации.

Поиск по сайту: