АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Общая характеристика затратного подхода. Методы расчета восстановительной стоимости. Расчет стоимости строительства. Определение износа объекта недвижимости

□ 9.1. Общая характеристика затратного подхода

К основным характеристикам затратного подхода относятся:

• оценка имущественного комплекса, состоящего из земельного участка и созданных на нем улучшений, на основе расчета затрат, необходимых при его воссоздании на конкретную дату (дату оценки);

•учет износа (обесценения)1 оцениваемых улучшений в период эксплуатации под воздействием различных факторов;

• принцип «замещения».

Необходимое условие для использования затратного подхода - достаточно детальная оценка затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта. Основные этапы применения затратного подхода:

1) оценка восстановительной стоимости оцениваемого здания;

2) оценка величины предпринимательской прибыли (прибыли инвестора);

3) расчет выявленных видов износа;

4) оценка рыночной стоимости земельного участка;

5) расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка.

Необходимо учитывать, что во многих случаях затратный подход к оценке недвижимости не отражает рыночную стоимость, так как затраты инвестора не всегда создают рыночную стоимость из-за разницы в издержках на воссоздание сопоставимых объектов, и, напротив создаваемая тоимость не всегда бывает адекватной понесенным затратам. Это каса-тся прежде всего объектов доходной недвижимости. Вывод о величине рыночной стоимости оцениваемого объекта делается оценщиком после тщательного сравнительного анализа результатов по каждому из использованных подходов, учитывая специфику и приоритетность того метода или методов, которые, по мнению оценщика, наиболее логичны и приемлемы в каждом конкретном случае.

Применение затратного подхода предпочтительнее, а иногда и единственно возможно в следующих случаях.

1. Когда оцениваются новые или недавно построенные объекты.

В этом случае стоимость строительства таких объектов (с учетом прибыли инвестора), как правило, более близка к рыночной стоимости.

2. В случае, когда необходим анализ наилучшего и наиболее эффектив ного использования земельного участка.

Наиболее эффективное использование земельного участка представляет собой использование незанятого земельного участка или земельного участка с улучшениями, которое является физически возможно, юридически допустимо, осуществимо с финансовой точки зрения и обеспечивает получение максимально возможного дохода.

Производимые экспертом расчеты по возможно более эффективному использованию (относительно текущего) во многих случаях позволяют повысить инвестиционную привлекательность оцениваемого имущественного комплекса в глазах потенциального инвестора.

3. Когда необходимо технико-экономическое обоснование нового стро ительства.

4. Для оценки объектов незавершенного строительства.

5. Для оценки в целях выделения объектов налогообложения (здание, земельный участок).

6. Для оценки в целях страхования.

7. Для переоценки основных фондов предприятий.

8. В случае если ощущается недостаток информации для использования Других подходов к оценке.

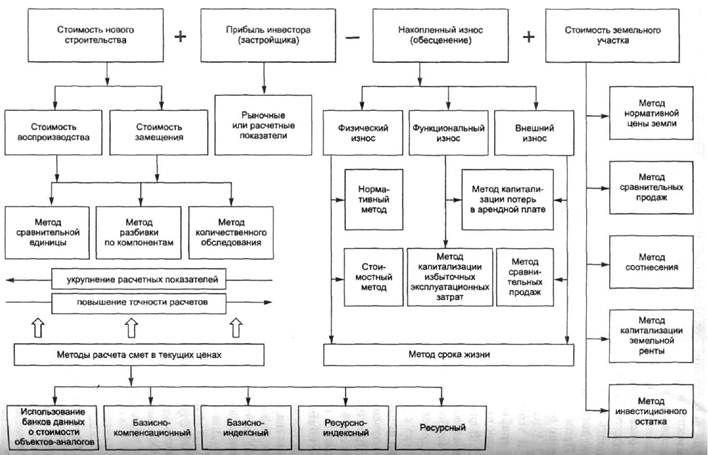

Основные методы оценки стоимости недвижимости на основе затратного подхода отражены на рис. 9.1

Рис. 9.1. Процедура оценки стоимости недвижимости затратным подходом

Рис. 9.1. Процедура оценки стоимости недвижимости затратным подходом

|

□ 9.2. Методы расчета восстановительной стоимости

Восстановительная стоимость (ВС) строительства оцениваемого объекта недвижимости рассчитывается в текущих ценах как нового (без учета накопленного) износа и соотнесенная к дате оценки.

Она может быть рассчитана на базе стоимости воспроизводства или стоимости замещения. Выбор расчета указанных стоимостей требует определенного обоснования и зависит от многих факторов: цели оценки, количества и качества собранной информации об объекте оценки, его физических характеристик и т.д.

Стоимость воспроизводства - затраты на строительство в текущих ценах на действительную дату оценки точной копии оцениваемого здания, используя такие же строительные материалы, стандарты и проект.

Стоимость замещения - затраты на строительство в текущих ценах на действительную дату оценки объекта одинаковой полезности с использованием современных материалов, стандартов, проектов и архитектурных решений.

Более предпочтительным является расчет стоимости «воспроизводства», поскольку в противном случае определяются затраты на строительство здания, отличающегося от оцениваемого по многим характеристикам. При этом оценка разницы в полезности сравниваемых зданий носит весьма субъективный характер.

Выбор расчета стоимости «замещения» является обоснованным, если у оцениваемого здания имеются признаки функционального износа, что снижает коммерческую привлекательность для потенциального покупателя.

Полная восстановительная стоимость (ПВС) - восстановительная стоимость основных фондов с учетом сопутствующих затрат, необходимых для начала эксплуатации активов, и отражаемая в балансовой стоимости (большей частью актуальна для активной части основных фондов). В основе определения восстановительной стоимости лежит расчет затрат, связанных со строительством объекта и сдачей его заказчику. В зависимости от порядка учета этих затрат в себестоимости строительства принято выделять прямые и косвенные затраты. Прямые затраты - затраты, непосредственно связанные со строительством. К ним относятся:

• стоимость строительных материалов, изделий и оборудования;

• заработная плата рабочих;

• стоимость сопутствующих строительству сооружений и инженерных сетей;

• стоимость коммунальных услуг;

• стоимость доставки и хранения материалов и пр.

Косвенные затраты - затраты, не относящиеся непосредственно к строительству:

• стоимость инвестиций в землю;

• гонорары проектно-сметным организациям;

• маркетинговые, страховые и рекламные расходы и другие затраты. К косвенным расходам относят и накладные расходы. Накладные расходы - денежные средства, необходимые для создания

общих условий строительного производства, его организации и обслуживания. Прибыль застройщика (инвестора) - предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта. В зависимости от цели оценки и необходимой точности расчета существует несколько способов определения восстановительной стоимости:

• метод сравнительной единицы;

• метод разбивки по компонентам;

• метод количественного обследования.

Далее рассмотрим методы расчета восстановительной стоимости.

Метод сравнительной единицы предполагает расчет стоимости строительства сравнительной единицы (1 м2, 1 м3) аналогичного здания. Стоимость сравнительной единицы аналога должна быть скорректирована на имеющиеся различия в сравниваемых объектах (планировка, оборудование, права собственности и т.д.).

Для расчета полной стоимости оцениваемого объекта скорректированная стоимость единицы сравнения умножается на количество единиц сравнения (площадь, объем). Для определения величины затрат обычнс используются различные справочные и нормативные материалы (УГТСС, УПВС3 и т.д.).

В качестве примера рассмотрим расчет стоимости объекта недвижимости, когда в качестве сравнительной единицы выбрана стоимость 1 м типичного сооружения.

С =С1мг-5 - К -К К К К К,

о o n н м в га нлс'

где Со - стоимость оцениваемого объекта; С М2 - стоимость 1 м[2] типичного сооружения на базовую дату; Sp - площадь оцениваемого объекта (количество единиц сравнения);

Кп - коэффициент, учитывающий возможное несоответствие данных по площади объекта, полученных в БТИ (бюро технической инвентаризации), и строительной площади (Кп = 1,1 - 1,2)';

Кн - коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1); Км - коэффициент, учитывающий местоположение объекта;

КВ - коэффициент времени, учитывающий изменение стоимости строительно-монтажных работ (СМР) в период между

базовой датой и датой на момент оценки;

КЗ - коэффициент, учитывающий прибыль застройщика (%);

Кндс - коэффициент, учитывающий НДС (%).

Важным этапом при использовании этого метода является выбор типичного объекта (аналога), для этого необходимо учитывать:

• единое функциональное назначение;

• близость физических характеристик (класс конструктивных систем);

• сопоставимый хронологический возраст сравниваемых объектов;

• другие характеристики.

Поскольку в большинстве случаев базой для сравнения является стоимость сравнительной единицы не идентичного объекта, а близкого аналога, то рассчитанная по методу сравнительной единицы стоимость объекта является стоимостью замещения.

Информационной базой для приведенной методики расчета может служить ежеквартальное издание консалтинговой компании «КО-ИНВЕСТ» «Индексы цен в строительстве» (межрегиональный информационно-аналитический бюллетень, из которого можно получить информацию о динамике текущих и прогнозных цен на здания, сооружения, строительно- монтажные работы, материалы, конструкции, технологическое оборудование по всем регионам России).

| где Сзд - стоимость строительства здания в целом; V - объем j-го компонента; Cj - стоимость единицы объема; n - количество выделенных компонентов здания; Кн - коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта Кн=1). |

Метод разбивки по компонентам отличается от предыдущего тем, что стоимость всего здания рассчитывается как сумма стоимостей его отдельных строительных компонентов - фундаментов, стен, перекрытий и т. п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема по формуле

Существует несколько вариантов использования метода разбивки п компонентам:

• субподряд;

• разбивка по профилю работ;

• выделение затрат.

Метод субподряда основан на том, что строитель-генподрядчик нани мает субподрядчиков для качественного и быстрого выполнения части строительных работ. Затем рассчитываются суммарные затраты по всем субподрядчикам.

Метод разбивки по профилю аналогичен методу субподряда и основан на расчете затрат на наем отдельных специалистов (каменщиков, штукатуров, плотников и др.).

Метод выделения затрат предполагает использование разных единиц сравнения для оценки различных компонентов зданий, после чего эти оценки суммируются.

Метод количественного обследования основан на детальных количественном и стоимостном расчетах затрат на монтаж отдельных компонентов, оборудования и строительства здания в целом. Кроме расчета прямых затрат необходим учет накладных расходов и иных затрат, т.е. составляется полная смета воссоздания оцениваемого объекта.

Метод количественного обследования - база для использования вышеизложенных методик расчета восстановительной стоимости; она дает наиболее точные результаты по сравнению с ними. Вместе с тем он является наиболее трудоемким методом, вследствие чего оценщик должен иметь углубленную теоретическую подготовку и значительный практический опыт.

□ 9.3. Расчет стоимости строительства

Стоимость строительства зданий и сооружений определяется величи ной инвестиций, необходимых для его осуществления. Стоимость строительства, как правило, определяется на стадии предпроектных проработок (составление ТЭО строительства).

Сметная стоимость строительства зданий и сооружений - это сумма денежных средств, необходимых для его осуществления в соответствии с проектной документацией. На основе сметной стоимости производится расчет размера капитальных вложений, финансирования строительства, а также формирования свободных (договорных) цен на строительную продукцию.

База для расчета сметной стоимости строительства:

• проект и рабочая документация;

• действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь;

•отдельные относящиеся к соответствующей стройке решения центральных и других органов государственного управления.

Если отсутствуют необходимые сметные нормативы в нормативно-нформационной базе, то в ряде случаев можно составлять индивидуалные сметные нормы. Сметная стоимость строительства включает следующие элементы: •строительные работы;

•работы по монтажу оборудования (монтажные работы);

• затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

• прочие затраты.

Для определения сметной стоимости строительства составляется сметная документация, состоящая из локальных смет и локальных сметных расчетов, объектных смет и объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и других документов.

Локальные сметы - первичные сметные документы, которые составляются на отдельные виды работ и затрат по зданиям и сооружениям, а также по общеплощадочным работам на основе разработанной рабочей документации.

Объектные сметы аккумулируют данные локальных смет и позволяют формировать сводные (договорные) цены на строительную продукцию.

Сводные сметные расчеты стоимости строительства составляются на основе объектных смет и сметных расчетов на отдельные виды затрат и состоят из 12 глав:

1) подготовка территории строительства;

2) основные объекты строительства;

3) объекты подсобного и обслуживающего назначения;

4) объекты транспортного хозяйства и связи;

5) объекты энергетического хозяйства;

6) наружные сети и сооружения;

7) благоустройство территории строительства;

8) временные здания и сооружения;

9) прочие работы и затраты;

10) содержание структуры дирекции (технический надзор);

11) подготовка эксплуатационных кадров;

12) проектные и изыскательские работы.

Нормативно-информационная база в системе ценообразования и сметного нормирования в строительстве включает строительные нормы, правила (часть 4 СниП) и другие сметные нормативные документы. Главное назначение сметных норм состоит в определении нормативного количества ресурсов, требующихся для выполнения определенного вида работ, следствие, их стоимостных показателей.

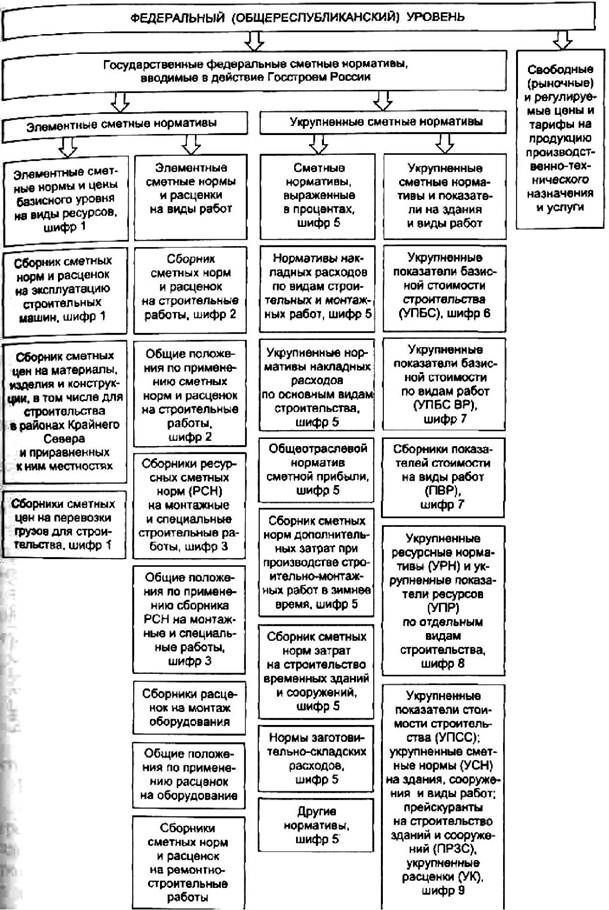

Классификация сметных нормативов, формирующих сметно-нормативную (нормативно- информационную) базу системы ценообразования и сметного нормирования в строительстве, возможна по трем признакам-структуре, времени опубликования и степени укрупнения (рис. 9. 2).

Рис. 9.2. Классификация сметных нормативов по структуре, времени опубликования и

степени укрупнения

Рис. 9.2. Классификация сметных нормативов по структуре, времени опубликования и

степени укрупнения

|

Более детальная классификация сметных нормативов по первому и третьему признакам представлена на рис. 9.3, 9.4, 9.5.

Методы определения полных затрат при составлении смет. Смет (расчеты) инвестора и подрядчика могут составляться различными методами в зависимости от договорных условий и общей экономической ci туации.

При составлении сметной документации следует использовать сметно-нормативную (нормативно-информационную) базу, введенную в действие с 1 января 1991 г. и уточняемую в последующем Госстроем России однако практикующими оценщиками также используется и сметно-нормативная (нормативно-информационная) база 1984 г., привлекательное использования которой вызвана наиболее детальной разработкой.

Стоимость строительства в сметной документации инвестора следует приводить в двух уровнях цен:

Рис. 9.3. Сметно-нормативная (информационная) база системы ценообразования и нормирования в

Рис. 9.3. Сметно-нормативная (информационная) база системы ценообразования и нормирования в

|

строительстве

Рис. 9.4. Сметно-нормативная (информационная) база системы ценообразования и сметного

Рис. 9.4. Сметно-нормативная (информационная) база системы ценообразования и сметного

|

Поиск по сайту: