АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оценка стоимости источников краткосрочного финансирования

Расчет относительных затрат по использованию краткосрочных кредитов банка для финансирования текущей деятельности, на первый взгляд, не представляет трудности и сводится к использованию процентной ставки. На самом деле ситуация не столь очевидна.

Слишком большой акцент на краткосрочные банковские кредиты считается рискованным. Этому выделяют несколько причин.

Хотя ставка по краткосрочному кредиту обычно ниже, чем по долгосрочному, последняя более стабильна. В истории существуют примеры из опыта экономически развитых стран, когда в 1980-е гг. процентная ставка по краткосрочным кредитам, предоставляемым крупным компаниям, в течение двухлетнего периода увеличилась с 6,25 до 21%, т.е. более чем утроилась. Это повлекло серию банкротств, в частности, среди компаний, делавших ставку в своей стратегии финансирования на краткосрочные кредиты.

Нередко краткосрочные кредиты берутся с условием их пролонгирования. Ухудшение финансового состояния кредитора или какие-либо другие обстоятельства могут кардинально изменить его отношение к заемщику по поводу такого пролонгирования. Если предприятие не сможет оперативно отыскать источники финансирования, это может повлечь приостановку текущей деятельности или, в худшем случае, инициирование процедуры банкротства.

Следует отметить, что при расчетах стоимости источников краткосрочного финансирования правильно учитывать не номинальную, а эффективную годовую ставку. Дело в том, что договором с банком могут предусматриваться разные схемы кредитования. В большинстве случаях фигурирует номинальная годовая процентная ставка, которая не всегда отражает реальные относительные затраты предприятия, связанные с данным кредитом.

Рассмотрим три типовые схемы расчета и выплаты процентов за пользование банковскими кредитами, получившие широкое распространение в международной практике и известные как техника регулярного, дисконтного и добавленного процента. Применение того или иного расчета существенного сказывается на величине эффективной годовой ставки.

1. Регулярный процент (Regular Interest, Simple Interest). Заемщик получает номинальную сумму и возвращает одновременно проценты и основную сумму долга.

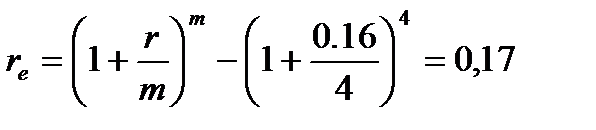

Пример. Предприятие получило кредит от банка в размере 100 тыс. руб. под 16% годовых. Если это годовой кредит, данная процентная ставка отражает стоимость источника (без поправки на ставку налогообложения). Однако если ссуда краткосрочная, надо пользоваться не номинальной, а эффективной ставкой. Действительно, если ссуда взята, например, на три месяца, то эффективная ставка re находится по формуле (12.1).

или 17%.

или 17%.

(12.1)

Причина перехода к эффективной ставке очевидна: текущая деятельность предполагает ее непрерывность, т.е. по истечении квартала вновь возникает необходимость в пролонгировании кредита. В этом случае применяется схема сложных процентов.

2. Дисконтный процент (Discount Interest). Сумма процентов за пользование кредитом удерживается банком в момент заключения договора, т.е. заемщик получает сумму за вычетом процентов. В данном случае, во-первых, меняется реальная величина относительных расходов по ссуде, во-вторых, для получения требуемой суммы заемщику приходится увеличивать величину кредита.

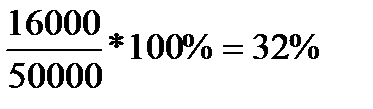

Предположим, что в условиях предыдущего примера договором предусматривается удержание банком начисленных процентов в момент выдачи суды. Заемщик получит от банка 84 тыс. руб., за которые заплатит 16000 руб. Поэтому стоимость этого источника будет равна 19% (16000тыс. руб. / 84000 тыс. руб. *100%). В случае годовой ссуды эта ставка будет и номинальной, и эффективной. Если ссуда взята на 3 мес. и необходимо ее пролонгирование, то реальную оценку стоимости источника дает эффективная годовая ставка (12.2).

или 20,4%.

или 20,4%.

(12.2)

3. Добавленный процент (Add-On Interest). Общая сумма, состоящая из основного долга и начисленных за весь период процентов, погашается равными платежами, например, ежемесячными или ежеквартальными. Это самые невыгодные условия, поскольку сумма кредита постоянно уменьшается, т.е. эффективная годовая ставка очень высока.

Рассмотрим тот же пример. Допустим, что годовая ссуда выдана на условиях добавленного процента; сумма начисленных процентов равна 16000 руб.; погашение общей задолженности должно проводиться равными суммами в конце очередного месяца. Сумма месячного платежа равна 9667 руб. (116000 руб. /12). В этом случае имеют денежный поток в виде аннуитета постнумерандо с равными платежами А=9667 руб.

Процентная ставка, отвечающая данному потоку, представляет собой IRR денежного потока, который легко найти по формуле дисконтированной стоимости аннуитета постнумерандо.

100000=9667FM4 (r %,12), отсюда rm=IRR=2,361%.

Найдена месячная ставка, переход к годовой ставке выполняется с помощью формулы сложных процентов (12.3):

или 32,3%.

или 32,3%.

(12.3)

Годовую ставку можно было найти, не прибегая к схеме аннуитета. Последовательность рассуждений в этом случае следующая. Заемщик имеет в начале года кредит в сумме 100 тыс. руб., который постепенно гасится с тем расчетом, чтобы к концу года задолженность перед банком была равна нулю. Поскольку погашение идет равномерно, относительные затраты на поддержание и погашение такого источника, т.е. его стоимость, можно найти делением выплаченных процентов на среднюю сумму кредита, равную 50 тыс. руб.

.

.

Итак, расчеты показывают, что реальные относительные затраты вдвое превышают затраты, выраженные номинальной ставкой.

В практике кредитования часто встречается система расчета, при которой банк требует заемщика поддерживать так называемый компенсационный остаток. Заемщик, получая кредит, обязывается держать в банке на счете определенную его долю, чаще всего выраженную в процентах к сумме полученного кредита. Чем более сложные условия оговариваются в кредитном договоре, тем более существенно может отличаться номинальная процентная ставка от эффективной. Сделанные выводы всегда следует иметь в виду финансовому менеджеру, анализируя и планируя расходы по финансовому обеспечению текущей деятельности.[5]

Список использованной литературы:

1. Захаров Ю.А. Управление финансами // Интернет-портал Colledge.ru, 2011. - URL: <http://college.ru/economics/part6/62.htm>.

2. Мельников Е.И. Проблемы коммерческого кредита // Интернет-портал Student.zoomru.ru, 2011. – URL: <http://student.zoomru.ru/finans/problemy-kommercheskogo-kredita-i-vekselnogo/11768.120655.s1.html>.

3. Немов А.И. Сущность и формы кредита // Интернет-портал BanksWay.ru, 2011. – URL: <http://www.banksway.ru/banksways-582-2.html>.

4. Кришин П.Р. Классификация банковских кредитов. Принципы банковского кредитования // Интернет-портал Банковское дело, 2011. – URL: <http://www.banki-delo.ru/>.

5. Ковалев В.В. Финансовый менеджмент: теория и практика, 3-е изд., перераб. и доп., - М.: Финансы и статистика, 2009. – 303 с.

Поиск по сайту: