АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Споживання, заощадження та інвестиції

|

Читайте также: |

Головним елементом сукупних витрат є споживчі витрати (СВ), або споживання – це витрати домашніх господарств на придбання споживчих товарів і оплату послуг для задоволення особистих потреб. Основні елементи споживання поділяються на три групи: товари поточного споживання (харчування, одяг, енергія тощо); товари тривалого споживання (предмети побуту, транспортні засоби тощо); послуги (житло, освіта, охорона здоров’я, відпочинок, ін.).

На величину споживчих витрат впливає багато факторів. Серед них головним є безподатковий доход (БД), або доход, що залишається у домашніх господарств після сплати податків, яким вони можуть вільно розпоряджатися. Але не весь безподатковий доход витрачається на споживання. Певна його частина заощаджується (З). Заощадження – це та частка особистого безподаткового доходу, яка не споживається, тобто: З = БД – СВ (1).

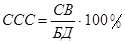

Залежність споживання та заощадження від доходу називається схильність до споживання та заощадження. Розрізняють середню та граничну схильність до споживання та заощадження. Середньою схильністю до споживання (ССС) називають частку безподаткового доходу, що спрямовується на споживання (у %):

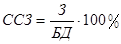

(2). Середньою схильністю до заощадження (ССЗ) називають частку безподаткового доходу, що спрямовується на заощадження (у %):

(2). Середньою схильністю до заощадження (ССЗ) називають частку безподаткового доходу, що спрямовується на заощадження (у %):  (3). Оскільки БД = СВ + З, то ССС +ССЗ = 100 % або 1 (4)

(3). Оскільки БД = СВ + З, то ССС +ССЗ = 100 % або 1 (4)

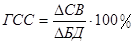

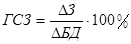

Гранична схильність до споживання (ГСС) та заощадження (ГСЗ) показує, яка частка додаткового доходу спрямовується на додаткове споживання або заощадження:  (5),

(5),  (6). Сума граничних схильностей до споживання та заощадження за умов будь-якої зміни у безподатковому доході завжди дорівнює 100 % або 1.

(6). Сума граничних схильностей до споживання та заощадження за умов будь-якої зміни у безподатковому доході завжди дорівнює 100 % або 1.

Всі інші фактори споживання та заощадження, крім доходу, називаються недоходними факторами. До недоходних факторів споживання і заощадження відносяться: багатство, податки, рівень цін, відрахування на соціальне страхування, очікування, споживча заборгованість, відсоткова ставка. Використовуючи формули (5) і (6) і враховуючи недоходні фактори споживання і заощадження, можна записати:  ;

;  , де СВа, За – автономне споживання, заощадження, яке не залежить від доходу, а змінюється лише під впливом недоходних факторів.

, де СВа, За – автономне споживання, заощадження, яке не залежить від доходу, а змінюється лише під впливом недоходних факторів.

Інвестиції – це другий після споживання компонент сукупних витрат. Інвестиції розподіляються на три основні групи: інвестиції в основний капітал (в основні виробничі фонди: машини, обладнання ін.); в житлове будівництво (витрати на підтримку житлового фонду, будівництво нового житла); збільшення запасів (резерви сировини, напівфабрикатів на стадії незавершеного виробництва або готових виробів). Загальний обсяг інвестицій визначається як валові інвестиції. Вони розподіляються на дві групи: одна частка спрямовується на збільшення основного капіталу, інша – на відшкодування його зношення (на амортизацію). Валові інвестиції визначаються:  , де ВІ – валові інвестиції, ЧІ – чисті інвестиції; dК = А; d – коефіцієнт амортизації; К – вартість об’єктів основного капіталу; t – поточний рік. При цьому ЧІ = Кt+1 – Кt.Можна вивести таку залежність: ВІ = Кt+1 – (1 – d)/ Кt.

, де ВІ – валові інвестиції, ЧІ – чисті інвестиції; dК = А; d – коефіцієнт амортизації; К – вартість об’єктів основного капіталу; t – поточний рік. При цьому ЧІ = Кt+1 – Кt.Можна вивести таку залежність: ВІ = Кt+1 – (1 – d)/ Кt.

Сукупний попит на інвестиції залежить від очікуваної норми чистого прибутку (ОНЧП) і відсоткової ставки (ВС).

Фірми інвестують з метою одержання чистого прибутку (ЧП). Інвестиції будуть приносити чистий прибуток лише тоді, коли на одиницю інвестиційних витрат підприємство матиме більші прибутки в кожному наступному році, тобто якщо зростає капіталовіддача.

, де ЧП – чистий прибуток; DВВ – приріст валового випуску, викликаний чистими інвестиціями; DПВ- приріст поточних витрат; DПП – приріст податку на прибуток.

, де ЧП – чистий прибуток; DВВ – приріст валового випуску, викликаний чистими інвестиціями; DПВ- приріст поточних витрат; DПП – приріст податку на прибуток.

Поиск по сайту: