АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Державні видатки. Податки та їх загальна характеристика. Система оподатковування та її ефективність. Крива Лаффера

Державні видатки- видатки, пов’язані з витратами держави. Вони включають 4 категорії:

-споживання в держ.секторі (з/п робітникам держ.сектора, платежі за товари поточного споживання)

-трансферти в приватному секторі

-відсотки з держ. боргу

-інвестиції держави (капітальні держ.видатки).

Скорочення держ.витрат на субсидії виробникам призводить до ефективнішого розподілу ресурсів в економіці, бо долається викривлення цін,а скорочення витрат на трансферти (через збільш.пенсійного віку) може спричинити зростання безробіття.

Збільшення держ.видатків змінює структуру сукупного попиту, але його рівень не обов’язково змін.на ту саму величину.

Доходи держ.бюджету формуються за рахунок податків, які стягуються як центральними так і місцевими органами влади, а також за рахунок надходжень по соц. страхуванню та за рахунок доходів держ.підприємств та інших об’єктів держ.власності.

Податки-частина доходів,що сплачується фірмами і домогосподарствами в розмірі, встановленому законом. У вузькому розумінні – суто фіскальні вилучення(чисто податки). В широкому розумінні-усі фіск.вилучення,встановлені державою+відрахування до цільових позабюджетних фондів. Включають такі категорії:

-субєкт оподаткування (з нього стягують податки)

-обєкт оподаткування- грошові суми для оподаткування (суто доходи(з/п,дивіденди); власність(земля, нерухомість,капітал); приріст майна(спадщина); споживання і специфічні форми доходу(тютюну,алкоголю)

-джерело оподаткування - доход, з якого сплачують податки

-ставка податку- частка доходу чи вартості продукції, що підлягає внесенню в бюджет (середня і гранична)

- середня

- середня

- гранична

- гранична

Форми оподаткування. В залежності від шкали податкових ставок:

1. Пропорційні (середня,гранична-постійні)

2. Прогресивні (середня ставка зростає із збільшенням оподаткованого доходу,а гранична може зростати,а може залишатися без змін)

3. Регресивні (середня зменш. із збільш. оподаткованого, а гранична може зменш або без змін.

Типи податків:

-прямі (об’єктом оподаткув.є доход у тій чи іншій формі сплаченій тією самою особою-податок на зарплатню)

-непрямі (стосовно вартості виробленої чи реалізованої продукції;включають до складу ціни,а отже юридично сплачується виробниками,а фактично-покупцями- ПДВ)

Податкова система-сукупність податків, зборів та інших обов’язкових платежів.

1.Трьохрівнева (США): федеральні, штатів,муніципальні.

2.Двохрівнева (Україна): загальнодержавні,місцеві.

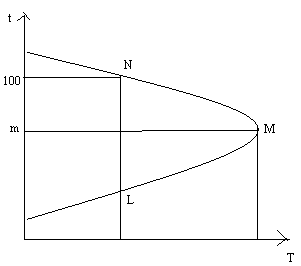

Ефективність податкової системи визначається максимальною сумою податкових надходжень у бюджет без гальмування ек.зростання і скорочення доходів населення.

Крива Лаффера

Т- сума податкових надходжень

Поиск по сайту: