АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Фіскальна політика у моделі доходів і витрат

1) Усі витрати поділ. на приватні (С) і державні (G)

2)Спочатку аналіз. приватну замкнену ек-ку тобто G=0, Xn=0

3)По мірі розгортання моделі вводяться чисті податки, при чому враховують індивідуальні податки (ті, що вплив на використовуваний доход)

4)Ціни передбач-ся незмінними

5)Фіскальна політика впливає на сукупний попит і сукупн витрати

- величина автономних витрат (за нульового доходу)

- величина автономних витрат (за нульового доходу)

Е1 переміщ Е2 і приріст випуску вияв-вся приросту держ закупівель ∆G завдяки дії ефекту мультиплікатора держ витрат.

- мультиплыкатор інвестицій

- мультиплыкатор інвестицій

- мул-ор держ витрат

- мул-ор держ витрат

- мул-ор інвестицій

- мул-ор інвестицій

Для здійснення держ. витрат необхідно сформувати доходну частину держ бюджету за рахунок податків Т.

При введенні податків лінія АЕ2 переміщ вниз в стан АЕ3

: АЕ2 не повертається в положення АЕ1, то мул-ор податків менший за абсолютним значенням мультик-ора держ витрат

Рівноважний випуск зменш від У2 до У3 мульт-ора податків

(у скільки разів зміна реального доходу перевищує зміну податків, але мул-ор податковий визнач таким чином:

Домноження на МРС означ, що в результаті ↑ податків скороч як споживання так і заощадження, але у потоці сукупн витрат АЕ бере участь тільки споживання С, що залежить від МРС (гранична схильність до спожив)

Знак «-«вказує що МULTt завжди буде відємним тому що зміна  і

і

завжди будуть протилежно направленними

При введені однакових сум державних витрат і податків матимемо доданий приріст реального доходу:

При фіскальному регулюванні з однаковими приростами бюджетних видатків і податків бюджет залишається збалансованим, а його мультиплікатор дорівнює одиниці:

,де MULTb – мультиплікатор бюджету T – чисті податки G – державні витрати

Відсутні державні витрати. Оскільки економіка замкнена, то Хn = 0. По мірі розгортання моделі вводяться чисті податки, причому враховуються тільки індивідуальні податки, тобто ті, що впливають на використовуваний дохід. (Di = Y – T). В даній моделі фіскальна політика впливає лише на сукупний попит і на сукупні витрати. Отже, на початковому етапі моделі сукупні витрати становлять AE1. При введенні в модель кейнсіанського хреста лінія AE1 переміщується вгору в стан AE2. Реальний обсяг виробництва зростає від Y1 доY2 (ефект мультиплікації). Ця відстань ∆Y = Y2 - Y1. Зміну державних витрат викликає значно більший приріст реального доходу – спрацьовує ефект мультиплікатора державних витрат.

MULT G = ∆Y / ∆ G = k.

MULT G показує у скільки разів приріст випуску буде більшим приросту державних витрат на одиницю.

При введені податків лінія AE2 переміщується в стан AE3., рівноважний обсяг вир-ва зменшиться від Y2 доY3. При цьому AE2 зменшується до AE3 і навіть при рівності

∆ G = ∆ T за абсолютними значеннями лінія AE2 не повертається в стан AE1, бо мультиплікатор податків є меншим замультиплікатор державних витрат.

Для аналізу фіскальної політики припустімо, що вона впливає лише на сукупний попит і не впливає на сукупну пропозицію.Нехай унаслідок різкого зменшення інвестиційних видатків національна економіка увійшла у фазу спаду. Крива сукупного попиту перемістилася вліво з АD1 до АD2. Це падіння сукупного попиту супроводжуватиметься згортанням обсягу національного виробництва і виникненням циклічного безробіття.

Під час спаду бюджет стає дефіцитним, бо доходи фізичних і юридичних осіб зменшуються і відповідно скорочуються податкові надходження, а видатки з державного бюджету, наприклад виплати з безробіття, зростають. Для подолання спаду уряд може використати один із трьох основних варіантів фіскальних заходів: 1) збільшити державні видатки; 2) знизити податки або 3) застосувати певну комбінацію першого та другого. Зрозуміло, що стимулювальна фіскальна політика веде до виникнення дефіциту державного бюджету.

Припустімо, що для подолання спаду уряд збільшує сукупні видатки. Якщо гранична схильність до заощадження становить 0,25, то простий мультиплікатор видатків дорівнює 4. Крива сукупного попиту переміститься вправо на віддаль учетверо більшу, ніж та, що відповідає приростові сукупних видатків. Реальний обсяг виробництва зросте, а рівень безробіття знизиться. Щоб подолати спад, уряд може також знизити податки. Припустімо, що уряд зменшує особисті прибуткові податки. Розмір мультиплікатора податків менший, ніж мультиплікатора видатків. Мультиплікатор податків, як нам відомо, дорівнює мультиплікаторові видатків, помноженому на граничну схильність до споживання. Для збільшення видатків на споживання на величину ∆AE уряд має зменшити податки на величину ( ∆ АЕ/МРС), де МРС < 1. Що вища у країні гранична схильність до заощадження, то більше зниження податків потрібне для підвищення особистого споживання на певну величину і для переміщення кривої сукупного попиту вправо.

Для подолання спаду уряд може також поєднувати збільшення видатків і зниження податків, щоб досягти бажаного початку зростання споживання та збільшення сукупного попиту і реального ВВП.

Вплив стимулювальної фіскальної політики на національну економіку залежить від обраного способу фінансування дефіциту бюджету. Уряд може фінансувати цей дефіцит створенням грошей та отриманням позик (випуск державних цінних паперів). Якщо уряд фінансує дефіцит бюджету через випуск державних цінних паперів, то збільшення попиту на гроші може призвести до підвищення процентних ставок. Вищі процентні ставки витісняють, тобто зменшують, інвестиційні видатки ділових підприємств та чутливі до процентної ставки споживчі видатки. Це знижує стимулювальний потенціал фіскальної політики.

Фінансування дефіциту бюджету за рахунок створення нових грошей дає змогу уникнути витіснення приватних видатків. Інакше кажучи, створення нових грошей є сильнішим стимулювальним знаряддям порівняно з отриманням позик. Проте створення нових грошей індукує сильніші інфляційні імпульси порівняно з отриманням позик.

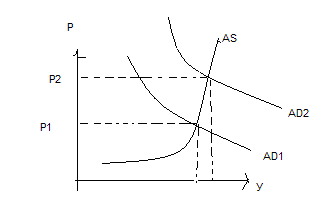

Нехай унаслідок певних обставин національна економіка вийшла за межі природного обсягу виробництва і розвинулась інфляція попиту. У цьому разі макроекономічна рівновага досягається на майже вертикальному відрізкові кривої сукупної пропозиції — у точці перетину кривої АS і кривої АD2. На цьому відрізкові, як відомо, збільшення сукупного попиту головно індукує зростання цін, а обсяг національного виробництва зростає дуже повільно. Аби знизити темпи інфляції, уряд удається до стримувальної фіскальної політики.

Для її проведення він може: 1) зменшити власні видатки; 2) підвищити податки або 3) поєднати певним чином обидва заходи. У разі інфляції попиту стримувальна фіскальна політика діятиме в напрямі створення надлишку державного бюджету — перевищення податкових надходжень над державними видатками.

Припустімо, що для уповільнення темпів інфляції уряд зменшив свої. Унаслідок того, що мультиплікатор видатків діє в обох напрямах, сукупний попит, а отже й обсяг національного виробництва, зменшиться на величину ( ∆ АЕ* к), де к — мультиплікатор видатків. Сукупний попит повернеться до рівня АD1 .У другій половині XX ст. ціни втратили гнучкість у напрямі зниження, їх не можна повернути до попереднього рівня, але можна пригальмувати темпи їхнього зростання. У нашому прикладі темп зростання цін знизиться з Р2 до Р1. Отже, інфляцію попиту приборкано.

Для проведення стримувальної фіскальної політики уряд може підвищити податки, наприклад особистий прибутковий податок. Оскільки мультиплікатор податків менший за мультиплікатор видатків, уряд мусить збільшити податки на більшу величину порівняно зі зменшенням видатків. Крім того, проводячи стримувальну фіскальну політику, уряд може поєднувати зменшення державних видатків із підвищенням податків.

Обмеження сукупного попиту в періоди інфляції варто досягати через підвищення податків. В обох випадках втручання уряду в національну економіку або зростає, або зберігається на певному рівні.Прихильники класичної філософії економіки, які вважають державний сектор неефективним, рекомендують збільшувати сукупний попит у період спаду через зниження податків і зменшувати сукупний попит у роки інфляції через зменшення державних видатків.

Поиск по сайту: