АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Финансовое состояние — важная характеристика финансово-хозяйственной деятельности предприятия

Финансово-хозяйственная деятельность предприятия определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений как самого предприятия, так и его партнеров.

Исходной информацией для проведения комплексного анализа являются данные, полученные на соответствующих этапах аналитической оценки. В качестве показателей, определяющих направленность комплексной оценки, применяется система интегрированных индикаторов, отобранных по принципу существенности. Для отражения детализации комплексного анализа при объектно-ориентированном подходе создается иерархия объектов.

На первом уровне рассматриваются блочные характеристики устойчивости развития хозяйствующего субъекта деятельности, отражающие все важнейшие аспекты операционной и финансово-экономической деятельности.

Второй уровень составляют показатели, формирующие конкретную характеристику, отобранные по принципу существенности. В расчетах устанавливается допущение, что все отобранные показатели в равной степени отражают формирование характеристики под воздействием факторов финансово-экономической деятельности.

Решение задач комплексного финансового анализа рекомендуется проводить по двум аспектам:

1. Анализ финансового состояния и оценка соответствия результатов

деятельности предприятия некоторому эталону, с которым они сравниваются

в динамике.

2. Рейтинговая оценка, основанная на внешнем сравнении нескольких пред

приятий или структурных подразделений предприятия на основе показателей,

выбранных аналитиком по принципу «существенности».

В первом случае результатом анализа является оценка текущего финансового состояния, во втором — интегрированная оценка финансового состояния для определения рейтинга и выбора стратегии предприятия.

Индикаторами сравнения являются:

— показатели предшествующих периодов;

— показатели финансовых планов;

— нормативные значения финансовых показателей.

Комплексный анализ дает возможность с помощью количественных характеристик оценить финансовое состояние предприятия и получить интегриро-

Финансовый анализ 609

ванную оценку потенциала финансовой устойчивости с учетом их значимости для разных групп пользователей.

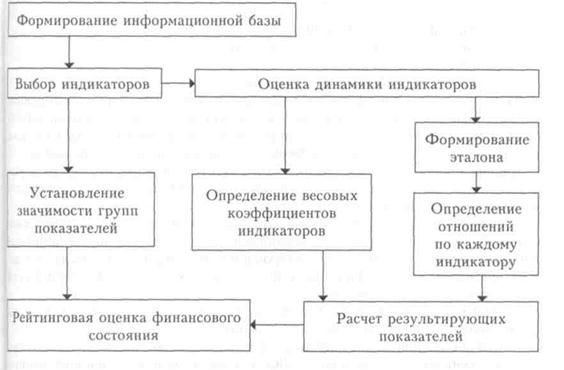

Методика комплексного анализа финансового состояния представлена последовательностью следующих блоков (рис. 10.3):

1) формирование, группировка исходной информации для проведения комплексной рейтинговой оценки финансового состояния по данным финансовой отчетности предприятия (приложение 2, 3). Для проведения сравнительного анализа результирующих показателей используются среднеотраслевые статистические данные;

2) выбор индикаторов комплексного анализа финансового состояния производится с точки зрения обоснования взаимосвязи показателей анализа с результатами финансово-экономической деятельности (приложение 8).

Рис. 10.3. Алгоритм комплексного анализа финансового состояния предприятия

Исходные показатели для комплексного анализа финансового состояния оценки объединены в три группы. / группа — показатели платежеспособности: - коэффициент критической ликвидности;

610 Финансовый анализ

610 Финансовый анализ

— коэффициент покрытия;

— обеспеченность оборотных активов собственными оборотными средствами;

— доля дебиторской задолженности в собственном капитале и кредиторской задолженности;

— соотношение чистых оборотных активов с чистыми активами. 77 группа — показатели финансовой устойчивости:

— коэффициент автономии;

— коэффициент финансовой устойчивости;

— коэффициент финансовой зависимости;

— коэффициент инвестирования;

— маневренность собственного капитала;

— коэффициент соотношения мобильных и иммобилизованных средств.

111 группа — показатели эффективности финансово-экономической дея

тельности:

— коэффициент трансформации;

— рентабельность собственного капитала;

— рентабельность продаж;

— рентабельность активов предприятия;

3) оценка динамики ключевых показателей для обоснования взаимосвязи индикаторов комплексного анализа с результатами финансово-экономической деятельности предполагает расчет индексов развития на основе фактических данных и использование данных ретроспективного анализа предприятия.

Анализ финансового состояния рекомендуется производить по трем направлениям: платежеспособность; финансовая устойчивость; эффективность финансово-экономической деятельности.

1. Анализ платежеспособности предполагает оценку текущей платежеспособности с целью формирования мнения о возможности сохранения финансового равновесия и активизации факторов в настоящей и перспективной среде. Для обеспечения надежности выводов о платежеспособности предприятий необходимо учитывать следующее:

— при оценке неплатежеспособности традиционные показатели должны быть дополнены показателями чистых активов;

— для повышения достоверности аналитической информации чистые активы следует оценивать по рыночной ликвидационной стоимости с использованием механизма нулевого баланса;

— проводимый анализ должен охватывать период, достаточный для выработки и обоснования достоверных выводов о текущем финансовом состоянии, а также о наиболее вероятных перспективах бизнеса предприятия. В качестве краткосрочного периода принимается срок операционного цикла (до года) или промежуток времени, охватывающий закупку сырья, производство, реализацию и получение денежных средств за реализованную продукцию.

Интегрированную оценку платежеспособности рекомендуется определять на основе средних значений отдельных коэффициентов, которые характе-

Финансовый анализ 611

Финансовый анализ 611

ризуют разные ее аспекты: абсолютную ликвидность; текущую ликвидность (коэффициент покрытия); критическую ликвидность [6; 51; 72; 88]. С помощью показателей ликвидности характеризуются внешние проявления финансового состояния, которые обусловлены его сущностью. Последовательность комплексного анализа платежеспособности представлена пятью этапами: 1. Расчет чистых активов приведен в табл. 10.3.

Таблица 10.3

612 Финансовый анализ

612 Финансовый анализ

| 530, 540, | ||||

| Кредиторская задолженность | 550, 560, 570, 580, 590, 600 | 677,5 | 710,8 | +33,3 |

| Прочие пассивы | 9,2 | 31,2 | +22 | |

| Итого пассивы | 823,7 | 964,5 | +140,8 | |

| Чистые активы | 13175,1 | 13839,9 | +664,8 |

Результаты анализа чистых активов (табл. 10.3) свидетельствуют о соблюдении предприятием расчетной дисциплины. Положительная динамика чистых активов открытого акционерного общества «Комфорт» (+664,8 тыс. грн.) подтверждает рост способности самофинансирования его деятельности. Основным фактором роста чистых активов является улучшение управления запасами предприятия, что привело к увеличению источников финансирования на 942,2 тыс. грн.

2. Анализ дебиторской задолженности предполагает оценку превращения дебиторской задолженности в денежную наличность на основе показателей, приведенных в табл. 10.4:

— периода инкассирования дебиторской задолженности;

— коэффициента оборачиваемости дебиторской задолженности;

— коэффициента соотношения дебиторской и кредиторской задолженности.

Таблица 10.4

Поиск по сайту: