АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Для анализа последствий стабилизационной политики

Стабилизационная экономическая политика использует в процессе макроэкономического регулирования фискальную и денежно-кредитную политику. Рассмотрим действие фискальной политики в модели IS — LM.

|

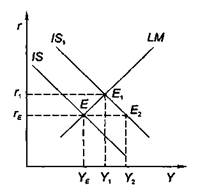

| Рис. 6.10. Фискальная политика в модели IS— LM |

Предположим, что первоначально общее равновесие на рынках товаров и денег достигалось в точке Е при процентной ставке r е и доходе YE (рис. 6.10).

на товарном и денежном рынках: модель IS—LM________________ 177

Экономическая ситуация в стране потребовала проведения стимулирующей фискальной политики. Правительство приняло решение увеличить государственные расходы на AG, оставив все другие элементы совокупных расходов неизменными. Эти меры обусловят увеличение совокупных расходов, а следовательно, и дохода. Кривая /S сдвинется вправо, в положение IS1. Если бы процентная ставка r е осталась прежней, то новое положение равновесия было бы достигнуто в точке Е2. Доход

нако ставка процента не остается неизменной. Рост дохода приводит к увеличению спроса на реальные денежные остатки. В условиях постоянного предложения денег спрос на них начинает превышать предложение, что ведет к повышению процентной ставки.

На товарном рынке рост совокупных расходов побуждает предпринимателей увеличивать инвестиции. Однако повышение ставки процента сдерживает этот процесс, заставляя их сокращать планируемый при процентной ставке r е прирост инвестиций. Уменьшается и спрос потребителей на товары длительного пользования. Ставка процента продолжает расти до уровня r 1, при котором рынки товаров и денег достигают равновесия. Новой точкой равновесия станет E1, а равновесным уровнем дохода (выпуска) — Y1. Следовательно, фактическое увеличение выпуска составило Y1 - YE. Величина выпуска может быть рассчитана как произведение AG и значения нового мультипликатора, который меньше простого мультипликатора Кейнса.

Таким образом, модель IS — LM показывает, что рост государственных расходов вызывает как увеличение дохода с YE до yi, так и повышение процентной ставки с r е до r1. При этом доход увеличивается в меньшей степени, чем ожидалось, так как рост процентной ставки снижает мультипликационный эффект государственных расходов: их прирост (как и увеличение других автономных расходов, снижение налогов) частично вытесняет планируемые частные инвестиции и потребительские расходы, т.е. наблюдается эффект вытеснения. На рис. 6.10 он равен Y2 - Y1- Объем частных расходов уменьшается вследствие повышения процентной ставки, вызванного ростом реального дохода, который, в свою очередь, обусловлен проведением стимулирующей фискальной политики.

Сдерживающая фискальная политика порождает обратный эффект: вызывает сокращение совокупных расходов и приво-

178____________ Глава 6. Макроэкономическое равновесие

дит к сдвигу кривой IS влево. Доход (выпуск) уменьшается, а ставка процента снижается.

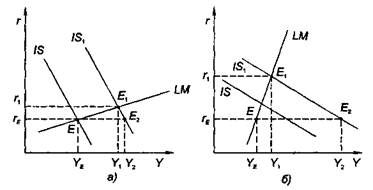

Масштабы эффекта вытеснения определяют относительную эффективность фискальной политики. Рассмотрим его, используя два графика (рис. 6.11).

Рис. 6.11. Относительная эффективность стимулирующей фискальной политики

На рис. 6.На кривая IS является крутой, a LM — пологой. В этом случае в результате стимулирующей фискальной политики доход возрос на величину Y1 - YE, которая превышает эффект вытеснения (Y2 - Y1). Следовательно, фискальная политика относительно эффективна. На втором графике (рис. 6.116) кривая IS — пологая, a LM — крутая. Это привело к тому, что эффект вытеснения Y2 - Y1 больше прироста дохода, равного Y1 - YE, т.е. стимулирующая фискальная политика относительно неэффективна. Графики показывают, что масштабы эффекта вытеснения, а значит и относительная эффективность стимулирующей фискальной политики, зависят от наклона кривых IS и LM.

Как известно, наклон IS определяется чувствительностью инвестиций к изменениям процентной ставки и величиной предельной склонности к потреблению. Наклон же кривой LM зависит от чувствительности спроса на деньги к изменениям ставки процента и дохода.

Таким образом, можно сделать следующий вывод: эффект вытеснения будет незначительным, а фискальная политика относительно эффективной в том случае, если инвестиции малочувствительны по отношению к ставке процента, значение трс и мультипликатора невелико, а спрос на деньги чувствителен к изменениям процентной ставки и малочувствителен к динамике дохода.

па товарном и денежном рынках: модель IS—LM________________ 179

К аналогичным результатам можно было прийти, построив четыре графика: на первых двух зафиксировать наклон кривой LM и изменять наклон IS, на других двух наоборот — построить кривые IS с постоянным наклоном и изменять наклон LM.

Монетаристы, анализируя эффективность фискальной политики, утверждают, что спрос на реальные денежные остатки малочувствителен к изменениям процентной ставки, а некоторые полагают, что он вообще не чувствителен к ней. Тогда кривая LM будет иметь вид вертикальной прямой. Стимулирующая фискальная политика приведет к сдвигу кривой IS в положение IS1. Однако при этом доход останется неизменным — YE, т.е. его прирост будет равен нулю. Такой эффект вытеснения называют полным (рис. 6.12).

|

Рис. 6.12. Полный эффект вытеснения

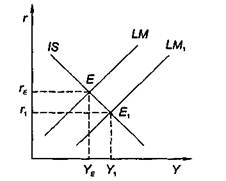

Рассмотрим действие денежно-кредитной политики в модели IS — LM. Предположим, что первоначально равновесие на товарном и денежном рынках наблюдалось в точке Е. Равновесный доход при этом был YE, а равновесная ставка процента — r е (рис. 6.13).

Рис. 6.13. Денежно-кредитная политика в модели IS-LM

180 Глава 6. Макроэкономическое равновесие

Допустим, центральный банк проводит операцию на открытом рынке, которая ведет к росту номинальной денежной массы, а при данном уровне цен — и к повышению предложения реальных денежных остатков. Кривая LM сдвигается вправо, в положение LM1. На рынке денег при прежней процентной ставке r е предложение денег превышает спрос. Это приводит к снижению процентной ставки, которое в свою очередь вызывает рост инвестиций и совокупных расходов, что обусловливает увеличение дохода (выпуска). Избыточное предложение денег исчезнет, когда равновесие установится в точке E1, так как и снижение ставки процента, и рост объема выпуска приводят к увеличению спроса на деньги. Следовательно, стимулирующая денежно-кредитная политика (политика «дешевых денег») обусловливает увеличение дохода с YE до Y1 и снижение процентной ставки с r е до r 1.

В результате проведения политики «дорогих денег», наоборот, кривая LM сдвинется влево, ставка процента возрастет, а доход сократится.

Относительная эффективность стимулирующей денежно-кредитной политики определяется тем, насколько значителен прирост дохода (выпуска), вызванный увеличением реальных денежных остатков. Как показывает рис. 6.14, он зависит от наклона кривых IS и LM.

Рис 6 14 Относительная эффективность политики «дешевых денег»

Проанализировав разные варианты наклонов кривых IS и LM, можно прийти к выводу: чем более пологой является кривая IS и более крутой LM, тем выше прирост дохода (Y1 - YE), обусловленный одинаковым увеличением номинальной денеж-

на товарном и денежном рынках: модель IS—LM 181

ной массы. Следовательно, более эффективной будет и стимулирующая фискальная политика.

На рис. 6.14а при пологой кривой IS и крутой LM даже небольшое снижение процентной ставки приводит к значительному (с YE до Y1 ) росту дохода. Наклон IS определяется чувствительностью инвестиций к изменениям процентной ставки: чем чувствительнее инвестиции, тем выше стимулирующий эффект денежно-кредитной политики. При пологой IS наклон кривой LM не имеет особого значения (см. рис. 6.14а).

При крутой IS, напротив, инвестиции нечувствительны к изменениям ставки процента: даже довольно большое ее снижение не приводит к значительному росту инвестиций и дохода (см. рис. 6.146). Поэтому важное значение приобретает наклон кривой LM. Ее крутизна зависит от восприимчивости спроса на деньги к изменениям ставки процента. Чем чувствительнее этот спрос (а значит, кривая LM более пологая), тем менее эффективна политика «дешевых денег». В этом случае увеличение предложения денег приведет к существенному снижению процентной ставки и сравнительно небольшому увеличению дохода (выпуска) с YE до Y1 (см. рис. 6.146). Эффективность стимулирующей монетарной политики будет относительно высокой при крутой LM. Наибольший стимулирующий эффект денежно-кредитной политики достигается при пологой кривой IS и крутой LM (см. рис. 6.14а).

Анализ относительной эффективности монетарной политики можно также провести, используя графики, показывающие изменения наклона только одной кривой — либо IS, либо LM — при фиксированном положении другой.

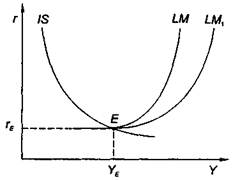

Таким образом, согласно модели IS— LM, изменения в предложении денег влияют на равновесный уровень дохода (выпуска). Однако последователи Кейнса утверждали, что данное влияние иногда незначительно, например при процентных ставках, близких к минимальным. Чрезвычайно низкие процентные ставки приводят к решению экономических субъектов не приобретать облигации, а накапливать деньги, каково бы ни было их предложение. В этом случае кривая спроса на деньги почти параллельна оси абсцисс, а значит кривая LM в начале практически горизонтальна.

Допустим, первоначально рынки товаров и денег находятся в равновесии в точке Е (рис. 6.15).

Рис. 6.15 «Ловушка ликвидности»

Предположим, увеличилось предложение реальных денежных остатков, что обусловило сдвиг кривой LM вправо, в положение LM1. Но поскольку кривая имеет почти горизонтальный участок, этот сдвиг не привел к сколько-нибудь существенному снижению процентных ставок и объемы инвестиций и дохода остались прежними. Следовательно, в данном случае изменение предложения денег не меняет реального дохода (выпуска). Такая ситуация получила название «ловушка ликвидности». На нее в 1940—1950-х гг. при доказательстве неэффективности денежно-кредитной политики ссылались последователи Кейнса.

Монетаристы исследовали влияние изменений количества денег на экономику страны более глубоко. Они показали, что денежно-кредитная политика воздействует на совокупный доход не только через норму процента и инвестиции, как считали кейнсианцы, а также посредством приобретения товаров длительного пользования, изменения цен на акции, объема государственных закупок. Поэтому сегодня практически все экономисты считают денежно-кредитную политику эффективным инструментом макроэкономического регулирования.

Предыдущий анализ показал, что, например, для стимулирования совокупных расходов и увеличения равновесного дохода можно применять как фискальную, так и денежно-кредитную политику. В реальности для достижения поставленных перед экономикой целей они, как правило, используются одновременно.

Рассмотрим некоторые варианты взаимодействия фискальной и денежно-кредитной политики. Допустим, в период спада производства экономика находилась в равновесии в точке Е (рис. 6.16). Равновесный доход — YE.

Рис. 6.16 Взаимодействие фискальной и денежно-кредитной политики

в модели IS— LM

Принято решение активизировать выпуск, повысив совокупные расходы путем осуществления стимулирующей фискальной политики. Увеличение государственных расходов, снижение налогов приведут к сдвигу кривой IS в положение /Sj. Как известно, доход возрастет с YE до Y1 но не до Y2. Для достижения поставленной цели такого прироста недостаточно. Необходимо использовать стимулирующую денежно-кредитную политику. Увеличение предложения денег приведет к сдвигу кривой LM в положение L М1, точка равновесия переместится из Е1 в Е2, а объем дохода возрастет с YE до Y2. Чем выше предложение реальных денежных остатков, тем существенней сдвиг кривой LM вправо и больше увеличение равновесного уровня дохода. Вместе с тем следует учитывать тот факт, что рост предложения денег в долгосрочном периоде способен вызвать инфляцию.

Взаимодействие фискальной и денежно-кредитной полити ки необходимо и при финансировании бюджетного дефицита. Предположим, для его снижения в стране увеличивают налоги. Эти меры приведут к сокращению совокупных расходов и сдвигу кривой IS влево, в положение IS 1 (рис. 6.17).

С целью предупреждения уменьшения выпуска с YE до Y1 центральный банк увеличивает предложение денег. Экспансионистская денежно-кредитная политика приведет к сдвигу кривой LM в положение LM1. Уровень выпуска останется прежним — YE, но процентная ставка упадет с r е до r 1.

|

Рис. 6.17. Взаимодействие фискальной и денежно-кредитной политики в модели IS-LM: финансирование бюджетного дефицита

При использовании фискальной и денежно-кредитной политики следует учитывать, что они изменяют не только непосредственно совокупные расходы, но и их структуру.

6.5. Модель IS— LM как теория совокупного спроса: построение кривой функции совокупного спроса

Модель IS — LM позволяет оценить влияние макроэкономической политики на совокупный спрос. Докажем это, построив на основе данной модели кривую функции совокупного спроса, а затем в рамках интегрированной модели рассмотрим действие стимулирующей фискальной и денежно-кредитной политики.

Допустим, товарный и денежный рынки находились при заданном уровне цен Р1 в равновесии в точке Е1. Равновесный уровень дохода (выпуска) — Y1 равновесная процентная ставка — r1(рис. 6.18а).

Используя модель IS — LM, построим кривую совокупного спроса. Каждая ее точка будет отражать взаимосвязь уровней цен и дохода (выпуска). Уровню цен Р1 соответствует доход Y1. Найдем на рис. 6.186 точку с координатами (У1; P1). Это точка Е1.

|

| жения денег приведет к повышению процентной ставки и сдвигу кривой LM1 в положение L М2 (см. рис. б.18а). |

Предположим, что уровень цен вырос с Р1 до Р2- Это сокра-

Рис. 6.18. Построение кривой совокупного спроса

Равновесие на денежном рынке восстановится при более высокой ставке процента — r 2. На товарном рынке по мере повышения процентной ставки будут сокращаться инвестиции и со-нокупные расходы, что обусловит уменьшение реального равновесного дохода с Y1 до Y2. Таким образом, уровню цен Р2 будет соответствовать новое состояние равновесия в модели IS — LM в точке Е2 при ставке процента r 2 и реальном доходе Y2. На рис. 6.186 построим точку Е2 с координатами (Y2; P2). Можно также рассмотреть всевозможные уровни цен и соответствующие им уровни равновесного реального дохода и построить совокупность точек с координатами (Y1; P1). Соединив их, получим кривую совокупного спроса AD (см. рис. 6.186). Она будет иметь отрицательный наклон, так как отражает обратную зависимость между уровнем цен и уровнем дохода. Поскольку кривая AD выводится на основании модели IS — LM, ее наклон будет определяться наклонами кривых IS и LM.

На совокупный спрос оказывает влияние проводимая фискальная политика. Допустим, первоначально равновесие в мо-доли IS — LM при уровне цен P1 установилось в точке Е1. С учетом этих данных построим кривую AD1 (рис. 6.19).

Рис. 6.19 Влияние стимулирующей фискальной политики на совокупный спрос

Точке равновесия Е1 в модели IS — LM соответствует точка Е'1 на кривой совокупного спроса АD1. Допустим, правительство, выполняя новые социальные программы, повышает свои расходы. Кривая IS1 при этом смещается вправо, в положение IS2, что приводит к росту реального равновесного дохода с Y1до Y2- Новое состояние равновесия достигается в точке Е2 при прежнем уровне цен P1и более высокой ставке процента r 2. Эти действия на рис. 6.196 отразятся в смещении точки E'1 вправо, в положение Е'2. Подобным образом можно доказать, что при различных уровнях цен увеличение государственных расходов приводит к сдвигу точек кривой AD1 вправо, в положение AD2. Следовательно, в результате проведения стимулирующей фискальной политики кривая совокупного спроса перемещается вправо. К аналогичному сдвигу кривой приводят также рост государственных закупок, снижение налогов. В результате проведения сдерживающей фискальной политики (сокращения государственных расходов, социальных трансфертов, роста налогов) кривая совокупного спроса AD1 сместится влево.

Расстояние, на которое сдвинется кривая совокупного спроса при проведении фискальной политики, определяется величиной прироста (сокращения) дохода в модели IS — LM.

на товарном и денежном рынках: модель IS—LM________________ 187

Рассмотрим влияние на совокупный спрос денежно-кредитной политики. Пусть исходное равновесие в модели IS— LM наблюдалось при уровне цен Р1 в точке Е1 (рис. 6.20а).

|

Рис. 6.20. Влияние стимулирующей денежно-кредитной политики на совокупный спрос

Равновесная ставка процента — rl, доход — Y1. Кривая

равновесия Е1 (см. рис. 6.20а) отвечает точка E1 на кривой (рис. 6.206). Проводя антициклическую политику, центральный банк принял решение об увеличении номинальной денежной массы с m1 до М2. Соответственно, реальные денежные ос-

иоложение LM2. При прежней ставке процента r 1 предложение денег превысило-спрос на них, что вызвало понижение процентной ставки до уровня r2. Более низкая ставка стимулировала увеличение инвестиций, а также рост совокупных расходов, который в свою очередь привел к повышению дохода (выпуска) с Y1 до Y2. Новое состояние равновесия в модели IS—LM установилось в точке Е2 при уровне цен P1и доходе Y2. Д анные процессы обусловили сдвиг точки E1в точку Е2 с коор-

188______________ Глава 6. Макроэкономическое равновесие

динатами (Y2; Р1) (см. рис. 6.206). Аналогичным путем для любого уровня цен можно найти ряд точек и получить, соединив их, кривую AD2. Таким образом, политика «дешевых денег» смещает кривую совокупного спроса вправо.

Уменьшение номинальной денежной массы при данном уровне цен приведет к сдвигу кривой совокупного спроса влево. Степень влияния изменения денежной массы на сдвиг кривой совокупного спроса зависит от величины прироста (сокращения) дохода в модели IS — LM.

Основным условием проведенного анализа влияния макроэкономической политики на совокупный спрос являлся фиксированный уровень цен. Однако это приемлемо только для краткосрочного периода, поскольку в долгосрочном периоде уровень цен, как правило, не постоянен. Для оценки макроэкономической политики в условиях изменяющихся цен используем понятие естественного уровня совокупного выпуска (дохода), соответствующего естественному уровню безработицы, при котором стимулы к изменению цен отсутствуют. Если фактический объем выпуска превышает естественный, значит в стране наблюдается экономический подъем и цены растут. В период экономического спада фактический выпуск меньше естественного уровня и цены снижаются.

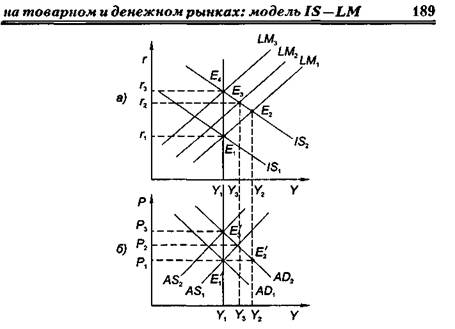

Рассмотрим действие фискальной политики при гибком ценообразовании. Первоначально модель IS — LM при уровне цен

ке e1 (рис. 6.21а).

Равновесный выпуск (доход) равен естественному уровню выпуска Y1. Равновесная ставка процента — r1. Точке Е1 (см. рис. 6.21а) в модели AD — AS соответствует точка макроэкономического равновесия Е'1 (рис. 6.216).

Допустим, правительство, проводя стимулирующую фискальную политику, увеличило закупки товаров и услуг, что вызвало смещение кривой IS 1 в положение IS2. В результате сдвига кривой и действия эффекта вытеснения уровень выпуска вырос с Y1до Y2 и, соответственно, кривая совокупного спроса переместилась из AD1 в AD2 (см. рис. 6.216). При этом прирост реального выпуска (Y2 - Y 1) в модели IS — LM равен величине смещения кривой совокупного спроса по горизонтали вправо (расстоянию Е1Е'2). Поскольку цены являются гибкими, увеличение совокупного спроса приведет к росту цен с p1 до Р2 (см. рис. 6.216).

|

Рис 6 21 Стимулирующая фискальная политика в условиях изменения уровня цен

Повышение цен сократит реальные денежные остатки с

(см. рис. 6.21а). В точке Е3 при более высокой ставке процента r2 и доходе Y3 устанавливается краткосрочное равновесие. Однако долго в таком положении экономика находиться не сможет, так как в точке Е3 реальный объем производства Y3 превышает естественный уровень Y1. Наблюдаются подъем экономики и увеличение цен.

В долгосрочном периоде рост уровня цен на товары и услуги будет сопровождаться повышением цен на ресурсы и, прежде всего, ростом номинальной заработной платы. Произойдут увеличение издержек производства на единицу продукции и сокращение прибыли предпринимателей. В ответ последние сократят объем выпуска, что обусловит сдвиг кривой совокупного предложения влево, из AS 1 в AS2. Равновесие установится в точке Е'3 при более высоком уровне цен — Р3 (см. рис. 6.216).

|

| во, в положение LM3 (см. рис. 6.21а). В результате равновесие |

Повышение уровня цен с Р2 до Р3 приведет к сокращению

190 Глава 6. Макроэкономическое равновесие

в долгосрочном периоде установится в точке Е4, объем выпуска (дохода) вернется к прежнему (естественному) уровню — Y1. Однако при этом уровень цен возрастет с p1 до Р3, а ставка процента повысится с r 1 до r3. Таким образом, в долгосрочном периоде наблюдается полный эффект вытеснения: увеличение уровня цен, которое сдвинуло кривую LM1 в положение LM3, стало причиной роста процентной ставки с r1 до r 3. Это привело к такому сокращению частных инвестиций и потребления, которое полностью компенсировало возросшие государственные расходы.

Следовательно, в долгосрочном периоде стимулирующая фискальная политика не изменяет уровень выпуска (дохода). Однако меняется структура экономики: сокращается доля частного сектора, так как уменьшаются частные инвестиции, и возрастает удельный вес государственного сектора.

|

|

| Рис. 6.22. Стимулирующая денежно-кредитная политика в условиях изменения уровня цен • '. |

Рассмотрим действие денежно-кредитной политики в условиях изменения уровня цен. Пусть совместное равновесие товарного и денежного рынков при уровне цен p1 и реальной де-

на товарном и денежном рынках: модель IS—LM 191

Равновесный доход равен естественному уровню Y1, а равновесная ставка процента — r1. Модель AD— AS находится в равновесии в точке Е1.

Предположим, что центральный банк, проводя политику «дешевых денег», увеличивает номинальную денежную массу. При данном уровне цен Р1 это обусловит рост реальных денежных остатков и смещение кривой LM1 вправо, в положение LM2. При прежней ставке r1предложение реальных денежных остатков превышает спрос на деньги, что вызывает понижение процентной ставки до уровня r2. По мере снижения ставки процента увеличиваются планируемые инвестиции, совокупные расходы и выпуск (с Y1 до Y2) (см. рис. 6.22а). Эти процессы приведут к сдвигу кривой AD1 вправо на расстояние Y2 - Y1 в положение AD2 (рис. 6.226). Если бы цены оставались фиксированными, равновесное состояние наступило бы в точке Е'2, а доход увеличился до Y2. Однако в условиях гибких цен рост совокупного спроса вызывает инфляцию спроса: уровень цен повышается с p1 до Р2 (см. рис. 6.226). В результате реальные денежные остатки сокращаются и кривая LM2 сдвигается в положение LM3 (см. рис. 6.22а). Смещение кривой приводит к повышению ставки процента с r2 до r3 и уменьшению дохода (выпуска) с Y2 до Y3- В модели IS — LM краткосрочное макроэкономическое равновесие устанавливается в точке E3, a в модели AD — AS, соответственно, в точке Е'3.

В итоге политика «дешевых денег» приводит в краткосрочном периоде к росту реального равновесного дохода с Y1 до Y3, повышению цен с Р1 до Р2 и снижению процентной ставки с rl до r3.

В этом состоянии экономика не может находиться долго, так как выпуск Y3 превышает естественный — Y1. В долгосрочном периоде повышение цен на товары и услуги приводит к пересмотру цен на ресурсы, а значит, к росту издержек на единицу продукции. Совокупное предложение сократится, и кривая AS 1 сдвинется в положение AS2, вызывая повышение цен до Р3. Продолжающийся рост цен снова приведет к уменьшению реальной денежной массы и сдвигу кривой LM3 в положение LM1 (см. рис. 6.22а). Долгосрочное равновесие в модели IS — LM наступит в исходной точке Е1 при прежних уровне дохода Y1 и ставке процента r 1. В модели AD — AS равновесие установится в точке Е'4 при более высоком уровне цен — Р3.

Следовательно, в долгосрочном периоде рост предложения денег оставляет неизменным не только реальный доход (выпуск), но и процентную ставку. В этом заключается нейтраль-

192 Глава 6. Макроэкономическое равновесие

ность денег. Уровень цен возрастает пропорционально изменению количества денег, находящихся в обращении.

Проведенный анализ позволяет сделать вывод: стимулирующие фискальная и денежно-кредитная политика могут влиять на совокупный доход (выпуск) в краткосрочном периоде, но не влияют на уровень выпуска в долгосрочном периоде. Поэтому при оценке их относительной эффективности необходимо учитывать, насколько быстро наступит долгосрочный период.

Деньги нейтральны, если изменения денежной массы ведут только к изменению уровня цен, а реальные переменные (выпуск, занятость и ставка процента) не изменяются. Нейтральность денег также имеет важные практические последствия. Например, если бы деньги были нейтральны, существовал бы простой способ уменьшить темпы инфляции. Все, что мы должны были бы сделать, это уменьшить темп роста денежной массы.

На практике очень трудно изменить темпы инфляции, не вызывая спада, такого как в 1979—1983 гг. в США. Когда более низкие темпы роста денежной массы приводят вначале к безработице и только позже снижают инфляцию, как это произошло в период спада в 1982 г., тогда становится очевидно, что деньги не нейтральны. В таком случае изменение количества денег оказывает реальное воздействие: кредитно-денежная политика влияет на уровень выпуска.

Дорнбуш Р., Фишер С. Макроэкономика. М. Изд-во МГУ: ИНФРА-М, 1997. С. 242—243

Поиск по сайту: