АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

И сдерживающая фискальная политика

В экономической литературе для определения бюджетно-налоговой политики часто используется несколько понятий: «фискальная политика», «бюджетно-налоговая политика», «налогово-бюджетная политика» и др.

Очевидно, что многообразие терминов объясняется отсутствием в русском языке прямого синонима слова «fiscal» (фискальный, финансовый). В I в. до н.э. доходы от личного состояния римского императора Августа поступали в особую казну — фиск (от лат. fiscus — корзина). С IV в. фиском назывался единый общегосударственный центр Римской империи или казна, куда стекались все виды доходов и сборов и откуда шли указания о чеканке монет, порядке сбора налогов, производились выплаты.

88____________________________________________________ Глава 4

Впервые термин «фискальная политика» применил Дж.М. Кейнс. Аргументация, на которую опиралась его концепция регулирующего потенциала бюджетного механизма, может быть кратко охарактеризована следующим образом.

В экономической системе, которой присущи высокая степень неопределенности, неравномерное распределение богатства, несовпадение условий сбережений и инвестирования, а также жесткость цен, достижение автоматического равновесия является затруднительным. В таких условиях координация данного процесса может быть возложена на центральную власть. Государство способно воздействовать на три ключевые экономические переменные: склонность к потреблению, предельную эффективность капитала и норму процента. Если оставить в стороне вопросы, связанные с размерностью единицы заработной платы и количеством денег, то окажется, что способность государства влиять на уровень совокупного дохода и занятость выражается в осуществлении контроля, с одной стороны, за потребительским спросом, являющимся функцией дохода, а с другой — за спросом инвестиционного характера, который зависит от предельной эффективности капитала и нормы процента. Поскольку совокупное предложение рассматривается Кейнсом в краткосрочном периоде как определенное заданным уровнем спроса, то возможность государства влиять на уровни совокупного дохода и занятости вытекает из регулирования совокупного спроса (см. гл. 3). Простейшая кейнсианская модель предполагает жесткость цен и избыточность ресурсов, так что выпуск в экономике определяется изменением совокупного спроса. Кейнсианский крест представляет собой самую простую интерпретацию совокупного дохода в краткосрочном периоде.

Существуют различные определения фискальной политики, зачастую противоположные по своей сути. Большинство авторов согласны с тем, что она является частью экономической политики государства, но расходятся в определении объекта фискального регулирования.

В экономической энциклопедии под редакцией Л.И. Абалкина фискальная политика отождествляется с налоговой: «Налоговая политика (называемая иногда фискальной) представляет собой комплекс мероприятий, реализуемых государством при формировании доходной части государственного бюджета»1.

1 Экономическая энциклопедия / Под ред. Л.И. Абалкина. М.: Экономика, 1999. С. 177.

Бюджетно-налоговая (фискальная) политика 89

Часто под фискальной политикой подразумевается политика бюджетно-налоговая, которая «реализуется путем изменения налоговых ставок или правил, определяющих налоговую ответственность, либо изменения государственных расходов на приобретение реальных товаров и услуг или трансфертных платежей. Такая политика может проводиться как в целях оказания воздействия на уровень совокупного спроса, так и для стимулирования фирм и людей заниматься или, напротив, не заниматься теми или иными конкретными видами деятельности»1. Термин «налогово-бюджетная» вместо «фискальная» применяют Э.Дж. Долан и Д. Линдсей. Их определение не выходит за рамки кейнсианской трактовки фискальной политики как системы «государственных заказов, налогообложения и трансфертных платежей»2.

В учебнике «Экономика» С. Фишер, Р. Дорнбуш и Р. Шмалензи определяют фискальную политику как совокупность государственных расходов и решений в области налогов3. Авторы другого популярного учебника дают следующее определение: «Фискальная политика — это целенаправленное манипулирование государственными расходами и налоговыми поступлениями... для обеспечения полной занятости, стабильности цен и экономического роста»4.

Практически отождествляет фискальную политику с финансовой и экономической Е. Борисов: «Фискальная политика — совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов... современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны»5.

Наиболее правильным является определение фискальной политики как мер, предпринимаемых правительственными органами, по изменению государственных расходов, налогообложения, предоставления льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения роста уровня цен.

Фискальная политика может как благотворно, так и негативно воздействовать на стабильность национальной экономики, В случае если правительство применяет инструменты фискальной политики для сглаживания колебаний выпуска продукции в ходе экономического цикла, поддержания занятости и стабильности цен, используется политика стабилизации. Главной задачей в данном случае является приближение объема совокупного дохода к его потенциальному уровню. Увеличе-

1 Словарь современных экономических и правовых терминов / Под ред.

В.Н. Шимова, B.C. Каменкова. Мн.: Амалфея, 2002. С. 456.

2 Долан Э.Дж., Линдсей Д. Макроэкономика: Пер. с англ. СПб.: АОЗТ «Лите

ра плюс», 1994. С. 144.

3 Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ. М.: Дело

ЛТД, 1993. С. 512.

4 Макконнелл К.Р., Врю С.Л. Экономикс: принципы, проблемы и политика:

Пер. с 13-го англ. изд. М.: ИНФРА-М, 1999. С. 256.

5 Борисов Е.Ф. Экономическая теория. М.: Юристъ, 1997. С. 505.

90____________________________________________________ Глава 4

ние фактических объемов совокупного дохода служит целью политики экономического роста, а уменьшение реального совокупного дохода по сравнению с его потенциальным уровнем — целью политики ограничения деловой активности.

На рис. 4.1 наглядно продемонстрированы последствия применения фискальной политики. Тренд А показывает колебания экономической активности в рамках цикла. Заметны довольно большие изменения величины совокупного дохода, уровня занятости, а значит, и цен за рассматриваемый отрезок времени относительно тенденции экономического развития (тренд Б). Вследствие воздействия инструментов фискальной политики в экономике не будет столь значительных колебаний данных величин, что свидетельствует о стабилизации (тренд В). Конечно, наиболее приемлемым вариантом исправления ситуации для экономики было бы полное совпадение трендов Б и В, но при помощи только фискальной политики добиться этого сложно.

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.

Рассмотрим, каким образом при помощи изменения налогов можно воздействовать на совокупный спрос. Например, при снижении личного подоходного налога увеличиваются находящиеся в распоряжении населения доходы. Это приводит к расширению потребительского спроса (однако на меньшую величину, чем возросший доход, пропорциональную предельной склонности к потреблению), стимулируя более полное использование производственных мощностей и, при определенных

Бюджетно-налоговая (фискальная) политика____________________ 91_

условиях, дополнительные капиталовложения. Если уменьшается налог на прибыль корпораций (или имеют место сопоставимые инвестиционные и амортизационные льготы), то предприниматели часть прироста дохода используют для расширения инвестиций. Это вызывает приращение совокупного спроса, а следовательно, и рост реального ВВП (предполагается, что следствием увеличения спроса станет не только рост уровня цен).

Осуществление дополнительных капиталовложений означает покупку предпринимателями капитальных благ (включая сырье и полуфабрикаты), наем большего числа рабочих. В результате происходит вторичное прирастание спроса на предметы потребления и средства производства, стимулирующее рост экономики.

Аналогичное влияние на состояние потребительского и инвестиционного спроса могут оказывать государственные расходы. Часто их условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборону, строительство дорог и другие общественные нужды) и трансферты (социальные выплаты, которые осуществляются без соответствующего обратного предоставления их получателями каких-либо товаров или услуг).

Увеличение расходной части бюджета может происходить через рост закупок товаров и услуг государственными учреждениями, выплату жалованья государственным служащим, осуществление трансфертных платежей. Несмотря на определенные различия между этими видами бюджетных расходов, все они до определенного предела ведут к расширению как инвестиционного, так и потребительского компонентов спроса.

Таким образом, в зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

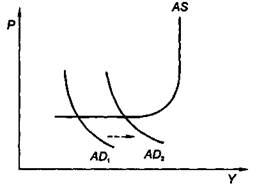

Если экономическая система находится в состоянии спада, то возникает необходимость в стимулирующей фискальной политике, прибегнув к которой правительство поощряет расходы и повышает реальный объем выпуска (ВВП). Используя модель «совокупный спрос — совокупное предложение», можно продемонстрировать смещение кривой совокупного спроса вправо (рис. 4.2). Совокупный спрос может переместиться из состояния AD1 в AD2 путем увеличения государственных расходов, снижения налогов или сочетания этих мер.

Рис. 4.2. Стимулирующая фискальная политика

Сдерживающая фискальная политика направлена на борьбу с инфляцией спроса. В этом случае требуется устранить чрезмерный спрос на товары и услуги, который толкает уровень цен вверх. Рис. 4.3 демонстрирует смещение совокупного спроса из состояния AD3 в AD4 вследствие применения следующих мер: сокращение государственных расходов, повышение налогов или их сочетание.

Рис. 4.3. Сдерживающая фискальная политика

Стимулирующая фискальная политика обычно приводит к возникновению дефицита бюджета, а сдерживающая — к бюджетному излишку, или профициту.

Бюджетно-налоговая (фискальная) политика 93

Поиск по сайту: