АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Передаточный механизм денежно-кредитной политики. Виды денежно-кредитной политики

Процесс поэтапного влияния изменений в денежно-кредитной политике на параметры ее промежуточных целей и в конечном итоге — на реальный сектор экономики описывает передаточный механизм.

Существуют разные точки зрения по поводу того, каким именно образом денежно-кредитная политика воздействует на состояние экономики. Представители кейнсианского направления считают передаточный механизм достаточно сложным и многоэтапным. Предположим, центральный банк решил изменить проводимую денежно-кредитную политику. С помощью ее инструментов (прежде всего, операций на открытом рынке) он изменяет объем совокупных банковских резервов, воздействуя на денежное предложение. Изменения последнего вызывают повышение или понижение процентной ставки, что в свою очередь влияет на инвестиционный климат, а значит — на уровень планируемых инвестиций. Наконец, изменение объема инвестиций, согласно эффекту мультипликации, ведет к увеличению или снижению уровня совокупного дохода. Таков, по мнению сторонников Дж.М. Кейнса, механизм воздействия денежно-кредитной политики на национальный доход и уровень занятости (рис. 5.2).

Например, центральный банк путем покупки ценных бумаг на открытом рынке решил увеличить денежную массу. Ее рост приводит к появлению «свободных» денег и, соответственно, к увеличению спроса экономических субъектов на ценные бумаги и другие доходные активы. Согласно законам денежного рынка, эти процессы обусловливают повышение рыночной цены ценных бумаг и снижение процентной ставки по ним, что оказывает воздействие на функционирование рынка ссудного капитала в целом и уровень ссудного процента, понижая его. Снижение ставки ссудного процента сопровождается ростом объема планируемых инвестиций и совокупного дохода (выпуска). Но при этом увеличивается и трансакционный спрос на деньги, предотвращая тем самым значительное падение про-

Денежно-кредитная политика________________________________ 143

центной ставки. При сокращении денежной массы наблюдается обратный эффект. Таким образом, мы видим, что главным объектом денежно-кредитного регулирования Кейнс считал процентную ставку.

|

| Рис. 5.2. Кейнсианский и монетаристский передаточные механизмы денежно-кредитной политики |

Если сторонники кейнсианской теории полагают, что динамика совокупного дохода и занятости в большей степени определяется уровнем инвестиций, а не денежными факторами, то монетаристы утверждают, что изменения денежной массы оказывают непосредственное влияние на колебания деловой активности. Согласно монетаристской концепции, передаточный механизм денежно-кредитной политики проще и состоит из меньшего числа ступеней. Допустим, центральный банк решил изменить предложение денег. Это вызовет расширение или сокращение совокупного спроса, что в свою очередь приведет к увеличению или уменьшению объема совокупного дохода (см. рис. 5.2). Следовательно, монетаристы доказывали, что центральный банк должен регулировать предложение денег.

144__________________________________________________ Глава 5

Для обоснования данных утверждений монетаристы использовали теорию сбалансированного портфеля, согласно которой каждый экономический субъект держит на руках, «в своем портфеле» деньги, акции, облигации, другие финансовые активы. Причем их соотношение, по мнению субъекта, оптимально как по доходности, так и по риску, т.е. портфель сбалансирован. Рост предложения денег приводит к увеличению их количества, что нарушает оптимальную структуру портфеля. Поэтому одна часть денег будет использована на приобретение дополнительных финансовых активов, а другая — на покупку товаров и услуг, что приведет к расширению совокупного спроса и увеличению совокупного дохода. По мере увеличения количества покупаемых акций, облигаций их рыночная цена будет повышаться, а процентная ставка, т.е. их доходность, — снижаться. С расширением совокупного спроса цены на товары и услуги будут возрастать. Данные процессы продолжаются до тех пор, пока структура портфелей не возвращается к оптимальному состоянию.

В зависимости от выбора центральным банком промежуточной цели различают гибкую, жесткую и эластичную денежно-кредитную политику. Предположим, центральный банк избирает фиксацию процентной ставки (гибкая денежно-кредитная политика). Первоначально спрос на деньги представлен

|

| Рис. 5 3. Гибкая денежно-кредитная политика |

ходился в равновесии в точке Е1. Равновесная ставка процента — i1. Центральный банк стремится удержать ее, изменяя предложение денег. Такому положению будет соответствовать горизонтальная кривая предложения денег MS (рис. 5.3).

Денежно-кредитная политика________________________________ 145

Допустим, спрос на деньги возрос. Это неизбежно приведет к повышению процентной ставки. Для того, чтобы удержать ее на уровне i1, центральный банк будет вынужден увеличить пред-

ки государственных ценных бумаг на открытом рынке, а в отдельных случаях — снижая норму обязательных резервов. Однако, если спрос на деньги будет возрастать и дальше, центральному банку придется увеличивать предложение денег снова и снова, что неизбежно приведет к инфляции. Поэтому экономисты считают, что фиксация процентной ставки оправданна только в краткосрочном периоде, несмотря на то что центральному банку легче контролировать ставку процента, чем денежную массу. Единственным способом избежать инфляции в долгосрочном периоде является контроль за денежной массой.

Теперь предположим, что центральный банк избрал в качестве объекта регулирования денежную массу (жесткая денежно-кредитная политика). Оценив состояние денежного рын-

вая предложения денег MS будет иметь вид вертикальной прямой (рис. 5.4).

Рис. 5 4. Жесткая денежно-кредитная политика

Допустим, денежный рвшок находился в состоянии равновесия в точке E1при ставке процента i1. Рост спроса на деньги с MD1 до MD2 приведет к нарушению равновесия и увеличению процентной ставки при неизменном предложении денег. По мере ее роста будут сокращаться избыточные резервы и увеличиваться денежный мультипликатор, что обусловит рост предложения денег. Если к тому же процентная ставка межбанков-

146 Глава 5

ского рынка станет выше учетной, то возрастет заимствование средств коммерческими банками через «учетное окно», что расширит возможность создания ими новых денег. Для того,

ный банк должен принять определенные меры. Он может компенсировать возможный рост предложения денег продажей ценных бумаг на открытом рынке, корректировкой уровня учетной ставки.

При сокращении спроса на деньги и снижении ставки процента данный процесс происходит в обратном порядке.

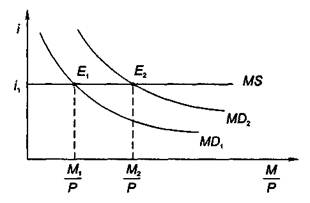

Таким образом, в долгосрочном периоде фиксация процентной ставки может привести к инфляции. Поддерживать же неизменным предложение денег центральный банк не в состоянии, так как не контролирует его полностью. Поэтому, как правило, он проводит эластичную денежно-кредитную политику. Она заключается в том, что центральный банк допускает определенное расширение денежной массы, контролируя темпы ее роста, и при этом следит за уровнем процентной ставки на краткосрочных временных интервалах, корректируя его по мере надобности (рис. 5.5).

|

Рис 5.5 Эластичная денежно-кредитная политика

Кривая предложения денег MS является наклонной. Рост спроса на деньги с MD1 до MD2 приводит к увеличению коли-

Влияние изменения денежного спроса на уровень ставки процента и количество денег различно в зависимости от положения кривой MS. Если она достаточно крутая, то изменение процентной ставки будет более значительным по сравнению с

Денежно-кредитная политика___________________________________ 147

изменением количества денег, что означает проведение отно- сителъно жесткой монетарной политики. Если же кривая_ MS будет иметь сравнительно пологий вид, то, наоборот, рост спроса на деньги приведет к более значительному изменению их количества по сравнению с изменением ставки процента. Та- кая политика называется относительно гибкой.

Виды денежно-кредитной политики различают в зависимости от ее конечных целей. В условиях инфляции проводится политика «дорогих денег» (политика кредитной рестрикции). Она направлена на сокращение предложения денег путем ужесточения условий выдачи кредитов и ограничения объема кредитных операций коммерческих банков. Центральный банк, проводя рестрикционную политику, предпринимает следующие действия: продает государственные ценные бумаги на открытом рынке, увеличивает норму обязательных резервов, повышает учетную ставку. Если эти меры оказываются недостаточно эффективными, центральный банк использует административные ограничения: понижает потолок предоставляемых кредитов, лимитирует депозиты, сокращает объем потребительского кредита и т.д. Политика «дорогих денег» является основным методом антиинфляционного регулирования.

В периоды спада производства для стимулирования деловой активности осуществляется политика «дешевых денег» (экспансионистская денежно-кредитная политика). Она заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег. С этой целью центральный банк покупает государственные ценные бумаги, снижает резервную норму и учетную ставку, создавая тем самым более льготные условия для предоставления кредитов экономическим субъектам.

Центральный банк выбирает тот или иной тип денежно-кредитной политики, исходя из состояния экономики страны. При этом необходимо учитывать, что денежно-кредитное регулирование способно влиять только на монетарные факторы нестабильности.

Поиск по сайту: