АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

На предприятии

Реализация функции планирования на промышленном предприятии (как функции менеджмента) имеет своей целью а) определение основных направлений и пропорций развития производства с учетом материальных источников его реализации и спроса рынка, б) повышение эффективности хозяйственной деятельности путем обеспечения оптимального использования возможностей и всех видов ресурсов предприятия (корпорации)

Функция планирования включает определение конечных и промежуточных целей предприятия, определение задач, решение которых необходимо для достижения целей, определение средств и способов решения этих задач, требуемых ресурсов, их источников и способа распределения

Задачи планирования:

Конкретизация целей развития предприятия и каждого его подразделения в отдельности на планируемый период

Определение, детализация и координация хозяйственных задач всех подразделений, обеспечивающих достижение целей предприятия Определение сроков и последовательности реализации задач подразделений для достижения целей предприятия в целом и отдельных его подразде-

лений (производственных отделений, дочерних компаний и других структурных образований)

4. Определение и выявление материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач и достижения целей предприятия

5 Обеспечение скоординированное™ научных исследований, разработки

производства и сбыта продукции

6 Интеграция и согласование процесса планирования с маркетинговой

деятельностью предприятия и другими функциями управления (организа

ция, контроль, мотивация) в целях повышения обоснованности принимае

мых решений, постоянной корректировки и адаптации показателей произ

водства и сбыта к условиям рынка (в том числе обеспечение оперативного

учета конкретного спроса и требований на определенную продукцию)

7 Разработка комплекса мероприятий по достижению конкретных целей

и задач предприятия, его производственных отделений и дочерних ком

паний с учетом возможностей и наиболее эффективного использования

имеющихся ресурсов

Функция планирования базируется на выявлении и прогнозировании потребительского спроса, анализе и оценке имеющихся ресурсов и перспектив развития рыночной конъюнктуры

Потребность в развитии планирования деятельности современного промышленного предприятия как базовой фнукции менеджмента обусловлена возрастающим обобществлением, концентрацией, специализацией и кооперацией производства, осуществляемого в международном масштабе

Общая схема развития и реализации фнукции планирования на промышленном предприятии приведена на рис 5 1

При этом организацию планирования деятельности предприятия следует рассматривать как многомерный процесс

Во-первых, следует определить концептуальный подход к планированию деятельности предприятия Должны быть определены конкретная предпри ни-мательская или иная деятельность предприятия, которая принесет успех, ожидаемые (желаемые) результаты этой деятельности в долгосрочной и краткосрочной перспективе при ее осуществлении и пути их достижения Реализация этого подхода отражает концептуальную модель планирования

Концептуальная модель включает, по крайней мере, шесть взаимосвязанных элементов, образующих цикл планирования предпринимательской и иной деятельности предприятия в целом, в том числе 1) Миссия или предназначение предприятия является обоснованием его создания и существования Миссия определяется до начала хозяйственной

102

Рис 5 1 Общая схема реализации функци планирования

Деятельности и изменяется в редких случаях, когда предприятие принимает решение о полной переориентации своей деятельности

2) Принципы и ценность, которыми руководствуются в работе все сотруд

ники, определяют культуру предприятия (корпорации) Принципы редко

корректируются

3) Провозглашенные перспективные цели и задачи определяют долгосроч

ные направления деятельности предприятия рассчитанные на 10-15 лет

4) Планируемые параметры эффективности выражают количественные результаты

(стратегаческие цели), которые предприятие планирует достигнуть в установлен

ный плановый период в рамках долгосрочных направлений деятельности

5) Стратегии определяют способы достижения заданных параметров эффек

тивности деятельности (целей) предприятия

6) Тактика является средством, обеспечивающим реализацию намеченной

стратегии Под тактикой понимают конкретные краткосрочные цели и за

дачи, выполнение которых рассчитано на 1-2 года

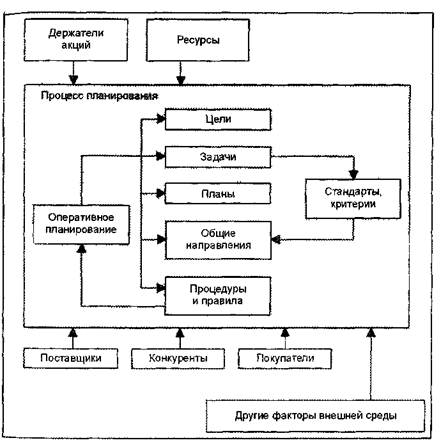

Во-вторых, планирование любой деятельности предприятия представляет процесс, выполняемый поэтапно Реализация этого процесса независимо от конкретной формы планирования (долгосрочное, среднесрочное, краткосрочное) предусматривает определение целей организации, определение задач деятельности организации (данный этап должен осуществляться одновременно на всех уровнях управления при обязательном их согласовании), составление планов выполнения работ по решению поставленных задач, определение критериев и стандартов, по которым может быть оценена эффективность решения каждой задачи или их определенной совокупности, разработку общих направлений выполнения планов на каждом управленческом уровне, а также разработку конкретных процедур и правил выполнения планов Приведенный процесс может быть представлен в виде модели (рис 5.2), которую будем называть технологической моделью планирования

Модель предусматривает периодическое повторение процесса планирования (процесса в целом или его отдельных этапов) по мере включения обратной связи, осуществляемого в рамках реализации функции контроля

В-третьих, планирование деятельности предприятия представляет совокупность различных механизмов, методов и инструментов для реализации элементов концептуальной и техноло! ической моделей. Эти механизмы, методы и инструменты определяются конкретными формами планирования, отражающими желаемый результат деятельности предприятия и пути его достижения в долгосрочной, среднесрочной и краткосрочной перспективе

В-четвертых, планирование деятельности и его подразделений включает определенную совокупность планов Организация планирования деятельности предприятия и его подразделений при осуществлении конкретной предпринимательской или иной деятельности предусматривает детализацию и координацию всех работ, которые должны быть выполнены для достижения целей предприятия В процессе планирования эти работы должны быть обеспечены требуемыми ресурсами (материальными, финансовыми, трудовыми), а также соответствующими технологиями их выполнения и необходимой для этого информацией Решение всех задач осуществляется посредством соответствующих планов конкретных подразделений, видов работ и предприятия в целом

Рис 5 2 Модель процесса планирования

5.1.2 Формы и виды планов промышленного предприятия

Методологической основой внутрифирменного планирования деятельности промышленного предприятия, корпорации является широкое использование программно-целевого подхода и известных методов, используемых в рамках конкретных форм планирования Важной характеристикой программно-целевого подхода служит точная формулировка целей развития предприятия и их увязка (согласование) с ресурсами в рамках конкретных программ, определяющих пути их достижения

Цели предприятия обычно разрабатываются на длительную и краткосрочную перспективу Они определяют основные направления и общие показатели развития предприятия Для каждого подразделения формируются частные цели и четкие задачи, определяющие его место и роль в достижении целей предприятия в целом и связанные с осуществлением им конкретных фнукций (маркетинг, производство, финансы и т д)

Функция планирования включает три основные формы планирования с учетом длительности планового периода (горизонта планирования) долгосрочное планирование, среднесрочное планирование, краткосрочное планирование Однако каждая из этих форм в рамках внутрифирменного планирования на промышленном предприятии имеет свои разновидности Форма долгосрочных планов включает разработку перспективного и дот-госрочного стратегического планов организации Среднесрочное планирование включает формирование среднесрочного стратегического и оперативного планов Более подробно эти разновидности применительно к рассматриваемым выше моделям (концептуальной и функциональной) рассматриваются ниже

Реализация среднесрочных и краткосрочных планов осуществляется через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению (по видам деятельности, продуктам и бизнесам) на соответствующий период, а затем консолидируются в единый бюджет или финансовый план предприятия Основу бюджета составляет прогноз продаж и оценка издержек на производство и реализацию продукции и услуг Бюджет охватывает все стороны деятельности предприятия и базируется на планах его отделений и других структурных образований предприятия Поэтому план и бюджет являются также средствами координации работы всех звеньев предприятия (корпорации)

Формы планирования, обеспечивающие реализацию функции планирования на промышленном предприятии с учетом его организационной структуры, приведены на рис 5 3

Перспективное и долгосрочное стратегическое планирование всегда относится к предприятию (корпорации) в целом и охватывает период в 5-10 лет и более Среднесрочные стратегический и оперативный планы, среднесрочный бюджет относятся к предприятию в целом, а также к его отделениям, дочерним компаниям и другим структурным подразделениям, определяющим основные направления предпринимательской деятельности предприятия Краткосрочные планы и бюджеты отражают текущую деятельность подразделений и предприятия в целом

Рис 5 3 Формы планирования с учетом организационной структуры предприятия

Виды планов предприятия и его подразделений определяются содержанием конкретной планируемой деятельности применительно к уровню управления ею с учетом действующей на предприятии организационной структуры

В зависимости от содержания конкретной деятельности, необходимой Для достижения целей предприятия, разрабатываются планы

>* на>чны\ исследований и опытно-конструкторских работ (план

НИОКР),

> производства конкретных товаров, услуг ити и\ компонентов (производственный план),

>• продаж в объемном и/или количественном выражении (план сбыта или реализации товаров, услуг),

>• выполнения определенных показателей финансовой деятельности (финансовый план);

>• материально-технического обеспечения производства (план МТО);

>• осуществления инвестиций (план капитальных вложений);

>• план технического перевооружения и другие планы.

С учетом уровня управления и организационной структуры предприятия разрабатываются планы: предприятия в целом, его производственных отделений, дочерних компаний и других структурных образований, планы всех подразделений.

Обеспечение требуемого уровня и качества планирования на предприятии (в корпорации) определяется: компетентностью и профессионализмом менеджерского корпуса предприятия на всех уровнях управления; квалификацией специалистов, занимающихся планированием; наличием достоверной информационной базы, а также оснащенностью функциональных подразделений современной организационной и вычислительной техникой

Для современного уровня внутрифирменного планирования характерно широкое использование экономико-математических методов анализа и обоснования при принятии управленческих решений.

5.1.3 Организационные формы планирования на предприятии

Сложившаяся методология планирования хозяйственной деятельности предприятия ориентирована на обеспечение согласования и увязки целей и конкретных задач с ресурсами, а также на определение средств и методов наиболее эффективного достижения поставленных целей и обеспечивающих их задач в рамках каждого хозяйственного подразделения предприятия. Организационно процесс планирования у большинства промышленных предприятий и корпораций осуществляется «сверху — вниз».

На высшем уровне управления определяются цели, основные направления деятельности предприятия, главные производственные и социальные задачи его развития. На этом уровне организуется взаимоувязка и координация всех звеньев хозяйственного механизма.

На подчиненных уровнях управления цели и задачи предприятия конкретизируются применительно к деятельности каждого подразделения (производственного отделения, дочерней компании и других структурных образований). На этом уровне осуществляется также технологическое планирование, устанавливающее пропорции и объемы производства по всем видам выпускаемой продукции.

Все плановые задания согласуются с конкретными исполнителями и окончательно утверждаются высшим руководством предприятия.

Приведенная организационная форма внутрифирменного планирования обеспечивает централизацию важнейших управленческих решений при планировании деятельности предприятия и его подразделений в высшем звене управления (предприятия, материнской компании корпорации). Вместе с тем такая организация планирования представляет самостоятельность производственным отделениям и дочерним компаниям предприятия, а также его другим структурным подразделениям в разработке текущих (календарных) планов и бюджетов на базе утвержденных высшим руководством показателей. При этом система показателей структурных подразделений, организация процесса планирования и виды планов определяются с учетом принятого уровня централизации (децентрализации) управления на конкретном предприятии и его функционального профиля.

Аппараг, осуществляющий реализацию планирования, включает функциональные подразделения на разных уровнях управления.

Работа высшего звена при реализации фнукции планирования на различных предприятиях, в корпорациях организуется по-разному (плановые комитеты, комитеты развития, центры (подразделения) управления и развития и другие организационные формы). Эти органы выполняют технические, координационные, аналитические функции и формируют цели и задачи предприятия на длительную перспективу, а также подготавливают решения по наиболее важным проблемам стратегии и политики предприятия. На этом уровне управления формируются исходные положения (решения) опгимального распределения его ресурсов для определенного планового периода. В эти органы, как правило, входят представители высшего звена управления предприятия (корпорации). Решения, подготовленные этим органом, утверждаются Советом директоров (или Правлением) предприятия, корпорации.

Центральная функциональная служба внутрифирменного планирования имеется практически на всех крупных предприятиях и корпорациях. Однако организационно и структурно такие службы строятся по-разному.

В производственных отделениях и дочерних компаниях также имеется аппарат планирования, который обеспечивает разработку месячных, квартальных, полугодовых и годовых сводных и текущих производственных планов. Такие планы разрабатываются по отделению, дочерней компании в целом и по их подразделениям (при необходимости) Более детальное планирование на смену, сутки, неделю, декаду, месяц, квартал, полугодие и год осуществляется службами оперативного и текущего планирования, которые обеспечивают планирование с учетом ограничений, определяемых общекорпоративными целями. Уровень детального планирования и конкретные виды

планов определяются конкретной организационной структурой отделений и дочерних компаний, а также принятой системой учета и отчетности на конкретном предприятии.

При разработке долгосрочных и среднесрочных планов предприятия, (корпорации) часто устанавливают различные плановые периоды для материнской компании и ее различных отделений, филиалов и дочерних компаний, а также различные плановые сроки (горизонт планирования) для различных форм планирования и различных видов планируемой деятельности.

Внутрифирменное планирование превращено сегодня в особую сферу управленческой деятельности, объективно необходимую при сложившемся уровне обобществления производства, международной интеграции рынка и обострившейся конкуренции предприятий-производителей.

5.2 Перспективное планирование и разработка бюджета предприятия

5.2.1. Цели и содержание перспективного планирования.

5.2.2. Долгосрочное и среднесрочное стратегическое планирование.

5.2.3. Оперативное планирование и разработка бюджетов.

5.2.4. Зарубежный опыт оперативного планирования в сфере производства.

5.2.1 Цели и содержание перспективного планирования

В современных условиях промышленные предприятия и корпорации уделяют перспективному планированию все большее внимание как инструменту централизованного управления. Перспективное планирование, как правило, осуществляется на период 10-15 лет и предусматривает следующие основные цели:

1) формулирование и объявление общих целей предприятия (корпора

ции), определяющих направленность его деятельности (сферу бизнеса) и ус

ловия существования на весь горизонт планирования;

2) формирование принципов ориентации на перспективу, которыми не

обходимо руководствоваться при разработке конкретных целей и стратегий

развития предприятия (корпорации);

3) определение долгосрочных направлений деятельности предприятия

(корпорации).

Сущность перспективного плана заключается в определении концепции перспективного развития предприятия, включая стратегические направления и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей.

Перспективный план предназначен для обеспечения помощи при подготовке и принятии решений по важнейшим комплексным проблемам развития и деятельности предприятия, в том числе:

>• определение направлений и размеров инвестиций и источников их финансирования;

>• внедрение технических новшеств и прогрессивной технологии;

> диверсификация производства и обновление продукции;

*- определение форм осуществления инвестиций за рубежом в условиях приобретения или создания новых предприятий;

> совершенствование кадровой политики;

>• организация и совершенствование управления предприятием и его отдельными подразделениями для достижения целей.

Содержание перспективного плана обычно ограничивается разработкой важнейших качественных характеристик развития предприятия, конкретизируемых в целевых программах или прогнозах.

Перспективное планирование предусматривает разработку долгосрочного и среднесрочного стратегических планов, которые отличаются методологией их формирования, сформулированными целями и содержанием.

Схема перспективного планирования приведена на рис. 5.4.

Координация перспективных направлений развития всех подразделений предприятия осуществляется через конкретные программы, определяемые в рамках долгосрочного стратегического планирования. На основе этих планов разрабатываются среднесрочные планы с учетом их обеспечения конкретными ресурсами. Среднесрочные стратегические планы конкретизируют цели, намеченные в рамках долгосрочного планирования, и определяют выбор средств для их реализации.

5.2.2 Долгосрочное и среднесрочное стратегическое планирование

В системе долгосрочного планирования в качестве базового механизма оценки (прогноза) показателей деятельности предприятия на перспективу используется метод экстраполяции.

При этом показатели будущего периода при долгосрочном планировании определяются с учетом постановки оптимистических целей, то есть расчет всегда ведется в предположении, что будущее будет лучше прошлого.

При долгосрочном планировании используется иерархия целей и задач, приоритет которых может существенно отличаться для различных предприятий. В таблице 5.1 приведен пример приоритетов различных наиболее часто встречающихся целей долгосрочных планов, используемых фирмами США, Японии и Великобритании [9].

Рис 5 4 Схема (модель) перспективного планирования

Таблица 5.1

Примеры приоритетов долгосрочных целей фирм США, Японии и Великобритании

| № приоритета | Цели | Приоритет (% от общего числа респондентов) | ||

| США | Япония | Великобритания | ||

| Объем продаж | 4(63) | 1(88) | 4(51) | |

| Темп роста | 3(65) | 3(64) | 1-2(59) | |

| Прибыль (размер прибыли) | 6-7(57) | 2(87) | 3(53) | |

| Норма прибыли на капитал | 8-9 (52) | 8(42) | 1-2(53) | |

| Структура капитала | 1(71) | 12(32) | 8(41) | |

| Базовые цели роста | 2(70) | 6(50) | 6(49) | |

| Базовые цели извлечения прибыли | 5(61) | 5(51) | 7(47) | |

| Доход на одну акцию | 8-9 (53) | 15(18) | 9-10(37) | |

| Дивиденды | 12(39) | 7(4) | 12(30) | |

| Доля рынка | 10(48) | 9(41) | 5(50) | |

| Рентабельность продаж | 11(44) | 4(61) | 9-10(37) | |

| Рентабельность акционерного капитала | 6-7(57) | 13(27) | 13(18) |

Анализ таблицы 5 1 показывает, что во всех приведенных случаях наиболее важными целями долгосрочного плана являются объем продаж, рост, прибыль и доля на рынке Наибольшее распространение в качестве показателей роста имеет объем продаж в силу того, что он отражает объем ресурсов, перерабатываемых фирмой, и является признанным показателем ее престижа на рынке.

Используемые (разрабатываемые) стратегические цели можно разделить.

а) на базовые и оперативные Базовые цели определяют содержание долго

срочных планов, а оперативные - содержание среднесрочных и кратко

срочных планов,

б) на цели системы и цели участников Целями системы применительно

к таблице 5 1 являются рост продаж, прибыли, устойчивость Целями

участников могут быть поддержание на определенном уровне занятости,

уровень дивидендов и др

Составление двух планов стратегического развития компании (долгосрочного и среднесрочного) получило большую популярность в Японии. Однако сегодня такой подход воспринимается и используется ведущими фирмами практически во всех рыночно ориентированных странах Общая модель системы стратегического планирования промышленного предприятия

(корпорации) с учетом опыта ведущих американских и японских фирм представлена на схеме, приведенной на рис 5 5

Долгосрочный стратегический план определяет цели и общую стратегию развития предприятия (корпорации), включая традиционные и новые сферы его деятельности В этом плане определяются основные проекты стратегических перемен в деятельности предприятия и их приоритеты Разрабатывается такой план на уровне высшего руководства на период 5—10 лет

Среднесрочный стратегический план рассчитан на 3-5 лет При высокой подвижности и неопределенности внешней среды он рассчитывается на 2-3 года Главное его отличие от долгосрочного плана заключается в том что он более обоснован количественно, так как в этом плане делается упор на распределение ресурсов для реализации конкретных проектов

Важнейшими составляющими среднесрочного стратегического плана являются упорядочение проектов по срокам реализации, дифференцирование их по продуктам, обязательное наличие инвестиционных и финансовых разделов

Разрабатывается среднесрочный план преимущественно производственными отделениями (стратегическими центрами хозяйствования)

Приведенная модель (рис 5 5) обладает рядом достоинств, главными из которых являются

1) разделение долгосрочных и среднесрочных стратегических планов по

зволяет более четко выделить стратегические вопросы развития предпри

ятия и количественные среднесрочные планы,

2) сокращение горизонта количественного плана придает большую досто

верность его выполнению, так как финансовое планирование на срок

более трех лет во многих случаях теряет практическое значение из-за воз

растания неопределенности при большем горизонте планирования

Внутрифирменное стратегическое планирование стало одним из наиболее серьезных инструментов управления в условиях динамичного развития научно-технического прогресса и мирового рынка. Хорошо продуманное стратегическое видение (стратегический план) готовит предприятие к будущему, устанавливает долгосрочное направление развития и определяет его намерение занять конкретные деловые позиции в бизнесе

Стратегическое планирование обеспечивает решение центральной задачи предпринимательской деятельности прогнозирование развития внешних по отношению к предприятию (корпорации) условий хозяйствования и обоснованное определение места, которое сможет и должно будет занять предприятие в конкретной социально-экономической (хозяйственной) системе Оно

Рис 5 5 Модель системы стратегического планирования

115

также предусматривает выбор стратегии достижения этой цели и определе ние конкретных действий (мероприятий) по реализации этой стратегии.

Основные задачи по разработке и реализации стратегического плана предприятия состоя г в следующем-

1.Определение вида предпринимательской (коммерческой) деятельности

и формирование стратегических направлений ее развития, в том числе

цели и долгосрочные перспективы развития

2. Детализация общих целей в конкретные направления работы.

3. Умелая профессиональная организация реализации выбранного плана (оп

ределение конкретной стратегии) для достижения желаемых показателей.

4. Эффективная реализация выбранной стратегии (с позиции минимизации

затрат и ресурсов, максимизации экономического результата).

5. Оценка проделанной работы, анализ ситуации на рынке, внесение кор

ректив в долгосрочные основные направления деятельности, в цели, в стра

тегию или ее реализацию в свете приобретенного опыта, изменившихся

условий, новых идей или новых возможностей.

В условиях концентрации и интернационализации общественного производства и связанного с этим роста размеров корпораций, усложнения их производственной деятельности и связей, усиления воздействия на них со стороны государства и общества потребовалась разработка более формализованного подхода к принятию стратегических решений. К началу 70-х годов более 3/4 крупнейших американских корпораций и более чем 70-80% крупных японских применяли долгосрочное стратегическое планирование наряду со среднесрочными планами.

Организационно стратегическое планирование должно играть двойную роль:

1) служить связующим звеном между предприятием (корпорацией) и его

внешней средой, обеспечивающим соответствие осуществляемой деятель

ности и ее результатов внешним условиям функционирования предприя

тия;

2) выполнять интегрирующую роль, то есть обеспечивать скоординирован

ное выполнение всех видов деятельности, направленных на формирова

ние и достижение целей предприятия

Процесс стратегического планирования в крупной диверсифицированной организации (предприятии, корпорации), имеющей многозвенную организационную структуру, обычно включает несколько циклов согласования целей и стратегий различных иерархических уровней организации и их детализацию прежде, чем они будут трансформированы в среднесрочные планы и бюджеты.

Более детально вопросы разработки и организации реализации стратегического плана промышленного предприятия рассматриваются ниже

5.2.3 Оперативное планирование и разработка бюджетов

Оперативное планирование осуществляется на уровне производственного отделения, дочерней компании и других структурных подразделений предприятия. Такое планирование ведется по конкретным видам деятельности и предполагает разработку краткосрочных (среднесрочных) планов и бюджетов сроком до одного года (2-3 лет). В этих планах содержится детальная разработка конкретных показателей и инструментов воздействия на производственный процесс. Оперативное планирование тесно увязывает все звенья производственного процесса. В производственном отделении разрабатываются:

>• план производства;

>• план реализации (план продаж),

>• план капиталовложений;

>• план материально-технического обеспечения производства (если он не является составной частью плана производства);

>• план научных исследований и разработок (если таковые ведутся в отделении);

>• финансовый план и другие виды плана Финансовый план обобщает и увязывает итоги всех других видов планов

На каждом предприятии имеются свои специфические особенности планирования, включая виды планов, планируемые показатели, горизонт и сроки разработки планов и т п. Однако существуют и общепризнанные системы оперативного планирования. Подробно вопросы организации оперативного планирования на предприятии рассматриваются в рамках отдельной дисциплины «Планирование на предприятии». Примеры наиболее распространенных зарубежных систем оперативного планирования в сфере производства приводятся ниже.

Разработка бюджета завершает цикл планирования производственных отделений и подразделений промышленного предприятия (корпорации). Процесс разработки плана и бюджета осуществляется поэтапно на основании среднесрочного стратегического плана производственного отделения.

Технология разработки бюджетов в основном соответствует поэтапной процедуре формирования и утверждения бюджетов в рамках управления реализацией стратегии, рассматриваемой ниже в рамках настоящей темы Сущность и организация бюджетирования на предприятии (как инструмента управления) рассматривается в рамках управления финансовой деятельностью предприятия (тема 7).

5.2.4 Зарубежный опыт оперативного планирования в сфере производства

Одной из важнейших областей управленческой деятельности в сфере производства является оперативное планирование материальных потоков. Среди большого количества разработанных и используемых систем наиболее часто применялись на протяжении многих лет в практике фирм в странах с рыночной экономикой четыре системы планирования материальных потоков. Две из них созданы в США: системы MRP (Manufacturine Resource Planning) и MAP (Material Availability Planning). Две системы: «Канбан» и «Точно в срок» - в.Японии. В западноевропейских странах практически используются все названные системы оперативного планирования, но до настоящего времени больше сторонников имеет система MRP.

Система МЕР обеспечивает оперативное планирование производства и его своевременное обеспечение необходимыми ресурсами в соответствии с требуемой (определяемой системой) технологической последовательностью и временем исполнения конкретных производственных операций непосредственно в цехах, а также поставки конечной продукции потребителю (заказчику). Эффективность и время внедрения MRP во многом определяются действующей системой учета и контроля на предприятии, а также достоверностью прогноза спроса выпускаемой продукции. Главным достоинством системы является снижение издержек производства при ее внедрении за счет уменьшения складских запасов, сокращения сроков изготовления продукции и соблюдения обязательств по поставкам. Условием ее эффективного функционирования является высокая достоверность исходных данных в отношении номенклатуры, запасов необходимых ресурсов и незавершенного производства. В целом период освоения этой системы на предприятии составляет не менее одного года. Очень важное значение при этом имеет совершенствование информационной системы на предприятии и подготовка персонала. Применение системы не всегда обеспечивает успех из-за ее главного недостатка-невозможности обеспечения координированного учета текущих изменений заказов и дополнительных внешних требований.

Система MAP является альтернативной по отношению к системе MRP. Созданная как система планирования реального обеспечения материальными ресурсами она функционирует на базе гибкого учета фактически поступающих заказов на поставку продукции. В этих условиях процесс определения размеров партий и номенклатурной структуры выпуска продукции приобретает динамический характер и протекает под воздействием оценки главного фактора: величины затрат на материальные ресурсы, поступающие из внешних источников. При этом учитываются реальные сроки поставки

118 \

материальных ресурсов и совместное воздействие множества факторов, которые в системе MAP считаются неопределенными.

В рамках системы MAP входными являются данные о фактическом поступлении заказов на продукцию, а параметрами, регулирующими размеры партий готовой продукции, - данные о фактическом суммарном уровне затрат на материальные ресурсы, складывающиеся в текущем периоде. Размеры партий определяются в разрезе различных видов одновременно производимой продукции, не допуская превышения предельного уровня материальных ресурсов.

Система «Канбан» - это система оперативного планирования производственных запасов и материальных потоков между отдельными производственными операциями. Идея системы: производить и поставлять продукцию только тогда, когда она должна быть поставлена потребителю, изготавливать детали не впрок, а непосредственно для подачи на сборку, и поставлять исходное сырье в тот момент, когда оно необходимо для изготовления из него деталей. Главным правилом системы «Канбан» является межоперационная поставка исключительно бездефектных деталей и полуфабрикатов. Смысл внедрения системы состоит в том, чтобы исключить запасы и незавершенное производство по финансовым соображениям и обеспечить (это главное!) большую гибкость производства, создав лучшую возможность адаптации к изменяющимся требованиям рынка.

Система «Канбан» представляет собой ручной метод планирования, обеспечивающий на каждом производственном участке выпуск ровно столько комплектующих изделий, сколько их нужно на последующей стадии производства. Возобновление производства происходит лишь тогда, когда на последующих технологических операциях заканчивается наличный запас деталей и узлов.

Система «Точно в срок» является системой планирования материально-технического снабжения, обеспечивающей полную синхронизацию с производственным процессом. При внедрении системы: сырье, полуфабрикаты, комплектующие изделия подаются небольшими партиями непосредственно в нужные точки производственного процесса, минуя складские помещения; готовая продукция также отгружается потребителям непосредственно по мере завершения производства. Основополагающим принципом системы является то, что производство и поставка продукции должны производиться точно в срок и не раньше. Условием обеспечения работы системы «Точно в срок» является внедрение системы «Канбан». При этом «Канбан» служит информационной системой по отношению к системе «Точно в срок», позволяющей оперативно регулировать выпуск требуемого количества продукции на различных стадиях производства. Внедрение системы «Точно в срок» дает

интегральный эффект по многим показателям (сокращение запасов, сокращение времени производства, времени подготовки производства, производственных площадей, затрат труда, косвенных расходов и другие показатели, а также повышение качества продукции).

Важным условием успешного внедрения системы является массовое вовлечение персонала в мероприятия по исключению всех видов дефектов, наличие внедренной системы «Канбан», сокращение числа фирм-поставщиков и установление с ними партнерских отношений путем заключения долгосрочных контрактов, делающих их почти частью фирмы потребителя.

5.3 Сущность и организация работ по стратегическому планированию на предприятии

5.3.1. Сущность и преимущества стратегического планирования. 5.3 2 Основные элементы стратегического плана и организация его разработки.

5.3.3. Оценка и анализ внешней среды. Управленческое обследование.

5.3.4. Анализ стратегических альтернатив и выбор базовой стратегии раз

вития предприятия.

5.3.5. Организация реализации целей и общей стратегии предприятия.

5.3.1 Сущность и преимущества стратегического планирования

Стратегия представляет собой детальный комплексный план управленческих действий, предназначенный для того, чтобы обеспечить достижение долговременного успеха предприятия. Разработка и выбор стратегии должны обосновываться обширными исследованиями и достоверными данными.

Стратегическое планирование является инструментом, помогающим в принятии управленческих решений при проведении необходимых нововведений и изменений на предприятии с целью достижения желаемого стратегического результата. Процесс стратегического планирования включает четыре основных вида управленческой деятельности: распределение стратегических ресурсов, адаптацию деятельности и управления к изменениям внешней среды, внутреннюю координацию работ и организационное стратегическое предвидение.

Распределение ресурсов предусматривает приоритетное обеспечение стратегическими корпоративными ресурсами (фонды, дефицитные управ-

ленческие таланты и технологический опыт) важных направлений деятельности предприятия, определяющих его конкурентную позицию на рынке и успех в длительной перспективе.

Адаптация к внешней среде охватывает все действия стратегического характера, которые улучшают отношения предприятия с его окружающей средой. Деятельность предприятия необходимо адаптировать к благоприятным внешним возможностям и к опасностям (угрозам). Выявление таких возможностей и угроз является важным элементом процесса стратегического планирования. При этом должны быть определены соответствующие варианты стратегии предприятия с учетом их эффективного приспособления к изменению внешних условий.

Внутренняя координация включает координацию стратегической деятельности для отражения (учета) сильных и слабых сторон предприятия с целью достижения эффективной интеграции внутренних усилий и возможностей.

Организационное стратегическое предвидение предусматривает осуществление систематического развития мышления менеджеров на осознание ими прошлого опыта стратегического управления предприятием. Эта деятельность направлена на осуществление развития стратегического мышления менеджеров и повышение их профессионализма. Способность учиться на опыте дает возможность предприятию своевременно скорректировать стратегическую направленность своей деятельности. Роль руководителя высшего звена заключается не только в инициировании процесса стратегического планирования, но и связана с принятием конкретных решений по осуществлению, объединению и оценке результатов.

Сущность стратегического планирования заключается в формулировании основных направлений деятельности предприятия (миссии) и показателей его развития (целей) на планируемый период, определяющих желаемый результат его деятельности в целом и в конкретном бизнесе. В рамках стратегического планирования обеспечивается комплексное обоснование проблем, с которыми может столкнуться предприятие, и определяются действия по их разрешению, а также разрабатывается конкретный план управленческих действий (стратегии) по выполнению миссии предприятия и достижению сформулированных целей.

Стратегические планы должны быть разработаны так, чтобы быть целостными в течение длительного периода и одновременно быть достаточно гибкими, позволяющими при необходимости их совершенствовать и переориентировать. Общий стратегический план следует рассматривать как программу деятельности предприятия на длительный период времени с условием, что постоянно меняющаяся деловая и социальная обстановка делает коррективы этого плана неизбежными.

Стратегическое планирование создает важные преимущества в организации будущей деятельности предприятия, в том числе:

> обеспечивает подготовку к использованию возможных благоприят

ных условий для успешной деятельности предприятия;

>• позволяет всесторонне проанализировать возникающие (в том числе ожидаемые в будущем) проблемы и угрозы в деятельности предприятия;

> улучшает координацию действий в процессе хозяйственной деятель

ности предприятия по достижению его целей;

>• создает предпосылки для развития стратегического мышления и предвидения у менеджерского корпуса предприятия;

>• способствует формированию информационной базы для эффективного управления предприятием при реализации стратегии и достижении целей;

> обеспечивает более обоснованное и рациональное распределение ре

сурсов предприятия и их концентрацию на ключевых направлениях

достижения успеха предприятия;

> создает условия для улучшения и развития управленческого контро

ля на предприятии.

Однако следует учитывать границы и возможности эффективного планирования, которые определяются рядом объективных и субъективных факторов. Наиболее важными их них являются: неопределенность рыночной среды, издержки планирования, масштабы деятельности предприятия и сложность стратегического планирования.

Неопределенность рыночной среды является главной объективной причиной, влияющей на возможность формирования достаточной информации (данных) о настоящем и будущем состоянии предприятия и его среды. Неопределенность поведения среды и соответствующих результатов деятельности предприятия с учетом ее изменений определяется самой природой рынка. Регулирование отношений предприятия с частью участников рынка для увеличения пределов планирования может осуществляться в рамках определенных стратегических действий. В числе этих действий используются: стратегии вертикальной интеграции, расширение контроля над спросом, создание предпринимательских сетей, установление контрактных отношений и другие действия. Суть действий в рамках вертикальной интеграции заключается в том, что внешние (рыночные) отношения заменяются внутрифирменными. При этом следуег учитывать, что возможности вертикальной интеграции, в свою очередь, ограничены. Наиболее эффективный контроль спроса может обеспечить эффективная маркетинговая деятельность на предприятии. Ее развитие позволяет обеспечить адаптацию предприятия к потребительскому спросу, нуждам и требованиям покупателей. Однако лей-

ствующие конкурентные силы в отрасли не позволяют устанавливать полностью контролируемые и устойчивые отношения с потребителями. Контрактные отношения между производителем и потребителем являются более надежным способом устранения неопределенности и получения возможности планировать свою деятельность. Смысл заключения контрактных отношений заключается в том, что потенциальный производитель сначала находит покупателя на конкретную продукцию, заключает контракт на ее поставку, а затем (после определенной подготовки) производит и поставляет эту продукцию. Цены и объемы поставки устанавливаются контрактом на достаточно продолжительный период времени. Как и другие способы увеличения пределов планирования, контракты не являются универсальным и абсолютным средством, так как не устраняют полностью риск, связанный с невыполнением обязательств по контракту одной из сторон. Предприятия могут снижать неопределенность внешней среды, используя предпринимательские сети. Эти сети объединяют предприятия, которые экономически заинтересованы друг в друге, на основе гибких взаимоотношений и сотрудничества, основанных на взаимном доверии. От обычных рыночных сделок отношения в рамках сети отличаются тем. что они закрепляются не силой закона, а морально-этическими нормами, отношениями доверия и заинтересованности.

Издержки планирования являются одним из наиболее сушсственных сдерживающих факторов развития плановой деятельности на предприятии. Издержки определяются необходимостью дополнительных затрат на исследования, организацию подразделений планирования и на привлечение дополнительного персонала. Кроме того стратегическое планирование требует дополнительных затрат времени - наиболее дефицитного и, как правило, ограниченного ресурса предприятия.

Масштабы деятельности предприятия и особенности стратегического планирования ограничивают или, наоборот, расширяют возможности планирования на предприятии. Важным преимуществом масштаба при стратегическом планировании является использование синергизма интегрированных и диверсифицированных корпораций. Синергизмом в менеджменте называют эффект или возможность более рационального использования потенциала и ресурсов отделений, дочерних компаний и группы предприятий крупной организации при реализации многопрофильной деятельности. В состав крупных предприятий входят специальные подразделения планирования. Это существенно облегчает и стимулирует внедрение стратегического планирования. Небольшим предприятиям сложно проводить широкомасштабную плановую работу. В то же время для них стратегическое управление не менее важно, чем для большого предприятия. Внешняя среда такого предприятия хуже поддается контролю и более агрессивна.. Поэтому его будущее в боль-

шей мере неопределенно и непредсказуемо Для разрешения этой проблемы возможно использование знаний и опыта профессиональных консультантов (консультациионных компаний) в области стратегического планирования и управления Даже солидные предприятия для организации стратегического планирования и определения стратегии нередко обращаются к внешним консультантам, специализирующимся по этим вопросам

5.3.2 Основные элементы стратегического плана и организация

Поиск по сайту: