АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Исследования методами управленческого бухгалтерского учета

Управленческий учет необходим любой организации вне зависимости от форм собственности и организационно правовой формы. Использование методов управленческого бухгалтерского учета может повышать эффективность, снижать затраты и риски в ее стратегической, перспективной, текущей, оперативной деятельности.

Особенно возрастает роль управленческого учета в деятельности организаций с ярко выраженной стратегической составляющей. Примерами таких организаций могут быть финансово-промышленные группы, унитарные предприятия и организации, специализирующиеся на разработке высокотехнологичных товаров и услуг/23/.

Сфера и особенности конкретной деятельности оказывают решающее влияние на систему управленческого учета организации. Считают, что управленческий учет должен:

- обеспечивать мониторинг и контроль путем сопоставления фактических результатов с плановыми;

- влиять на ход процессов, фокусировать внимание на будущем с использованием информации о прошлом;

- учитывать, объединять данные из различных источников, проводить их совместный анализ.

Управленческий учет в России находится в стадии развития. Законодательных требований к управленческому учету нет/7/. Представляется, что такое положение есть естественное следствие того, что управленческий учет - микроэкономический метод (или его элемент) исследования системы управления конкретной организации, этапов и фаз жизненного цикла его товаров, маркетинговых стратегий.

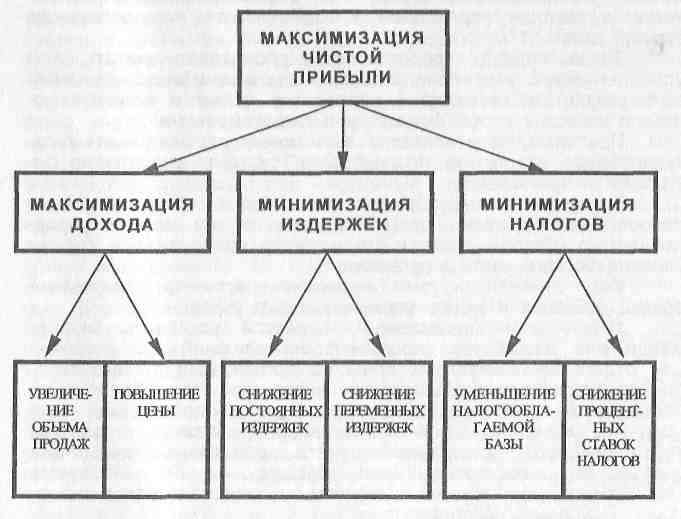

| Рис.5.1. Граф-дерево целей максимизации чистой прибыли методами управленческого учета. |

Граф-дерево целей максимизации чистой прибыли (см. параграф 2.7 и рис. 5.1.) определяет сферу применения методов управленческого учета. Видно, что для обеспечения возможности управления финансовым результатом организации его управленческий учет должен охватывать процессы маркетинга, проектирования, производства и реализации, а также минимизировать затраты по устранению рекламаций в процессе эксплуатации, на утилизацию и др.

При этом необходимо наблюдение и контроль отдельных составляющих «реализационной корзины». Реализационной корзиной называют набор относительных долей продукции, которые в общей сумме дают выручку. Должно учитываться влияние сдвигов в реализационной корзине на прибыль организации/10/. Особенности исследования системы управления затратами рассмотрены в следующем параграфе.

Усложнение рыночных отношений приводит к появлению все новых методов управления, а, следовательно, и управленческого учета. При этом имеют место разночтения и неоднозначность трактовок терминов, в частности, таких, как «управленческий учет», «производственный учет», «контроллинг». Известна точка зрения, что нельзя использовать эти понятия в отрыве от национальной системы учета/17/. Известно и такое определение: «Управленческий учет представляет собой систему учета, планирования и контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективе... Это скорее система управления организацией, интегрирующая в себе различные подсистемы и методы управления и подчиняющая их достижению единой цели». /17/.

Такой подход, представляется, позволяет считать, что управленческий учет ориентирован на максимизацию финансового результата организации, проекта в целом и может включать в качестве своего элемента и калькулирование.

При этом представляется возможным рассматривать калькулирование как метод исследования системы управления затратами в организации.

В настоящем параграфе предлагается обсудить общие вопросы исследования систем управления на основе управленческого учета и применение моделей при создании систем управленческого учета в организации.

Уже отмечалось, что возможно различное понимание сферы действия и задач управленческого учета:

1) при узком понимании он является источником информации для разработки управленческих решений при реализации отдельных конкретных проектов организации. Целью такого управленческого бухгалтерского учета является обеспечение менеджеров экономической информацией, необходимой для принятия решений. При этом основное требование к системе управленческого бухгалтерского учета организации таково: она должна быть построена таким образом, что бы обеспечить необходимой информацией модели управления эффективностью, ресурсами, безопасностью;

2) при широком его понимании управленческий учет обеспечивает повышение эффективности отдельных производств и маркетинговых стратегий конкретной организации методами

финансового менеджмента. При этом тоже возможны как широкий, так и узкий подход. Широкий подход в финансовом менеджменте на базе управленческого учета определим как составляющую финансовой политики, охватывающую всю деятельность по поддержанию баланса в треугольнике «цели - ресурсы - люди» и обеспечению достижения поставленных целей с использованием выбранных в процессе финансового маркетинга инструментов на определенных в процессе маркетинга сегментах финансового рынка.

Планирование финансового менеджмента в рамках управленческого учета можно определить как совокупность методов сбора информации, разработки решений по определению оптимальных значений прибыли (m), постоянного капитала (С), расходов на заработную плату (V) и их соотношений, методов управления изменением этих соотношений в воспроизводственном процессе с определенными целями и инструментами управления: на уровне государства и региона - социальными процессами и прогрессом отраслей экономики, а на уровне организации - обеспечения устойчивости (стабилизационный менеджмент) и(или) ее развития, оптимального соотношения стратегической, текущей, оперативной деятельности и др.

При узкой трактовке финансовый менеджмент на базе управленческого учета - это совокупность методов наилучшего в заданном критерием смысле перераспределении прибыли, сохранения и приумножения временно свободных денежных средств. Такой финансовый менеджмент описан в книге/24/ и др.

Второй аспект в методических особенностях управленческого учета и финансовом менеджменте на его основе тесно связан с особым местом финансового менеджмента в менеджменте организаций. Объективно существуют и все больше осознаются специалистами системные связи финансов с контурами управления технологиями, ресурсами, персоналом. С одной стороны, часто источники финансовых проблем лежат именно в этих областях. С другой стороны, ошибки в финансовом менеджменте (в том числе и по причине отсутствия необходимой учетной информации) могут приводить к негативным последствиям в области управления технологиями, ресурсами, персоналом. В общем менеджменте отмечается, что часто проблемы в области финансов соседствуют с высокой текучестью кадров, отсталыми технологиями и т.п./12,11/

Из-за того, что управлять финансовыми отношениями двух и более объектов (направлений деятельности, товаров, персонала, средств производства) непосредственно нельзя, управление финансовыми отношениями между объектами осуществляется через одновременное параллельное управление соответствующими денежными фондами или процессами финансирования направлений деятельности организации.

Для такого управления необходимо прогнозировать, планировать, оценивать, как то или иное управляющее решение повлияет на эффективность деятельности государства, отрасли, организации и т. д. Кроме того, необходимо оценить, не приведет ли это решение каждый из объектов менеджмента в область недопустимых или неуправляемых состояний.

Система управленческого учета организации (при широком его понимании) может включать следующие подсистемы управления:

1) при выделении по функциональному признаку:

- доходами, «реализационной корзиной», включая управление продвижением товаров и(или) услуг;

- затратами (в системах директ-костинга, стандарт-костинга, контроллинга);

- запасами;

- объемами производства;

- закупками; -заработной платой и др.;

2) при выделении по признаку отдаленности последствий управляющих воздействий могут быть выделены подсистемы: стратегического, перспективного, текущего, оперативного управленческого учета организации;

3) по товарному признаку могут быть выделены подсистемы управленческого учета конкретными товарами;

4) по видам деятельности могут быть выделены подсистемы управления расчетами, конструированием, разработками, испытаниями, сертификацией, производством, сбытом и др.

Каждая из названных подсистем должна иметь субъект управления, называемый центром ответственности за возникновение затрат. Объектом управления являются конкретные объекты учета и учетные процессы.

Назначение центров ответственности основывается на предварительном выделении центров управления затратами и центров управления доходами и прибылью.

Центрами управления затратами будем называть специализированные подразделения или должностных лиц организации, в функции которых входит организовать планирование, нормирование, учет издержек и разработку экономических управленческих решений в закрепленных за ними контурах управления отдельными видами коммерческой деятельности (например, проектированием, производством и сбытом определенного товара) или функциональных подразделениях (механообработка, маркетинг, реклама и т.д.). Это «техническая» часть субъекта управления, не наделенная правом принятия экономических управленческих решений, но осуществляющая их разработку и исполнение.

Центрами возникновения затрат будем считать функциональные подразделения, подразделения основного и вспомогательного производства. Это объекты управления.

Центры управления доходами и прибылью организации - это объекты управления, выделяемые по источникам получения дохода (сбыт продукции, работ, услуг; сбыт основных средств; реализация прочих активов, в том числе ценных бумаг).

Планирование и нормирование в широко понимаемом управленческом учете может осуществляться методами, описанными в третьей главе настоящей книги и работе /25/.

Управленческий учет, его полнота достоверность, скорость получения информации должны определяться как спецификой объекта или процесса управления, так и типом управления.

Особенности объекта управления должны находить отражение в управленческом учете при определении перечня собираемых данных. Кроме того, нужно оценивать время, в течение которого информация о процессах должна поступать к лицу, принимающему решение, а управляющее воздействие-обратно (см. п.2.5).

Динамика процессов в управленческом учете должна соответствовать динамике объекта управления, обеспечивать действенность управления в реальном масштабе времени.

Центром ответственности за возникновение затрат будем называть должностное лицо или подразделение организации, уполномоченное принимать решения о расходовании средств, обязанное организовать учет, нормирование, планирование издержек, а также контроль их уровня.

Назначение центров ответственности может базироваться на типовом представлении организации с выделением:

- исполнительной дирекции при кибернетическом представлении «вход-выход», «параметр - поле допуска»;

- главных специалистов (гланых конструктора, технолога, экономиста, и др.) осуществляемых функций при функционально-декомпозиционном представлении;

- руководителей контуров управления отдельными производствами, товарами и(или) процессами;

- руководителей цехов, департаментов организации при его агрегативно-декомпозиционном представлении и др.

Эти типовые представления, используемые при исследовании систем управления, рассмотрены в п.2.1.

Центром ответственности за получение прибыли является финансовый директор (или при его отсутствии - главный бухгалтер) организации.

Функциональная роль исследования системы управления методами управленческого учета зависит и от цикла организации. Выделяют три основных цикла деятельности организации: инвестиционный, текущих операций, денежный/1,2/.

Цикл инвестиционный содержит рекурентную (возвратную) последовательность инвестиционных (вложения финансовых ресурсов) и деинвестиционных (извлечение дохода) операций организации, что отражается в ее балансе. Могут исследоваться эффективность и риски системы управления инвестиционной деятельностью организации.

Цикл текущих операций определяется рекурентной последовательностью операций по снабжению, производству и сбыту. Средняя продолжительность цикла текущих операций зависит от вида деятельности, организации этой деятельности, отношений, которые создает и поддерживает хозяйственный субъект с поставщиками, брокерами, дилерами, клиентами при сбыте товара. Вовлеченные в цикл текущих операций потоки средств и источники приводят к увеличению в балансе производственных запасов (материалы, товары, незавершенное производство, готовая продукция), дебиторской и кредиторской задолженности. Можно исследовать эффективность, затраты и риски управления циклом текущих операций.

Цикл денежный характеризуется операциями, связанными с управлением свободными денежными средствами организации. К этому циклу относят операции, связанные с покрытием в случае недостатка наличных средств краткосрочных финансовых потребностей организации путем привлечения кредитов, мобилизации дебиторской задолженности, кредитов без обеспечения. Методами управленческого учета может исследоваться и эффективность управления денежными операциями.

При исследовании необходимо учитывать, что трудность реализации автономных исследований систем управления отдельными циклами организации связана со следующим/1,2/:

1) на промышленных предприятиях с длительным производственным циклом (кораблестроение, самолетостроение, инновации и др.) очень трудно разделить текущие и инвестиционные операции;

2) понятие цикла, понимаемого как последовательность операций, воспроизводящихся с определенной периодичностью, хорошо подходит для описания производственных операций, но в меньшей степени подходит для описания инвестиционных и финансовых операций. Особенно трудно описать в виде цикла инвестиционные процессы малых и средних промышленных предприятий. Это связано с нерегулярностью и индивидуальными особенностями такого инвестирования;

3) для информационного обеспечения исследования этих циклов необходимо проектировать управленческий бухгалтерский учет организаци исходя из их специфики и отражать это в приказе об учетной политике.

В процессе исследований системы управления инвестиционным циклом, циклом текущих операций, денежным циклом возможны следующие ситуации с денежными средствами/1,2/:

1) исследуемая организация имеет положительный чистый оборотный капитал и положительную потребность в оборотном капитале, а по абсолютной величине чистый оборотный капитал выше потребности в оборотном капитале; денежные средства имеют положительное значение;

2) отличается от предыдущей тем, что абсолютная величина чистого оборотного капитала меньше потребности в оборотном капитале; денежные средства имеют отрицательное значение;

3) чистый оборотный капитал отрицательный, а потребность в оборотном капитале положительная; денежные средства имеют отрицательное значение;

4) чистый оборотный капитал положительный, а потребность в оборотном капитале отсутствует (отрицательная); денежные средства имеют положительное значение;

5) чистый оборотный капитал отрицательный и его абсолютная величина меньше потребности в оборотном капитале (которая тоже отрицательна); денежные средства имеют положительное значение;

6) отличается от предыдущей тем, что абсолютная величина чистого оборотного капитала выше потребности в оборотном капитале; денежные средства имеют отрицательное значение.

Все ситуации с отрицательными значениями денежных средств возникают в организациях, которые для поддержания своего финансового равновесия вынуждены привлекать банковские кредиты.

Организации с положительным значением денежных средств не нуждаются в таких кредитах, однако они могут принять решение о сохранении минимальной кассовой наличности и при необходимости прибегнуть для этого к текущему банковскому кредитованию.

При исследовании системы управления необходимо обратить внимание, существуют ли и выделены ли в организационном плане процедуры контроля и диагностики состояний организации.

Особенности типа управления отражаются в управленческом бухгалтерском учете в том, что каждый из типов управления требует определенного объема информации об объекте управления, внешней среде, ситуации принятия решения. Это естественно должно влиять на организацию управленческого учета в организации.

Традиционное управление чаще использует аналогию.

Системное управление требует учета не только параметров объекта управления, но и его связей, его влияния на эффективность системы.

Ситуационное управление нуждается в информации относительно текущей рыночной ситуации. Нужно учитывать, что ситуация - это тройка «текущее положение - располагаемые управляющие решения - последствия принятых решений». При таком управлении учет должен в тесном взаимодействии со службой маркетинга, плановым отделом дать информацию о:

1) текущем положении объекта управления (предоставляет управленческий учет), рыночном положении, поведении конкурентов (отдел маркетинга);

2) возможных решениях (разрабатывает дирекция ОПС или группа разработки решений);

3) последствиях возможных решений для ОПС (оценивают в процессе прогнозирования и планирования решений в плановом отделе).

При социально-этическом менеджменте кроме этого необходимо оценивать последствия и собирать информацию о влиянии решений на объекты, попадающие в сферу их влияния. Значит, требуются определенные дополнительные данные.

Основой для разработки типов управленческого бухгалтерского учета в ОПС могут также стать математические модели соответствующих направлений и процессов в деятельности.

Таким образом, основой проектирования управленческого учета в организации должна стать классификация ее деятельности. В свою очередь, основой для такой классификации могут выступать различия в факторах и признаках:

1) по степени долговременности последствий (стратегическая, перспективная, текущая, оперативная) деятельность;

2) по товарам и услугам (товар А, В и т. п.);

3) по видам работ (маркетинговые исследования, конструирование, производство, испытания, хранение, транспортировка,продвижение товара, сбыт, обслуживание; управление, организация, контроль).

При узком подходе управленческий учет должен обеспечивать управление поступлением необходимой информации. При широком подходе такой учет должен обеспечить эффективность, снижение затрат, безопасность управления.

По степени долговременности последствий в деятельности любой организации возможно выделение контуров стратегического, перспективного, текущего и оперативного управления ОПС. Управленческий бухгалтерский учет в организации должен давать необходимую информацию для каждого из этих контуров управления.

Это определяет нужду в стратегическом, перспективном, текущем и оперативном управленческом бухгалтерском учете в ОПС. При разработке приказа об учетной политике фирмы, обосновании и организации ее системы бухгалтерского управленческого учета нужно исходить из целей управления и сбора информации в каждом из названных контуров:

1) в контуре стратегического управления целью является оптимальное распределение ресурсов между стратегической, перспективной, текущей, оперативной деятельностью;

2) в контуре перспективного управления цель состоит в распределении ресурсов между существующими направлениями деятельности. Для этого нужно знать их прогнозную доходность на единицу затрат;

3) в контуре управления текущей деятельностью необходимо распределять ресурсы между различными видамиработ (конструирование, производство и т. д.) и(или) элементами

одного комплекса маркетинга (реклама, улучшение качества, внешнего вида и т. д.) или товара;

4) в контуре оперативного управления необходимо обеспечить текущую ликвидность и непрерывность работ.

Методами бухгалтерского управленческого учета (в широком его понимании) может быть исследован и оптимизирован процесс управления маркетинговой стратегией организации. Методической базой для такого исследования управления эффективностью, затратами и рисками маркетинговой деятельности организации можно предложить использовать четырехуровневую модель товара/25/.

В работе /25/ в качестве исходной методической основы комплексной системы прогнозирования маркетинговой деятельности выбрана известная в маркетинге трёхуровневая интерпретация облика товара/3/. При этом необходимо учитывать, что перечень событий, определяющих правильность решения задач первого и других уровней разработки товара, может изменяться в соответствии со спецификой конкретного товара и сегмента рынка.

Первый уровень - товар по замыслу. На этом уровне определяют, что в действительности будет приобретать покупатель/3/. При исследовании можно исходить из того, что работы на этом уровне включают/25/:

1) правильное определение облика потенциального покупателя, сегментирование рынка (с вероятностью Роп). Известно, что сегментирование. рынка - разбиение рынка на четкие группы покупателей, для каждой из которых могут потребоваться отдельные товары и (или) комплексы маркетинга/3/;

2) правильное определение существа потребности потенциального покупателя и важность этой потребности в иерархии потребностей покупателей, относящихся к конкретному сегменту рынка (Вероятность этого события - Рпп);

3) правильное определение емкости сегмента рынка (Вероятность правильного определения емкости сегмента рынка равна Ре);

Второй уровень - товар в реальном исполнении. Этот уровень товара включает: свойства, качество, внешнее оформление, упаковку, марочное название/31. Кроме того, известно предложение относить ко второму уровню товара и безопасность товара для пользователей и окружающей среды/25/. Разработка свойств товара может включать правильное определение способа удовлетворения этой потребности. Затем разрабатывают соответствующее принятому способу удовлетворения потребности средство удовлетворения этой потребности - товар. После этого разрабатывают маркетинговую стратегию реализации товара на рынке включая: позиционирование товара, разработку проектов каналов продвижения товара, разработку сценария выведения и продвижения товара на рынке.

Качество товара представляется возможным определить, как совокупность/25/:

определенного набора функций, для удовлетворения некоторого набора потребностей или реализации нескольких способов удовлетворения одной потребности (событие обеспечения данного события - Рмф);

надежности товара, включая приемлемый уровень вероятности технической готовности и вероятности безотказной работы в течение заданного периода времени при определенных соответствующим образом (в технических условиях на товар или ГОСТе) условиях эксплуатации (событие обеспечения потребного уровня надежности - Рн);

удобства индикации и технической диагностики состояния товара, своевременного предупреждения о возникновении опасных состояний товара (событие обеспечения конкурентоспособности по этому параметру - Ртд);

удобства технического обслуживания и ремонта товара (событие обеспечения выполнения этого требования - Рто);

полноты и достоверности оценки качества товара в процессе испытаний (вероятность этого события - Рди);

Конкурентоспособное внешнее оформление включает:

оргономические характеристики (удобство расположения органов управления и применения товара) (событие обеспечения конкурентоспособности по этому параметру - Рорг);

выигрышный, то есть привлекательный и модный дизайн (вероятность этого события - разработки такого дизайна - Рд).

Упаковка товара должна обеспечивать:

сохранность при транспортировке и хранении (вероятность этого события - Рс);

удобство работы с товаром дилеров и торгового персонала при выбранных способах продвижения товара на рынок (вероятность обеспечения сохранности - Руд);

узнаваемость товара покупателем (вероятность этого события - Руз);

положительное восприятие товара покупателем (не должно возникать отрицательных ассоциаций) (вероятность этого события - Рвп).

Марочное название. Известно, что марочное название -это часть марки, которую можно произнести, например, «Шевроле». А марка - это имя, термин, знак, символ рисунок или их сочетание, предназначенное для идентификации товаров или услуг одного продавца или группы продавцов и дифференциации их от товаров и услуг конкурентов/31. Марочное название должно привлекать покупателей, хорошо запоминаться (вероятность этого события - Рнн).

Третий уровень - товар с подкреплением. Этот уровень товара включает: условия поставки и кредитования, монтаж, гарантию, послепродажное обслуживание/3/.

Условия поставки и кредитования должны обеспечить доступность товара для возможно большого числа покупателей. Это обеспечивает максимальную емкость рынка. Для дорогих, высокотехнологичных товаров и услуг в рамках финансового менеджмента воспроизводственного процесса разрабатываются специальные схемы поставки и кредитования -лизинг, фрэнчайзинг/25/ и т. п. Вероятность синтеза правильной, соответствующей ситуации на рынке и финансовому состоянию производителя, поставщика или покупателя схемы и системы поставки и кредитования обозначим - Рпк.

Монтаж предшествует эксплуатации и влияет как на сроки начала, так и эффективность эксплуатации товара. Вероятность разработки правильной схемы и реализации монтажа обозначим - Рм.

Гарантия, а точнее - ее отсутствие, недостаточность или фактическая труднореализуемость, могут изменить выбор покупателей. Вероятность того, что гарантия будет достаточной для обеспечения конкурентоспособности товара, обозначим - Рг.

Послепродажное обслуживание должно быть достаточным для обеспечения эффективного использования в течение всего периода эксплуатации товара. Оно может включать тренаж и обучение персонала, консультации, проведение регламентных работ и т.п. Вероятность разработки и создания системы конкурентоспособного послепродажного обслуживания обозначим - Рпо.

Тренаж и обучение могут рассматриваться как самостоятельный элемент третьего уровня товара:

- для отдельных видов сложных и многофункциональных товаров;

- товаров, распространяемых при использовании специальных видов договоров между поставщиком и потребителем товара (например, для хлебопекарного оборудования, поставляемого в рамках фрэнчайзинга/2/). При этом может требоваться разработка обучающих приставок, имитаторов, специальных стендов и другое достаточно сложное и дорогое оборудование. В том случае, если тренаж и обучение рассматриваются как самостоятельный элемент третьего уровня товара, необходимо оценить вероятность конкурентоспособного решения по этому элементу маркетинговой стратегии - Ртр.

Вероятность рыночного успеха маркетинговой деятельности определяется как произведение вероятностей успеха в разработке и реализации товара на всех трех уровнях, то есть как произведение вероятностей трех событий успеха на соответствующих уровнях товара:

Рру = P1 • Р2 • Р3

Каждая из этих вероятностей P1, P2, Р3 представляет собой произведение вероятностей составляющих их событий, а именно:

В связи с ростом экологических затрат на производство и утилизацию товаров, отдаленностью последствий действия высокотехнологичных объектов (например, атомных электростанций) выделяют и оценивают товар на четвертом уровне/25/. Если товар оценивается обществом и конкретным потребителем еще и на четвертом уровне, то на этом уровне товар представляется возможным рассматривать с позиций:

- экологических затрат на его производство (вероятность конкурентоспособности товара по этому параметру - Рэз);

- экологических затрат и вредных воздействий на окружающую среду в процессе эксплуатации товара потребителем (вероятность конкурентоспособности товара по этому параметру - Рвв);

- возможности его модификации (вероятность обеспечения конкурентоспособности по этому параметру - Рм);

- экономических и экологических затрат на его утилизацию (вероятность конкурентоспособности - Ру). Для характеристики экологических затрат могут использовать известный коэффициент, называемый природоиндексом.

Каждая из этих вероятностей может определяться экспертным путем или(и) с использованием статистических материалов и других данных.

Эта модель и формулы позволяют/25/:

- осуществлять комплексное прогнозирование маркетинговой деятельности ОПС;

-осуществлять мониторинг конкурентной позиции - того положения ОПС, которая она занимает в своей отрасли в соответствии с результатами своей деятельности и со своими преимуществами и недостатками по сравнению с конкурентами;

-аналитически исследовать эффективность и оперативно корректировать работу компании в двух планах:

- определять тот фактор, вследствие действия, которого имеет или не имеет место рыночный успех;

- оперативно направлять или перераспределять денежные средства на совершенствование тех компонентов товара, которые способны максимально повысить вероятность рыночного успеха (При этом может использоваться критерий «вероятность достижения уровня конкурентоспособности (по конкретному параметру)/ затраты».);

- управлять разработкой уровней товара;

- осуществлять налоговое планирование и др.

Однако финансовое управление разработкой уровней товара возможно при условии обеспечения этой модели управления необходимыми данными. Для этого в системе управленческого учета организации должны быть открыты соответствующие аналитические счета.

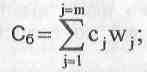

При проектировании контура управления затратами на основе методов управленческого бухгалтерского учета по товарам, регионам, а также видам работ могут использоваться методы базовых коэффициентов и переводных коэффициентов, последний из которых является разновидностью расчета на основе базовых коэффициентов/26,25/.

Расчет на основе базовых коэффициентов /26,25 /. Такой расчет выполняют на основе учета затрат по различным видам работ. Формула для расчета имеет вид:

где: j-число видов работ (j=1,..., m);

Wj- объемы видов работ;

Cj- удельная стоимость каждого из видов работ.

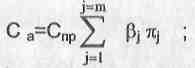

При управлении с использованием метода переводных коэффициентов для расчетов использует формулу:

где: Спр - стоимость прототипа;

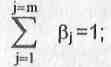

- коэффициент относительного значения i-того вида работ, причем,

- коэффициент относительного значения i-того вида работ, причем,

- отношение значения j-того параметра нового изделия (товара) к значению этого же параметра у прототипа (аналога).

- отношение значения j-того параметра нового изделия (товара) к значению этого же параметра у прототипа (аналога).

Для обоснования систем управленческого бухгалтерского учета по видам выполняемых работ представляется возможным использовать модель статистический корреляционный метод, расчет на основе базовых коэффициентов, метод переводных коэффициентов /26/.

При использовании в управлении организацией статистического корреляционного метода затраты времени и(или) средств можно определить с использованием формул:

где: П- знак произведения, число сомножителей i=1,...,k;  -знак суммы, число слагаемых i=1,..., к;

-знак суммы, число слагаемых i=1,..., к;  -параметр разрабатываемой системы с номером i=1,...,k;

-параметр разрабатываемой системы с номером i=1,...,k;  - статистические коэффициенты, определяемые с использованием метода наименьших квадратов.

- статистические коэффициенты, определяемые с использованием метода наименьших квадратов.

Эти методы могут рассматриваться как методы прогнозирования и планирования по аналогии.

Для применения этих моделей и методов прогнозирования необходимо существование достаточно близких аналогов прогнозируемого процесса или объекта и также необходимой информации.

Специфика управленческого учета и в этом случае предполагает создание и использование специальных аналитических счетов.

В настоящее время обобщение практики позволяет сформулировать ряд положений и рекомендаций по совершенствованию системы управленческого учета:

1) управленческий учет может быть элементом или информационной базой, сущностью финансового менеджмента;

2) управленческий бухгалтерский учет использует особый язык и систему моделей, логических связей;

3) управленческий учет - это область специальных исследований и профессия;

4) в процессе управленческого учета нужно обеспечивать регистрацию фактов финансово-хозяйственной жизни и(или) параметров организации, а также возможность анализа причин полученных результатов;

5) с использование управленческого учета можно или должно в системном единстве исследовать и оптимизировать активы, целевую эффективность деятельности компании, затраты, безопасность;

6) активы объединяют обязательства и собственность;

7) в управленческом учете важно отслеживать изменение структуры активов, а также их соответствие задачам конкурентной борьбы, выживания и развития организации;

8) анализ в пространстве «стоимость - объем прибыли» должен проводиться постоянно и может составлять основу оперативного управления на базе управленческого учета;

9) калькуляция по переменным издержкам может быть предпочтительным методом определения нетто-дохода;

10) в процессе управленческого учета необходимо обеспечить управления и контроль запасов, а также возможность анализа причин их изменения;

11) составление сметы затрат - важный элемент общего процесса планирования деятельности организации;

12) при анализе рисков необходимо использовать оценкиколебаний и отклонений отдельных учетных параметров (затрат,

поступлений и др.) во времени или в связи с определенными фазами циклов, операциями;

13) система управленческого учета организации должна предварительно проектироваться с учетом его специфики и постоянно совершенствоваться;

14) при выборе вариантов управленческого учета должны анализироваться и оцениваться: ее эффективность; затраты на ее внедрение и эксплуатацию; риски, связанные с ее функционированием, и др.

Более подробно технологическая специфика управленческого учета как такового обсуждается и описывается в ряде отечественных и переводных изданий по бухгалтерскому (управленческому) учету/7,15-1 II.

Необходимо учитывать, что на особенностях проектирования системы управленческого учета организации, его разделении с финансовым учетом сказывается человеческий фактор. При этом в организации управленческого учета отражаются личные свойства бухгалтеров и финансовых менеджеров. Считается, что только бухгалтер-менеджер может руководить финансовой деятельностью ОПС/7/. При этом исходят из того, что бухгалтер, не ощущающий себя менеджером, не сможет понять место управленческого учета в деятельности организации.

Таким образом, специфика управленческого учета требует от индивидуума (бухгалтера) поведенческой готовности участвовать в управлении организацией, стать членом единой команды по управлению. Только в этом случае бухгалтер сможет перейти от работы с конкретным составом данных к участию в реальном руководстве работой объекта управления или управлению операцией. В управленческом учете бухгалтер-финансовый менеджер обязан прежде, чем приступать к учету, спроектировать систему такого учета. Это невозможно без знаний специфики организации, его товарной номенклатуры, внешней среды, методов управления, разработки управленческих решений, прогнозирования, планирования.

Поиск по сайту: