АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ОТНОШЕНИЯХ

Международные расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении внешнеэкономической деятельности между государствами, юридическими и физическими лицами, находящимися на территории разных стран. Основными посредниками в международных расчетах являются банки, обеспечивающие межгосударственное движение денежных средств клиентов-посредников внешнеэкономической деятельности. Подавляющая часть международных платежей производится в порядке безналичных расчетов.

Система международных расчетных операций использует так называемые корреспондентские связи с банками в других странах — наиболее распространенную форму операций, осуществляющих коммерческими банками. Корреспондентские связи банков обычно основываются на взаимном открытии банками специальных счетов, на которых хранятся определенные суммы средств. Размер этих средств зависит от масштаба межбанковских операций. За осуществление корреспондентских услуг банками обычно взимается комиссия.

Корреспондентские отношения устанавливаются, как правило, с банками тех стран, с которыми страна имеет дипломатические отношения. Они оформляются заключением межбанковского корреспондентского соглашения в форме двустороннего договора или обмена письмами. Поэтому корреспондентские отношения представляют собой договорные отношения между банками с целью осуществления платежей и расчетов по поручению друг друга, для осуществления которых отечественный банк открывает в

23. Международные банковские операции 493

иностранных банках и у себя корреспондентские счета ностро и лоро. Счета ностро открываются на имя своих банков-корреспондентов в иностранных банках. Это делается для предоставления услуг клиентам при осуществлении платежного оборота через имеющийся счет, что является основой сотрудничества между банками. Счета лоро открываются для иностранных банков-корреспондентов в отечественных банках.

Такая форма международных банковских связей весьма удобна и целесообразна, когда банки осуществляют с фирмами, банками или лицами другой страны лишь отдельные, разрозненные операции (хотя они могут быть весьма многочисленными). В этих случаях банки-корреспонденты выполняют отдельные поручения, даваемые ими друг другу, обычно на взаимной основе. Наиболее распространенными поручениями такого рода являются поручения по внешнеторговым сделкам (акцепт тратт, выплаты с аккредитивов и т.п.), снабжение кредитной информацией (о состоянии дел клиентов и т.п.). Банки осуществляют связь друг с другом в основном по почте или по телеграфу.

В ряде случаев корреспондентские связи перерастают в сотрудничество на более солидной финансовой основе (на базе участия, в том числе взаимного, в капитале, на кредитных связях устойчивого характера и т.п.). В последние годы в связи с усложнением международных банковских операций и развитием других форм "выхода" банков на внешний рынок значение корреспондентских связей несколько уменьшилось. Тем не менее ведущие банки продолжают не только сохранять, но и развивать сеть своих корреспондентов по всему миру.

Международные расчетные операции осуществляются путем проведения их через счета в банках или другими словами посредством безналичных переводов. В международных экономических отношениях используются следующие платежи:

• авансовые, осуществляемые с помощью банковского перевода;

• при поставке товара на основании представленных докумен

тов и осуществляемые преимущественно с помощью аккредитива

или инкассо;

• по поступлении товаров и счетов, осуществляемые с помощью

перевода;

• по наступлении срока платежа, когда используется перевод.

Под формой расчетов во внешней торговле понимают сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товарораспорядительных платежных документов. Основными формами расчетов являются документарный аккредитив, инкассо с предварительным акцептом и банковский перевод. Международные расчеты при этом производятся только через банки, имеющие между собой коррес-

494 Раздел V. Валютная система и международные валютно-кредитные отношения

пондентские отношения. При выборе форм расчетов учитывают вид товара, являющегося объектом внешнеторговой сделки (машины и оборудование, продовольствие, древесина, зерно и т.п.), наличие кредитного соглашения, платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними.

Выбор конкретной формы расчетов определяется по соглашению сторон и фиксируется во внешнеторговом контракте. Применяемые формы международных расчетов отличаются по доле участия коммерческих банков в их проведении:

• доля участия банков при банковском переводе (выполнение

платежного поручения клиента) является минимальной;

• более значительная доля присутствует при исполнении инкас

сового поручения (контроль за передачей, пересылкой товарорасп

ределительных документов и выдачей их плательщику в соответ

ствии с инструкциями доверителя);

• максимальная доля участия банков присутствует при работе с

аккредитивом (предоставление бенефициару платежного обязатель

ства, реализуемого при выполнении последним основных условий,

содержащихся в аккредитиве).

Дифференциация доли участия банков в осуществлении форм международных расчетов ведет к дифференциации обеспечения платежа для экспортера, являющимся минимальным при банковском переводе за отгруженные товары и максимальным при аккредитиве, который фактически выступает денежной гарантией оплаты отгруженного товара банку, открывающему аккредитив.

Аккредитив, используемый в расчетах по внешнеторговым сделкам, представляет собой банковское обязательство, в силу которого банк-эмитент (открывающий аккредитив), действуя по приказу (поручению) и на основании инструкций своего клиента (импортера), должен произвести платеж третьему лицу (экспортеру-бенефициару) или оплатить либо акцептовать тратты, выставленные этим лицом, или дать полномочия другому банку осуществить такой платеж или оплатить, акцептовать либо негоциировать (купить или учесть) тратты против предусмотренных документов, если соблюдены все условия договора. Как видно, аккредитив открывается по указанию импортера в его банке (банк-эмитент). Условия снятия денег с аккредитива сообщаются банку экспортера. В каждом аккредитиве указываются срок его действия, сумма, перечень документов, представляемых для платежа по аккредитиву и перевода их в банк экспортера.

При проведении международных расчетов могут открываться такие виды аккредитивов, как покрытые (депонированные) и непокрытые (гарантированные), а также отзывные и безотзывные.

23. Международные банковские операции 495

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка продавца товара (исполняющий банк) на отдельный балансовый счет. При установлении между банками корреспондентских отношений в исполняющем банке может открываться непокрытый (гарантированный) аккредитив путем предоставления банку права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента. Ходатайство юридического лица о выставлении непокрытого аккредитива приходуется банком-эмитентом на отдельном внебалансовом счете. Возникающие при этом трудности могут быть решены путем расчета через банки документарным аккредитивом. Аккредитивная форма платежа требует самого активного участия банков в осуществлении расчетов.

Под документарным аккредитивом понимается любой договор, в силу которого банк-эмитент (банк, выставивший аккредитив), действуя по просьбе и в соответствии с указаниями импортера (приказодателя), берет на себя обязательство произвести платеж третьему лицу (бенефициару) либо распорядиться, чтобы такой платеж был произведен или такие тратты оплачены или акцептованы другим банком против обусловленных документов и в соответствии с оговоренными условиями. Расчеты аккредитивами применяются в случаях установления данной формы расчетов договором, систематической задержки платежей (независимо от ее длительности), когда поставщик переводит покупателя на эту форму расчетов.

Открытие (выставление) аккредитива производится за счет собственных средств покупателя или за счет кредитов банка, депонируемых в сумме аккредитива в банке покупателя. В проведении международных расчетов участвуют покупатель, банк покупателя, продавец и банк продавца, являющийся корреспондентом банка покупателя. Механизм расчетов состоит в том, что сначала покупатель дает поручение своему банку открыть документарный аккредитив в пользу продавца, т.е. взять на себя обязательство оплатить ему товар против передачи документов, подтверждающих отгрузку товара в соответствии с условиями контракта. Покупатель (прика-зодатель) определяет свои отношения с банком-эмитентом в заявлении об открытии аккредитива. В этом заявлении должны содержаться все важные, предусмотренные договором купли-продажи (контрактом) условия.

Банк покупателя поручает своему корреспонденту (банку продавца) направить извещение о документарном аккредитиве продавцу и в случае необходимости снабдить его собственным подтверждением. Платеж может производиться по договоренности немедленно или через определенный срок.

Если платеж производится немедленно, то после отгрузки тонн ра банк продавца проверяет соответствие документов условинм

496 Раздел V. Валютная система и международные валютно-кредитные отношения

контракта. В случае соответствия он принимает документы и кредитует счет продавца на сумму контракта. Такая сделка называется "документы против платежа". Банк продавца быстро получает возмещение от своего корреспондента (банка покупателя) и отправляет ему документы. В свою очередь, банк покупателя вручает эти документы своему клиенту (покупателю). По предъявлении документов покупатель получает товар.

Если платеж производится через определенный срок, то вместо кредитования счета продавца его банк акцептует тратту в пользу продавца на сумму контракта. Таким путем происходит сделка "документы против акцепта". Банк продавца дебетует счет банка покупателя, который, в свою очередь, дебетует счет покупателя тем же сроком. В конечном счете, продавец предоставляет кредит покупателю, но для продавца этот кредит был оформлен неоспоримым банковским акцептом, а не траттой, достоверность которой могла бы показаться ему сомнительной.

Механизм совершение сделки при расчетах документарным аккредитивом представлена на рис. 23.1.

Рис. 23.1. Последовательность операций при расчетах документарным

аккредитивом

Содержание операций при расчетах документарным аккредитивом состоит в следующем: 1 — экспортер и импортер заключают контракт, предметом котором является поставка некоего товара и в котором оговорено, что расчеты по сделке будут проведены через аккредитив (здесь должны быть оговорены и наиболее существенные условия аккредитива); 2 — импортер дает своему банку поручение открыть аккредитив; 3 — банк, открывающий аккредитив (банк-эмитент), пересылает его своему банку-корреспонденту в стране экспортера; 4 — банк авизует аккредитив бенефициару (экспортеру); 5 — экспортер отправляет товар; 6 — экспортер получает отгрузочные

23. Международные банковские операции 497

документы от фрахтовщика; 7 — экспортер предоставляет предусмотренные аккредитивом документы авизующему банку; 8 — авизующий банк проверяет документы в плане их соответствия с условиями аккредитива и если он уполномочен осуществлять выплату и условия аккредитива выполнены, то выплачивает эквивалент суммы по документам бенефициару; 9 — авизующий банк пересылает документы банку, открывающему аккредитив; 10 — сумма, выплаченная бенефициару, фигурирует в расчетах между банком-плательщиком и банком-эмитентом (если банк, открывающий аккредитив, при получении документов обнаружит несоответствие условиям аккредитива, он вправе обратить на это внимание банка-плательщика и отказать ему в так называемом рамбурсе); 11 — банк-эмитент передает документы импортеру и одновременно дебетует его на эквивалент суммы по документам; 12 — импортер использует документы для получения товара; 13С— импортер получает товар.

В расчетах применяют два вида аккредитива, к которым относятся документарные (товарные) аккредитивы при расчетах за товары и услуги при предоставлении обусловленных в аккредитиве документов, а также денежные (циркулярные) аккредитивы, выплата с которых не обусловлена предоставлением коммерческих документов. Данная форма международных расчетов является надежным обеспечением платежа. К тому же, бенефициар под залог аккредитива может получить банковский кредит. Однако это наиболее сложная форма, связанная с жесткими требованиями к оформлению документов. К недостаткам данной формы международных расчетов также можно отнести определенные задержки прохождения документов через банк, высокую цену аккредитива. Это связано с тем, что для банка данная форма расчетов связана со значительной процедурной работой, соответственно, комиссия, взимаемая по аккредитиву, выше, чем по другим способам платежей.

Подтвержденный аккредитив может быть авизован (сообщен) бенефициару через другой банк без какой-либо ответственности со стороны авизующего банка. В то же время безотзывный аккредитив по поручению банка-эмитента может быть подтвержден другим банком (безотзывный подтвержденный аккредитив). Банк, подтверждающий аккредитив, становится обязанным перед бенефициаром своевременно производить обусловленные аккредитивом платежи, поэтому подтвержденным может быть только безотзывный аккредитив. Безотзывный подтвержденный аккредитив дает экспортеру то преимущество, что перед ним отвечает не только банк-эмитент, но и банк, подтвердивший аккредитив (как правило, банк страны-экспортера, но подтверждать аккредитив может по согласованию сторон и банк третьей страны). Подтверждающий банк принимает на себя те же обязательства, что и банк-эмитент.

498 Раздел V Валютная система и международные валютно-кредитные отношения

В случае подтверждения аккредитива другим банком экспортер получает дополнительные гарантии некоторых рисков, которые не могут быть обеспечены банком-эмитентом. В частности, рисков, связанных с запретом в стране импортера валютирования иностранных счетов, т.е. выплаты иностранной валюты по торговым обязательствам. Банки, подтверждающие аккредитивы, как правило, страхуют себя от указанных рисков. С этой целью они требуют при подтверждении от банка-эмитента немедленного перевода средств в покрытие предстоящих по аккредитиву платежей. Это приводит к замораживанию средств импортера на период от открытия аккредитива до выплаты средств по нему. Кроме того, импортер несет в данном случае двойные расходы по выплатам комиссионных вознаграждений банкам при расчетах за товар, поэтому импортеры стремятся избегать подтвержденных аккредитивов. При нормальных условиях торговли подтверждение аккредитивов требуется экспортером лишь в том случае, когда он не доверяет банку-эмитенту (если иное не оговорено в контракте, выбор банка-эмитента принадлежит покупателю).

Переводной аккредитив (трансферабельньш) предоставляет бенефициару право давать указания банку, производящему оплату, акцепт или покупку тратт (документов), передать аккредитив полностью или частями одному или нескольким третьим лицам (вторым бенефициарам). Вторые бенефициары не имеют права дальнейшего перевода трансферабельного аккредитива. Аккредитив может быть переводным только в том случае, если в нем указано банком-эмитентом, что он является трансферабельным. Термины "делимый", "дробный", "переуступаемый", "передаваемый" не должны применяться, поскольку они поглощаются термином "трансферабелъный".

Передача прав по аккредитиву производится для того, чтобы поставщик мог финансировать субпоставщика (-ов) из средств аккредитива. Части трансферабельного аккредитива могут быть переданы отдельно при условии, что частичные отгрузки не запрещены условиями аккредитива. Трансферабельный аккредитив обычно применяется в пределах одной страны. Право на перевод аккредитива в другую страну должно быть прямо оговорено в условиях аккредитива. Импортер может отказаться от такого условия на том основании, что он не знает субпоставщиков, и перед ним отвечает по контракту только сам поставщик.

Револьверный аккредитив, по мере его исполнения автоматически пополняется до первоначальной суммы в течение всего периода действия аккредитива. Револьверные аккредитивы применяются в тех случаях, когда продажа товара за границу не представляет собой изолированную сделку, и иностранный покупатель является постоянным клиентом экспортера. Покупатель дает банку постоянно действующие указания об открытии в пользу экспортера аккредитива, сумма которого в любое время не должна превышать установленного

23 Международные банковские операции 499

максимума. Преимущество такого соглашения состоит в том, что не требуется возобновления аккредитива, и в сокращении канцелярских расходов.

Компенсационный (встречный) аккредитив применяется при реэкспортных операциях и по компенсационным сделкам. Практическое использование компенсационного аккредитива как средства финансирования сделок на поставку товара ограничивается случаем, когда оба участника компенсационной сделки выставляют друг другу аккредитивы в одном и том же банке. Условия обоих аккредитивов должны буквально совпадать за исключением цен и счетов-фактур.

Особенность аккредитивного письма в том, что оно направляется не банку в стране продавца, а бенефициару. Банк в стране продавца может использоваться лишь в качестве передаточной инстанции. Бенефициар после отправки товара и получения всех необходимых документов может либо передать их банку, выбранному по своему усмотрению, либо направить для оплаты непосредственно банку, выписавшему аккредитивное письмо. Расчеты в форме аккредитивных коммерческих писем должны быть согласованы сторонами в договоре купли-продажи. В остальном аккредитивные письма соответствуют документарным аккредитивам.

Для получения средств по аккредитиву экспортер, отгрузив товары, представляет реестр счетов, отгрузочные и другие, предусмотренные условиями аккредитива, документы в обслуживающий банк. Документы, подтверждающие выплаты по аккредитиву, должны быть представлены поставщиком банку до истечения срока аккредитива и подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий выплаты по аккредитиву не производятся.

В отношении аккредитивных сделок действует принцип: все участники работают с документами, а не с товарами или услугами, с которыми соотнесены документы. Поэтому в аккредитивных сделках критерием является только качество требуемых документов. В связи с этим обязательства банков по контролю не распространяются на адекватность проведения основной сделки между экспортером и импортером, качественную и количественную сторону поставок, истинность документов.

Задача банков заключается в том, чтобы с необходимой тщательностью проверять все документы и убеждаться в том, что они по своей внешней форме отвечают условиям аккредитива. Контрольные обязательства банков ограничиваются таким образом проверкой чисто формального соответствия документов условиям аккредитива. На первом плане при этом оказываются три критерия: проверка полноты набора документов, внешнее соответствие документов требованиям, отсутствие противоречий между документами.

500 Раздел V. Валютная система и международные валютно-кредитные отношения

В связи с проверкой документов надо учитывать особые требования, предъявляемые к банку-эмитенту в тот момент, когда к нему поступают документы от другого банка (авизующего) или от бенефициара. Если при получении документов банк-эмитент отмечает, что по внешней форме они не отвечают условиям аккредитива, он должен самостоятельно на основании документов решить, принять или отклонить документы. На проверку документов и решение об их приеме отводится определенное время (в Европе обычно несколько дней). Если банк-эмитент решает отклонить документы, то сообщение об этом должно быть послано без задержки по сети телекоммуникации или (если такой возможности нет) любым другим путем доставлено тому банку, от которого получены документы, или бенефициару, если документы поступили непосредственно от него. В этом уведомлении должны быть названы все недоучеты, приведшие к отклонению документов со стороны банка-эмитента и в нем должно быть также указано, находятся ли документы в распоряжении лица (банка-ремитента или бенефициара), предоставившего их, или он их возвращает. Если банк-эмитент отклонится от этой модели поведения или фактически не оставит документы в распоряжении названных лиц для того, чтобы приказодатель мог ими воспользоваться, или же не отправит их назад, он не может заявлять претензию о том, что документы не соответствуют условиям аккредитива.

Существует ряд коммерческих аспектов аккредитивных сделок, таких как выгода, получаемая от аккредитива экспортером и импортером, а также риск, которому подвергаются партнеры.

Выгода для экспортера состоит в том, что банк платит указанную в аккредитиве сумму, независимо от покупателя, покупатель не может задержать оплату ни под каким предлогом, покупатель может обжаловать товары, но он должен это сделать отдельно от аккредитива, который дает экспортеру более весомое договорное положение по сделке, при аккредитиве устраняются задержки, которые могут произойти в посылаемых переводах банка, платежи по аккредитиву обычно производятся быстрее.

Выгода для импортера состоит в том, что, открывая аккредитив, импортер подтверждает свое прочное финансовое положение и может добиться более благоприятных платежных условий, товары будут поставлены в соответствии с условиями поставки, сформулированными в аккредитиве, покупатель получает достаточно быстро документы, которые он затребовал, покупатель может быть уверен, что он заплатит лишь в том случае, если документы совпадают во всех отношениях с условиями аккредитива.

В то же время импортер рискует получить поставку не в полном соответствии с договором. Это он может подстраховать, потребовав, чтобы под аккредитив предоставлялся инспекционный сертифи-

23. Международные банковские операции 501

кат от какой-либо независимой аудиторской фирмы из страны экспортера. У экспортера остается риск неполучения выплат под аккредитив, если открывающий банк (банк импортера) не в состоянии выплатить сумму в соответствии с документами. Такое может случиться, например, если в стране банка, открывающего аккредитив, возникли трудности с валютой. От этого экспортер может застраховаться, потребовав открытия аккредитива своим партнером по сделке. Этот аккредитив должен быть подтвержден одним из банков в стране экспортера. Такое подтверждение обосновывает обязательство подтверждающего банка самостоятельно произвести платеж, обещанный в аккредитиве. Подтверждающий банк должен платить и в том случае, если банк-эмитент не в состоянии сам заплатить или переводить указанную в документах сумму.

Инкассо представляет собой банковскую операцию, посредством которой банк по поручению клиента получает на основании расчетных документов причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товары (оказанные услуги) и зачисляет эти средства на счет клиента в банке. Существуют простое инкассо, при котором для получения платежа предъявляются только такие платежные документы, как векселя, чеки, квитанции или им подобные документации, а также документарное инкассо, когда инкассируются платежные документы, сопровождаемые торговой документацией, и инкассируются торговые документы без инкассации платежной документации.

В основе инкассовой формы расчетов лежит договоренность экспортера со своим банком, предусматривающая его обязательство передать товарораспорядительную документацию импортеру только при условии выплаты последним стоимости отгруженного товара либо договоренность об этом с банком, расположенным в стране импортера. В рамках этого соглашения существуют два типа сделок: "платеж против документов" и "акцепт против документов". Передача банком документов импортеру производится после их оплаты или акцепта.

Расчеты путем инкассо на условиях платежа против документов или на условиях акцепта дают экспортеру гарантию того, что товар не перейдет в распоряжение покупателя до тех пор, пока им не будет произведен платеж или дано обязательство оплатить товар (акцептована тратта). Вместе с тем такая форма расчетов имеет ряд недостатков: к моменту получения документов банком страны-импортера покупатель может оказаться неплатежеспособным. Экспортеру, не имеющему никаких дополнительных гарантий, не останется ничего иного, как продать товар другому покупателю либо возвратить товар, что связано для него с непроизводительными расходами. Кроме того, при изменении конъюнктуры недобросовестный покупатель может отказаться от выкупа товарных документов.

502 Раздел V. Валютная система и международные валютно-кредшпные отношения

Экспортер в этом случае может предъявить претензию ввиду нарушения контракта и потребовать возмещения убытков. Однако это часто связано со значительными трудностями и потерей времени.

Для устранения подобных рисков экспортер соглашается на инкассовую форму расчетов только с теми покупателями, платежеспособность которых не вызывает сомнения, и добросовестность проверена опытом предшествующей совместной работы, а также стремится получить дополнительные гарантии выплаты покупателем стоимости (цены) поставленного товара в согласованные сроки. Для экспортера возникает другая проблема: каким образом в случае неоплаты, неакцепта или отсутствия документов обеспечить право собственности на товар, право получения страховой премии или доказать отгрузку товара. Для защиты своих интересов экспортер, как правило, направляет документы только через банки, а также стремится обезопасить себя путем выписки товаро-распорядительных и страховых документов на банк.

Инкассовая форма расчетов по сравнению с аккредитивной более выгодна для импортера и менее выгодна для экспортера. Привлекательность инкассовой формы расчетов для импортера определяется также тем, что банковская комиссия и другие сборы при осуществлении этой формы расчетов значительно ниже. Организации-экспортеры могут прибегать к инкассовой форме расчетов в случаях, когда эта форма расчетов на принципах взаимности обычно практикуется во взаимной торговле с их иностранными контрагентами либо предусмотрена межправительственными или межбанковскими соглашениями. Применение инкассовой формы расчетов не исключает право экспортера требовать от импортера дополнительных гарантий, обеспечивающих интересы экспортера.

В целях ослабления для экспортера отрицательных сторон инкассовой формы расчетов на практике применяются следующие условия, видоизменяющие ее обычную форму:

• предоставление импортером гарантии банка, выданной на имя

экспортера или его банка, об оплате в пределах определенной суммы

товарных документов на отгруженные импортеру товары, если

последний по каким-либо причинам откажется их оплачивать;

• оплата импортером стоимости (цены) отгруженного товара

производится против телеграфного извещения банка страны-экспор

тера о принятии им по инкассо товарных документов и об отсылке

их банку-корреспонденту в стране импортера;

• документы оплачиваются третьим лицом (обычно банком) за

счет средств импортера, находящихся в депозите у этого лица, которое

принимает на себя ответственность перед экспортером за

своевременную и надлежащую оплату предъявленных ему товарных

документов, соответствующих установленным условиям.

23. Международные банковские операции 503

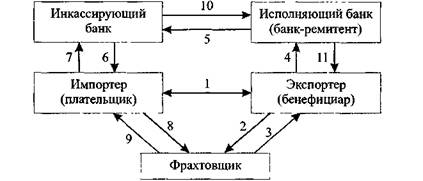

Совершение инкассовой сделки показано на следующей схеме (рис. 23.2).

Рис. 23.2. Последовательность операций при инкассовой сделке

Последовательность операций при совершении инкассовой сделки состоит в следующем: 1 — экспортер и импортер заключают контракт, предметом которого является поставка товара и в котором оговорено, что расчеты по сделке будут проведены через инкассо; 2 — экспортер отправляет товар; 3D— экспортер получает отгрузочные документы от фрахтовщика; 4 — экспортер представляет документы банку-ремитенту на инкассо; 5 — банк-ремитент проверяет документы на их соответствие условиям инкассо и пересылает документы инкассирующему банку; 6 — инкассирующий банк сообщает импортеру о прибытии документов (о наличии инкассо); 7 — импортер в оговоренные в инкассовом поручении сроки оплачивает указанную сумму и получает в инкассирующем банке предназначенные ему документы; 8 — импортер предъявляет документы для получения товара; 9 — импортер получает товар; 10 — инкассирующий банк выплачивает денежную сумму на инкассо банка-исполнителя; 11 — банк-исполнитель перечисляет деньги на инкассо экспортера.

В банк импортера поступает набор документов (счета, спецификации, товарно-транспортные накладные, сертификаты качества и т.д.) вместе с сопроводительным инкассовым поручением (collection order), где указывается, из какого банка поступило поручение, его номер, сумма сделки, срок оплаты, плательщик, условия по инкассо. После получения документов инкассовое поручение ставится на учет по счету, исчисляется день оплаты, клиенту посылается инкассовое извещение. Если в определенный день оплата не поступила, то необходимо снять инкассо со счета, поставить на учет по другому счету (учет инкассо с просрочкой платежа) и сообщить клиенту о

504 Раздел V. Валютная система и международные валютно-кредитные отношения

неоплате. При отказе уплаты клиентом банк должен отправить в иностранный банк извещение об отказе, в котором нужно указать мотивы (например, нарушение условий платежа, недопоставка). Если иностранный банк дает ответ в положенный срок, то его необходимо сообщить клиенту, если ответа нет в положенный срок, то инкассо снимается с учета и возвращается в иностранный банк с пометкой об истечении срока. При экспортном инкассо этапы проводятся в обратном порядке, collection order заполняется клиентом (экспортером).

Инкассовая форма расчетов выгодна импортеру тем, что банки защищают его права на товар до момента оплаты документов или акцепта, а расходы на проведение инкассовой операции относительно невелики. Документы, получаемые импортером для проверки, остаются в распоряжении банка вплоть до момента их оплаты (акцепта) и в случае неоплаты возвращаются иностранному банку с указанием причин неоплаты (неакцепта). Расчеты в форме инкассо позволяют банкам осуществлять контроль за своевременным получением платежа, хотя банки, как правило, не имеют реальных рычагов воздействия на импортера с целью ускорения оплаты документов.

Инкассо является наиболее приемлемой формой расчета в том случае, когда экспортер и импортер знают друг друга недостаточно хорошо и не могут оценить надежность партнера. Импортеру документы дают некоторую гарантию того, что он получит товар того качества и в том количестве, которые оговорены между партнерами по сделке. Экспортер может потребовать оплату по предоставлении документов, т.е. до получения товара импортером. Это является немаловажным обстоятельством при дальних перевозках или длительном прохождении таможенных формальностей.

Недостатком инкассовой формы расчетов является большая продолжительность во времени прохождения документов через банки (до 1 месяца), возможность отказа импортера оплатить предоставленные документы, а также отсутствие иногда разрешения на перевод валюты за границу. Это приводит к тому, что экспортер несет расходы, связанные с хранением груза. Выходом из такого положения является продажа товара третьему лицу или его транспортировка обратно в свою страну.

Банковские переводы осуществляются с помощью поручений, адресуемых одним банком другому, а также посредством банковских чеков или иных платежных документов. Платежное поручение представляет собой приказ банка, адресованный своему корреспонденту, о выплате определенной суммы денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку плательщика выплаченной им суммы. Платежные поручения направляются банками друг другу почтой,

23. Международные банковские операции 505

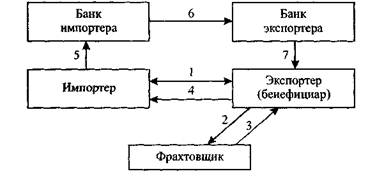

по телеграфу (телексу) либо с применением иных способов телекоммуникационной связи, потому что, как правило, это бывают разовые сделки или иного рода единовременные платежи. Расчеты посредством банковского перевода осуществляются поэтапно (рис. 23.3).

Рис. 23.3. Расчеты с использованием банковского перевода

Последовательность операций при использовании банковского перевода состоит в следующем: 1 — подписание контракта; 2 — отгрузка товара; 3 — документы передаются от фрахтовщика экспортеру; 4 — документы передаются от экспортера импортеру (с этого момента импортер вступает во владение товаром); 5 — импортер представляет в свой банк поручение (заявление) на перевод; 6 — банк импортера осуществляет перевод валюты в банк экспортера, направляя ему платежное поручение по почте или телеграфу; 7 — банк экспортера проверяет подлинность платежного поручения и зачисляет экспортную выручку бенефициару перевода — экспортеру.

Такая форма расчетов используется как по экспортным, так и по импортным операциям. Для осуществления банковского перевода клиент банка должен иметь на балансовом счете необходимую для перевода сумму плюс комиссионные расходы, уплачиваемые банку. Клиент представляет в банк заявление на банковский перевод (вместе с заявлением перевододатель представляет в банк копию контракта с иностранным партнером), в котором он должен указать:

• сумму перевода иностранной валюты (цифрами и прописью). Если эта сумма выражена в валюте цены контракта, а платеж следует произвести в иной иностранной валюте, то перевододатель приводит точный курс перерасчета первой из них во вторую или способ его определения. Курсовая разница, возникающая при перерасчете валют, регулируется за счет перевододателя и отражается по тому же счету, что и основной платеж;

506 Раздел V. Валютная система и международные валютно-кредитные отношения

• полное и точное наименование переводополучателя (бенефициа

ра) и его почтовый адрес;

• полное и точное наименование банка, клиентом которого является

переводополучатель, номер его счета в этом банке;

• назначение платежа;

• номер и дату контракта с иностранным партнером.

Достоинством этой формы расчетов являются простота, скорость,

невысокая стоимость. Однако она имеет существенные недостатки, связанные с наличием риска одного из контрагентов при ее применении. Чаще всего эта форма расчетов используется в сочетании с другими.

Вопросы для самопроверки

1. В чем состоят основные проблемы международных расчетных опе

раций?

2. Какие тенденции проявляются в настоящее время в области ре

гулирования международных валютных отношений?

3. Что представляют собой международные расчеты?

4. Какие платежи используются в международных экономических

отношениях?

5. Что представляют собой корреспондентские отношения и какие

бывают их виды?

6. Как отличаются международные расчеты по доле участия ком

мерческих банков в их проведении?

7. Какая сделка называется "документы против платежа" и "доку

менты против акцепта"?

8. Из каких операций состоит расчет документарным аккредити

вом?

9. Какие бывают разновидности документарного аккредитива?

10. Какие положительные и отрицательные последствия примене

ния аккредитива для экспортера и импортера?

11.Что представляет собой инкассовая форма расчетов и какие быва

ют формы инкассо?

12. Из каких операций состоит инкассовая сделка?

13. Какие достоинства и недостатки имеет инкассо?

14. Какова последовательность операций при расчетах с использова

нием банковского перевода?

15. Что должен указать клиент в заявлении на банковский перевод?

Литература 507

ЛИТЕРАТУРА

Андрианов В. Государственное регулирование и механизм саморегуляции в рыночной экономике // Вопр. экономики. 1996. № 9.

Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М., 1995.

Банковское дело / Под ред. О.И. Лаврушина. М., 1992.

Банковское дело: Справ, пособие / Под ред. Ю.А. Бабичевой. М., 1993.

Берже П. Денежный механизм. М., 1993.

Давыдов Ю.А. Инфляция и экономика. Мировой опыт и наши проблемы. М., 1991.

Деньги, кредит, банки / Под общ. ред. проф. Г.И. Кравцовой. Мн., 1997.

Джеффри Д. Сакс, Фелинс Ларрен Б. Макроэкономика. Глобальный подход. М., 1996.

Дж. Р. Хикс. Стоимость и капитал. М., 1988.

Додги Р. Краткое руководство по стандартам и нормам аудита. М., 1992.

Инфляция: природа, сущность и регулирование. Мн., 1996.

Капустин М.Г. Евро и его влияние на мировые финансовые рынки. М., 2001.

Кейнс Дж. Избранные произведения. М., 1993.

Колесников А.И. Банковское дело. СПб., 1993.

Коновалов С.Ф. Об оптимизации состава показателей, характеризующих банковские риски // Деньги и кредит. 1997. № 8.

Коробов Ю.И. Кредитный механизм: Учеб. пособие. Саратов, 1992.

Котлер Ф. Основы маркетинга. М., 1992.

Кузнецов Н. Либерализация денежного обращения: проблемы и подходы // Вопр. экономики. 1996. № 8.

Лушин С.И. Инфляция: общий подход // Финансы. 1996.

Маркова О.М. Коммерческие банки и их операции: Учеб. пособие. М., 1995.

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 23.

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 24.

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 25. Ч. 1.

Мату к Ж. Финансовые системы Франции и других стран: В 2 т. М., 1994.

Международные валютно-кредитные и финансовые отношения / Под ред. Л.Н. Красавиной. М., 1994.

Миркин Я.М. Ценные бумаги и фондовый рынок. М., 1995.

Основы международных валютно-финансовых и кредитных отношений ' I/ Под ред. В.В. Круглова. М., 1998.

Первозванный А.А., Первозванная Т.Н. Финансовый рынок: расчет и риск. М., 1994.

Питер С. Роуз. Банковский менеджмент. Предоставление финансовых услуг. М., 1997.

Полфреман Д., Форд Ф. Основы банковского дела. М., 1996.

Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита: Учеб. пособие. М., 1995.

508_________________________________________________ Литература

Прикладная экономика: Учеб. пособие. М., 1993.

Пути совершенствования организации депозитных операций банков: Обзорная информация. М., 1991.

Рид Э., Каттер Р., Гилл Э., Смит Р. Коммерческие банки. М., 1991.

Рикардо Д. Начала политической экономии и налогового обложения. Соч. Т. 1.М., 1955.

Роджер Лерой Миллер, Дэвид Д. Ван-Хуз. Современные деньги и банковское дело. М., 2000.

Севрук В.Г. Банковские риски. М., 1995.

Сенчагов В. Денежная масса и факторы ее формирования // Вопр. экономики. 1997. № 10.

Сергиенко Я. Некоторые особенности монетарных процессов в переходной экономике // Вопр. экономики. 1996. № 8.

Смит А. Исследование о природе и причинах богатства народов. М., 1962.

Спицын И.О., Спицын Я.О. Маркетинг в банке. Тернополь, 1993.

Стоянова Е.С. Финансовый менеджмент. Теория и практика. М., 2000.

Тарасов В.И. Деньги, кредит, банки. Мн., 1997.

Тарасов В. И. Проблемы современных денег и монетарная политика // Белорус, эконом, журн. 2000. № 3.

Тарасов В.И. Современная монетарная политика: Лекция. Мн., 1999.

Тер-Баленц. Выбор за вами // Экономика и жизнь. 1991. № 32.

Усенко Д. Инфляция: причины и следствия. СПб., 1994.

Усоскин В.М. Современный коммерческий банк. Управление и операции. М., 1993.

Уткин Э.А. Банковский маркетинг. М., 1995.

Ушанов П.В. Концепция современных денег. М., 1991.

Фридмен М. Если бы деньги заговорили.... М., 1999.

Харрис Л. Денежная теория. М., 1990.

Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт. М., 1993.

Эдвин Дж. Долан, КолинД. Кэмпбелл, Розмари Дж. Кэмпбелл. Деньги, банковское дело и денежно-кредитная политика. М.-Л., 1991.

Якуша Ю. Введение конвертируемости в системе антикризисных мер: опыт Восточной Европы и перспективы Украины // Экономика Украины. 1993. № 6.

Ясинский Ю. М. Денежно-кредитная система и банковский контроллинг. Мн., 2000.

Содержание 509

СОДЕРЖАНИЕ

ВВЕДЕНИЕ....................................................................................................... 3

Поиск по сайту: