АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ПОНЯТИЕ КРЕДИТНОЙ СИСТЕМЫ

Структура кредитной системы и организация кредитного дела должны способствовать наиболее полному удовлетворению потребностей в кредитно-денежном обслуживании всей экономики и ее звеньев. При этом кредитная система характеризуется совокупностью банковских и других кредитных учреждений, правовыми формами организации и подходами к осуществлению кредитных операций.

Кредитное дело представляет собой особую сферу предпринимательской деятельности, направленную на привлечение и аккумуляцию временно свободных денежных средств и их распределение между отдельными хозяйственными звеньями в соответствии с принципами кредитования. При этом каждому этапу историко-экономического развития страны соответствуют свой тип организации кредитного дела и своя структура кредитной системы.

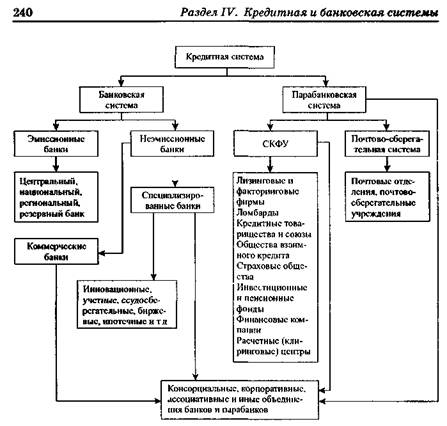

Кредитные операции в экономике могут осуществляться самыми разнообразными учреждениями. Однако основными по масштабам операций и значимости обслуживания хозяйственного оборота являются банки. Тем не менее всегда выделяют две основные подсистемы организации кредитных отношений, функционирующих в рамках банковских учреждений (институтов) и в рамках небанковских (околобанковских, квазибанковских) учреждений (институтов). В соответствии с такой организацией кредитных отношений формируются два основных звена кредитной системы: банковские учреждения, формирующие банковскую систему, и па-рабанковские учреждения, формирующие парабанковскую систему (рис. 13.1).

В данном случае банковская система представлена банками и другими учреждениями банковского типа (например, учетными домами), а парабанковская система — специализированными кредитно-финансовыми и почтово-сберегательными учреждениями. При этом сама кредитная система состоит из соответствующим образом организованных звеньев управления или иерархичной структуры составляющих ее элементов, к которым относятся центральный управляющий орган и низовые (функциональные) органы.

Рис. 13.1. Организационная структура кредитной системы

В целях координации деятельности низовых звеньев центральный управляющий орган должен осуществлять надзор за функционированием кредитных учреждений, анализ деятельности кредитных учреждений и ее направление в нужное русло с тем, чтобы обеспечить бесперебойность и надежность функционирования кредитной системы, эффективность кредитно-расчетного обслуживания хозяйственного оборота, не допустить необоснованного расширения или сокращения объема кредитных операций. В соответствии с этим кредитная система характеризуется функциональной специализацией, объемом кредитных операций и количеством кредитных учреждений, а также количеством предоставляемых отдельным субъектам хозяйствования кредитно-финансовых услуг.

Ядро кредитной системы составляет банковская система, на которую падает основная нагрузка по денежно-кредитному обслуживанию хозяйственного оборота, а единым органом, координиру-

13. Кредитная система и ее звенья____________________________ 241

ющим деятельность банковских учреждений, является центральный (эмиссионный) банк, выполняющий функции управления процессами организации кредитно-расчетного и финансового обслуживания экономики. Центральные банки регулируют ликвидность банковской системы и балансы банковских учреждений. При этом Цели регулирования сводятся в конечном счете к стабилизации Покупательной способности денег и процентных ставок, стимулированию экономического роста, борьбе с инфляцией.

Каждая банковская система имеет свои особенности. В част-вости, банковская система Германии является весьма разнообразной по видам деятельности и формам собственности. Во главе банковской системы находится центральный банк (Дойче Бундесбанк); каждое отделение банка обслуживает в среднем около 1600 человек. Банковская система Англии характеризуется устойчивыми традициями, а также сложившимся правовым регламентированием. Для банковской системы Швейцарии характерным является строгий контроль за деятельностью банков и инвестиционных компаний.

Прямое и непосредственное воздействие и регулирование, контрольные и надзорные функции центральный банк выполняет, как правило, только по отношению к банковским учреждениям, а также другим организациям, специализирующимся на чисто банковских операциях и имеющим соответствующую лицензию центрального банка. На остальные звенья кредитной системы центральный банк и его учреждения могут оказывать прямое воздействие лишь в отдельных случаях, а в большинстве — только опосредованное воздействие, проявляющееся во взаимосвязи кредитных и финансовых операций различных секторов рынка кредитно-финансовых услуг.

В этой связи следует заметить, что в ряде литературных источников делаются небесспорные попытки сделать различие между понятиями "банки" и "кредитные учреждения". В частности, утверждается, что банки являются финансовыми институтами универсального типа и обладают правом создания платежных средств и регулирования массы денег в обращении (образование платежных средств, их выпуск в оборот и изъятие из оборота). Кредитные же учреждения, напротив, только специализируются на отдельных финансовых операциях и лишь перераспределяют уже существующие платежные средства. Однако проведение такого различия между банками и кредитными учреждениями представляется в значительной мере однобоким. Дело в том, что как первые, так и вторые выполняют значительное количество операций. В частности, классическими операциями коммерческих банков (банков второго уровня) являются привлечение денежных средств на расчетные (текущие) счета и в

242 Раздел IV. Кредитная и банковская системы

срочные вклады, предоставление аккумулированных денежных средств в ссуды и осуществление расчетов.

В настоящее время круг банковских операций также существенно расширяется, все больше стирается грань между традиционно банковскими и квазибанковскими операциями, соответственно, стирается грань между операциями банков и парабанков. Особенностью банков является то, что они организуют весь денежный оборот в его совокупности, непосредственно осуществляют его и трансформируют налично-денежный оборот в безналичный и обратно. В принципе могут существовать банки, не выполняющие функции финансирования капитальных вложений, сберегательного дела, расчетно-кассового исполнения Госбюджета и далее кредитования. Но нельзя представить банки, не организующие денежный оборот. Поэтому основными признаками банков являются организации и непосредственное осуществление денежного оборота, ведение общегосударственного счетоводства. Однако в ряде случаев банки отождествляются с кредитными организациями, что представляется также весьма неточным, поскольку:

• возможно наличие банков, которые не занимаются кредит

ной деятельностью, а осуществляют, например, эмиссию денег или

финансирование капиталовложений на безвозвратной основе;

• банки не могут заниматься только кредитной деятельнос

тью, не выполняя другие функции, например, по организации

безналичного оборота, аккумуляции средств;

• кредитованием занимаются не только банки. Так, товары в

кредит продаются различными организациями государственной и

кооперативной торговли. Кредитуют население в той или иной форме

ломбарды, пункты проката. Предприятия и хозяйственные

организации за счет фондов экономического стимулирования выда

ют рабочим и служащим ссуды на хозяйственное обзаведение,

улучшение жилищных условий. Кассы взаимопомощи, фонды твор

ческих союзов выдают ссуды своим членам. Предприятия и хозяй

ственные организации получают от вышестоящих органов управле

ния временную финансовую помощь, являющуюся своеобразной

формой кредита.

Кредитные институты, занимающиеся кредитованием, образуют обширную систему, включающую в себя сотни и тысячи коммерческих учреждений. В странах с развитой кредитной системой ее организационное построение предопределено особенностями исторических и экономических условий формирования хозяйственных структур. Основой организации банков в этих странах является двухуровневая банковская система. Однако это не препятствует построению различных по внутренней структуре банковских систем.

13. Кредитная система и ее звенья 243

Так, в 1987 г. чрезвычайно децентрализованная кредитная система США охватывала более 15 тысяч коммерческих банков и около 55 тысяч различных специализированных кредитно-финансовых учреждений. Коммерческие банки включают в себя, во-первых, национальные банки (4910), функционирующие на основе федеральных законов, во-вторых, банки штатов (10D223), деятельность которых регулируется законами соответствующих штатов. До 1980 г. только национальные банки (на их долю приходится до 600% всех банковских активов) обязательно являлись членами центрального банка - Федеральной резервной системы (ФРС) и Федеральной корпорации по страхованию депозитов (ФСКД).

Фактически кредитную систему США образуют следующие учреждения: Федеральная резервная система (выполняет функции центрального банка страны), коммерческие банки, инвестиционные банки, сберегательные банки, ссудрсберегательные ассоциации, финансовые компании, кредитные кооперативы, страховые компании И пенсионные фонды, фонды социального страхования, общества рзаимного кредита, институты страхования депозитов и др. I В противоположность децентрализованной кредитной системе США японская характеризуется как централизованная. В нее входят 13 крупных коммерческих городских и 64 региональных банка, 3 банка долгосрочного кредита и 7 траст-банков. Их денежно-кредитное регулирование осуществляется центральным банков — Банком Японии. Городские и региональные банки располагают широкий сетью отделений, осуществляют кредитование корпораций и принимают вклады населения. На денежном рынке городские банки выступают, как правило, в качестве заемщика, а региональные — в качестве кредитора. В кредитную систему Японии также входят почтово-сберегательные учреждения (около 23 тысяч), страховые компании и инвестиционные компании по торговле ценными бумагами, а также специальные кредитно-финансовые институты (учреждения) по кредитованию сельского хозяйства, мелких предприятий, кооперативов и т.д. В последние годы денежно-кредитная система Японии активно подвергается дерегулированию.

Крайне разнообразной как по видам учреждений, так и по формам собственности выглядит кредитная система Франции. В нее наряду с коммерческими банками (национализированными или частными) входят разнообразные по своему характеру учреждения с особым правовым статусом, создание и развитие которых объясняется необходимостью разрешения различных трудных или узких проблем в рамках селективной кредитной политики. Это усложняло регулирующую роль центрального банка, что привело к разработке новой классификации, включающей в себя такие шесть категорий

244____________________ Раздел IV. Кредитная и банковская системы

учреждений, как банки, кооперативные банки, сберегательные кассы, кассы социального страхования, кассы муниципального кредита, финансовые компании и специализированные финансовые институты.

Низовые звенья кредитной системы могут находиться в двойном и даже тройном подчинении. Это ведет к тому, что нормативные, обязательные для исполнения требования одного ведомства противоречат указаниям другого ведомства. В данном случае возникает возможность для лавирования кредитных институтов, используя более благоприятные для себя нормативные документы.

Поиск по сайту: