АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ОБЩАЯ ХАРАКТЕРИСТИКА ФОРМ КРЕДИТА И КРИТЕРИИ ЕГО КЛАССИФИКАЦИИ

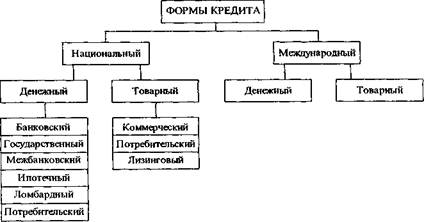

Кроме сущностных характеристик, кредитный механизм включает в себя более конкретные формы. В зависимости от выбранного критерия классификации можно выделить следующие наиболее важные формы кредита (рис. 9.1):

Рис. 9.1. Основные формы кредита

Принимая во внимание основные функциональные характеристики, их можно классифицировать следующим образом:

9. Формы кредита__________________________________ 133

• по сфере функционирования — национальный и международ

ный кредит;

• по объекту кредитной сделки — денежный и товарный кре

дит;

• по субъектам кредитных отношений — между хозяйственны

ми организациями и банками (банковский кредит), между госу

дарством и населением (государственный кредит), между предпри

ятиями (коммерческий кредит), между банками и населением

(потребительский кредит), между государствами и финансово-кре

дитными организациями (международный кредит) и т.д.

В ряде литературных источников по денежно-кредитной политике приводится классификация различных видов кредита: по срокам (краткосрочные, среднесрочные, долгосрочные), по видам (обеспеченные, необеспеченные или бланковые), по видам заемщиков (сельскохозяйственный, промышленный, коммунальный, персональный), по использованию (потребительский, промышленный, кредит для формирования средств компаний, инвестиционный, сезонный, кредит по устранению временного финансового дефицита, промежуточный, кредит по операциям с ценными бумагами, импортный, экспортный), по размерам (мелкий, средний, крупный).

Считается, что такую классификацию нельзя считать исчерпывающей, так как в ее основе лежат формальные признаки. Поэтому можно выделить также такие виды кредита, как пролонгированный кредит, срок возврата которого продлен банком и отнесен на счет пролонгированной задолженности по кредитам. Одной из форм предоставления кредита заемщику является открытие кредитной линии. Кредитная линия (как вид кредита) представляет собой юридически оформленное обязательство кредитной организации перед заемщиком о предоставлении ему кредита в согласованном размере и на определенные цели в течение установленного периода действия кредитного договора. Кредитование в рамках договора текущего банковского счета (овердрафта) означает предоставление кредитной организацией кредита владельцу счета посредством платежа по требованиям к текущему банковскому счету, несмотря на отсутствие на нем денежных средств, но в пределах договора с последующим погашением возникающей задолженности владельца счета перед кредитором за счет поступающих средств.

Особым видом кредита является ломбардный, представляющий собой краткосрочную и фиксированную по размерам ссуду, обеспеченную легко реализуемым движимым имуществом или правами. Основными разновидностями ломбардного кредита являются кредит под залог ценных бумаг, кредит под залог товаров, кредит

134 Раздел II. Теория кредита

под залог требований (сберегательных вкладов, страховых договоров, ипотеки и т.д.)- Заемщик вправе использовать ломбардный кредит по своему усмотрению, и любое ограничение данного права является недействительным. Стоимость ломбардного кредита для заемщика складывается из процента и комиссионных платежей. Срок начисления процентов за пользование ломбардным кредитом не может превышать срока кредита, а величина комиссионных платежей зависит прежде всего от издержек по хранению залогового имущества.

Поиск по сайту: