АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ЛИЗИНГОВЫЙ КРЕДИТ

Лизинг представляет собой финансовую операцию по передаче права пользования на длительный срок недвижимого или движимого имущества, остающегося собственностью арендодателя на весь срок действия договора лизинга. Фактически под лизингом понимается вид предпринимательской деятельности, направленной на инвестирование финансовых средств в имущество, передаваемое по договору физическим или юридическим лицам на определенный срок. Предметом договора может быть любое движимое и недвижимое имущество, относимое к основным средствам, а также имущественные права. Поэтому лизинг — это соглашение между

150____________________________________ Раздел П. Теория кредита

собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный срок за установленную плату, выплачиваемую ежегодно, ежеквартально или ежемесячно.

По своему содержанию лизинг соответствует кредитным отношениям и по сути аналогичен ссуде. Поэтому в экономическом смысле лизинг представляет собой кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества (товарный кредит). Участники лизинговой сделки заключают между собой как минимум два договора. Первый — договор на поставку оборудования либо имущества (заключается арендодателем с поставщиком по указанию арендатора), второй — является собственно договором аренды права на выкуп оборудования, что не является обязательством.

Преимущества лизинга перед банковским кредитом состоят в том, что он предполагает:

• стопроцентное кредитование и не требует немедленного на

чала платежей. Арендные платежи обычно начинаются после по

ставки имущества лизингополучателю либо позже;

• контракт по лизингу получить проще, чем банковский кре

дит. Часто лизинговые компании даже не требуют от лизингопо

лучателя никаких дополнительных гарантий, а обеспечением

сделки служит само имущество, которое при невыполнении арен

датором своих обязательств лизинговая компания забирает об

ратно;

• механизм предоставления лизингового кредита является бо

лее гибким, чем банковского, поскольку последний предполагает

ограниченные сроки и размеры погашения. Лизинговый кредит

предполагает удобную для лизингополучателя схему арендных пла

тежей, их плавающую или фиксированную ставки;

• риск устаревания оборудования полностью ложится на ли

зингодателя, а лизингополучатель имеет возможность направить

временно высвобождающиеся ресурсы на другие цели.

К недостаткам лизингового кредита можно отнести:

• моральное старение имущества раньше срока окончания ли

зингового договора при том, что арендные платежи могут оста

ваться неизменными до окончания контракта (финансовый ли

зинг);

• при оперативном лизинге риск устаревания имущества ло

жится на лизингодателя, что вынуждает его повышать арендную

плату с лизингополучателя;

• в случае выхода имущества из строя платежи осуществля

ются в установленные сроки, независимо от состояния имущества

(финансовый лизинг);

9. Формы кредита___________________________________ 151

• подготовка договора лизинга может потребовать значитель

ного времени и средств, если объектом лизингового договора яв

ляется крупный или уникальный объект.

Лизинг требует больших капитальных вложений на закупку оборудования для последующей сдачи его в аренду. Однако арендодатель получает ряд преимуществ:

• расширение круга банковских операций и рост числа клиен

тов;

• снижение риска потерь от неплатежеспособности арендато

ра;

• собственность на лизинговое имущество сохраняется за арен

додателем (банком) — для погашения обязательства он может по

требовать возвращения имущества, сдачи его в аренду другому

лизингополучателю, продажу;

• после занесения переданного имущества в актив баланса,

арендодатель (коммерческий банк) начисляет амортизацию, кото

рая не облагается налогом и направляется на увеличение фонда,

используемого (предназначенного) для новых закупок оборудова

ния банком;

• в отличие от простой банковской ссуды комиссия лизинга

рассчитана на средний и долгий сроки, и поэтому на срок дого

вора лизинга платежи арендодателю (банку) остаются стабиль

ными;

• после подписания договора банк зачисляет арендную плату

на определенную дату, что намного проще начисления, учета про

центов по ссудам и ведения платежных дел хозорганов в процессе

долгосрочного кредитования.

Арендатор также получает следующие выгоды:

• возможность использования дорогостоящей новейшей тех

ники без больших начальных капитальных вложений для ускоре

ния темпов обновления основных фондов;

• платежи ведутся из прибыли от эксплуатации арендуемого

имущества и не подлежат налогообложению как амортизацион

ные отчисления;

• полное финансирование, позволяющее избежать привлече

ния больших кредитов других банков;

• изменяющиеся арендные взносы, облегчающие использова

ние финансовых ресурсов, учет и контроль за расходованием

средств;

• возможность выбора между твердыми и изменяющимися взно

сами для удовлетворения запросов арендатора;

• стабильность платежей, не зависящих от валютного курса

рубля и банковского процента;

152 Раздел II. Теория кредита

• оборудование оценивается в текущих ценах, и арендные взно

сы из будущих поступлений становятся средством снижения инф

ляции;

• оформление документации не отнимает много времени и

несложно в составлении;

• дополнительные гарантии других учреждений банков не все

гда обязательны;

• возможность наряду с лизингом пользоваться рядом финан

совых и нефинансовых услуг банка.

Объекты лизинговых операций можно выделить по группам:

• оргтехника (электронно-вычислительная техника, конторс

кое оборудование, медицинское и полиграфическое оборудование);

• машины, оборудование для производственного потребления

(станки с ЧПУ, краны и т.д.);

• транспортные средства (грузовики, суда, самолеты);

• здания и сооружения, складские помещения и прочее недви

жимое имущество.

Данное разделение обусловлено различными сроками аренды по каждой группе: 1-й — до 10 лет; 2-й и 3-й — до 20 лет и более; 4-й - на более длительные сроки. Это обусловливает различные сроки амортизации арендуемого имущества. По каждой из перечисленных групп (в группах по укрупненным видам имущества) необходимо разработать типовые формы (бланки) учета укрупненных групп оборудования и специальный бланк для единичных (уникальных) образцов арендуемого имущества.

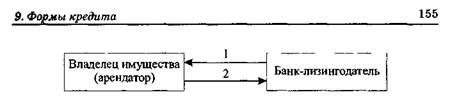

В настоящее время традиционное представление о лизинге времен ленд-лиза как о примитивной аренде имущества безнадежно устарело. Научно-техническая революция породила качественно новые потребности в ускоренном решении проблем финансирования предприятий. К началу 80-х гг. XX столетия лизинг стал выступать не как простая долгосрочная аренда, а как новая, нетрадиционная, дополнительная система перспективного финансирования, в которой задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и прочие финансовые механизмы. Экономическая логика лизинговых операций состоит в том, что для максимизации конечных результатов деятельности предприятий важно не право собственности на средства производства, а право их использования с целью извлечения дохода или прибыли (рис.П9.2).

Использование лизинговых соглашений при должном соблюдении юридических норм и правил, регулирующих такие операции, позволяет партнерам полнее реализовать свои законные права и льготы. Так, в ряде стран взятое в аренду имущество (при лизинге) не отражается на балансе предприятия-пользователя, поскольку право собственности сохраняется за арендодателем. В

Рис. 9.2. Примерная последовательность лизинговых операций:

1 — заключение лизингового договора; 2 — поставка объекта лизинга;

3 — оплата объекта лизинга; 4 — платежи за лизинг

данном случае лизинг не утяжеляет активы. При этом арендная плата получателя оборудования относится на издержки производства (себестоимость) и поэтому снижает налогооблагаемую прибыль. Лизинг способствует увеличению общего объема операций арендатора по финансированию хозяйственного оборота и не препятствует привлечению традиционных источников средств. Неслучайно современный лизинг часто определяют как "забалансовое финансирование".

Важным преимуществом лизинга для арендатора и в большей степени для арендодателя является возможность динамичного развития и диверсификация арендного рынка средств производства, что, в свою очередь, оборачивается расширением рынка сбыта для фирм-производителей оборудования, лишившихся бюджетной подпитки и вынужденных в условиях экономической нестабильности заботиться о финансировании не только производства, но и сбыта своего оборудования.

Разнообразие форм лизинга базируется на трех наиболее распространенных типах операции:

1) оперативный или сервисный лизинг;

2) финансовый (банковский), капитальный или прямой ли

зинг;

3) возвратный лизинг.

Оперативный лизинг — переуступка оборудования (имущества) на срок, меньший, чем период его жизни. Заказчик получает в распоряжение имущество на определенный срок или на один производственный цикл, договор заключается на 2—5 лет. К истечению срока действия договора арендатор может завершить арендные платежи и вернуть имущество банку, закупить имущество по согласованной к моменту заключения договора цене (рис.ПЭ.З).

Финансовый лизинг заключается в том, что в течение срока договора лизинга арендатор выплачивает арендодателю всю сто-

Рис. 9.3 Последовательность операций оперативного лизинга:

1 — заключение лизингового договора; 2 — оплата поставки объекта

лизинга; 3 — поставка объекта лизинга; 4 — платежи за лизинг

имостъ имущества (производит полную амортизацию). После выбора имущества заказчиком банк закупает оборудование и остается его владельцем на время действия договора, зависящего от срока амортизации размещаемого имущества (рис.09.4). Страхование осуществляется за счет заказчика.

Рис. 9.4. Последовательность операций финансового лизинга:

1 — заключение договора лизинга; 2 — оплата поставки объекта лизинга;

3 — поставка объекта лизинга; 4 — платежи по лизингу и выкуп имущества

При возвратном лизинге банк заключает договор на закупку у другой организации имущества с целью его переуступки этому же юридическом лицу (рис. 9.5). В этой операции только два участника, но получатель имущества (бывший владелец) "теряет права" на уже осуществленные капитальные вложения, хотя продолжает пользоваться своим бывшим имуществом. В случае лизинга недвижимости объектом служат здания, сооружения, которые после окончания срока аренды (до 20 лет) могут быть проданы арендатору. Этот вид лизинга требует больших капитальных вложений и осуществляется в сотрудничестве с другими банками.

Исторически первым типом лизинга был финансовый (бан ковский), или капитальный, отличающийся тем, что он не предусматривает никакого обслуживания со стороны арендодателя, не допускает досрочного прекращения аренды, является полностью

Рис. 9.5. Операции при возвратном лизинге:

1 — оплата объекта лизинга и его переуступка прежнему владельцу; 2 - платежи за лизинг

амортизационным. Это позволяет арендодателю рассчитывать на получение арендных платежей, полностью возмещающих все его расходы по приобретению оборудования.

Традиционно финансовому (банковскому) лизингу предшествуют определенные действия потенциальных партнеров:

• вначале фирма, которая намерена использовать оборудова

ние (арендатор), отбирает необходимую ей технику и ведет пере

говоры с фирмой-производителем о цене и сроках поставки, хотя

контракт на покупку оборудования будет подписывать не аренда

тор, а будущий арендодатель — банк или лизинговая компания;

• затем потенциальный арендатор завершает согласование за

купки необходимого оборудования у фирмы-поставщика (произ

водителя или торгового посредника) с арендодателем;

• практически одновременно с закупкой оборудования аренда

тор подписывает с арендодателем договор (соглашение, контракт) о

лизинге. Условия такого соглашения предусматривают обязательство

арендатора осуществлять расходы по полной амортизации

инвестиций, осуществляемых арендодателем при закупке

оборудования, а также возместить несамортизированный остаток

по ставке, близкой к той, что арендатору пришлось бы платить за

целевой банковский кредит на условиях его надлежащего обеспече

ния в случае приобретения оборудования за счет заемных средств.

Финансовый (банковский) лизинг имеет следующие преимущества:

• он основан по принципу "быстрота и гибкость". Как только

подготовлен договор купли-продажи между собственником обору

дования, производственных помещений и предприятием-аренда

тором, последнее завершает переговоры об условиях лизингового

соглашения с банком или лизинговой компанией. Завершение пе

реговоров и подписание договоров происходит обычно одновре

менно, в крайнем случае с разницей в два-три дня;

• лизинговая процедура требует незначительного количества

документов (исключение составляют сложные лизинговые опера

ции, в которых задействованы зарубежные партнеры). Мелкие и

средние лизинговые операции осуществляются на основе типовых,

стандартных соглашений, а по крупным сделкам составляются

156____________________________________ Раздел П. Теория кредита

индивидуальные контракты. Положительным моментом является также адаптация (приспособление) сроков арендных платежей к срокам окупаемости инвестиций;

• в отличие от классического банковского кредита он дает возможность полного финансирования всех расходов, включая накладные. Это позволяет экономить собственные и ликвидные средства, повышает платежеспособность предприятия: пока арендатор не использует опцион покупки в конце срока действия соглашения, стоимость лизингового имущества не зачисляется в баланс.

В условиях острой конкуренции использование финансового (банковского) лизинга весьма эффективно, особенно в высокотехнологичных отраслях. Он позволяет быстро и без резкого финансового напряжения обновлять производственные фонды. В некоторых типах лизинговых соглашений предусматривается также обновление арендованного имущества (компьютеров, прочей информационной техники) до истечения срока аренды.

Рынок финансового (банковского) лизинга, прежде всего лизинга недвижимости, чувствителен к изменениям налогового законодательства. Так, увеличение ставок на прибыль без изменения способа расчета налогооблагаемой базы (в смысле отнесения арендных платежей на себестоимость) стимулирует лизинг, делает его более выгодным. В то же время изменение налогооблагаемой базы может неблагоприятно сказаться на лизинговых операциях даже при снижении налогового пресса в целом, если плохо построена законодательная база.

Существует также международный лизинг. Международный лизинг — это финансовый лизинг, при котором одна из сторон (лизинговая фирма, арендодатель, арендатор) принадлежит другой стране, а также трем разным странам. Существуют такие типы международного лизинга, как импортный (объектом лизинга выступает имущество, поступающее от зарубежных поставщиков) и экспортный (объектом лизинга является имущество, предназначенное зарубежным получателям).

Различают особенности лизинговых операций по отношению между заемщиком и сдающим в наем, т.е. прямой (изготовитель или владелец имущества выступают как сдающие в наем) и косвенный (сдача в аренду ведется через посредника).

По типу финансирования лизинг делится на срочный (одноразовая аренда) и револьверный (возобновляемый) — по истечении первого срока договор продлевается. Объекты лизинга сменяются в определенные отрезки времени в зависимости от износа и по желанию арендатора, который берет на себя расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу не оговариваются. Объектами лизинга

9. Формы кредита__________________________________________ 157 •

служат, как правило, грузовики и оборудование, техническое обслуживание которого требует новых специальных знаний (оргтехника, электронное оборудование, станки).

По отношению к арендному имуществу лизинг делится на чистый (дополнительные расходы берет на себя арендатор) и полный (арендодатель берет на себя техобслуживание имущества и другие расходы).

При организации ведения лизинговых операций арендодателям следует принимать во внимание ряд факторов:

• структуру потенциальных арендаторов (хозорганы, коопе

ративы, учреждения банков, совместные предприятия, обществен

ные организации, граждане);

• отрасли приложения лизинга (промышленность, строитель

ство, транспорт и т.д.);

• типы контрактов и имущества (оборудование, ЭВМ, транс

портные средства, недвижимость и т.д.);

• транспортные расходы по доставке сдаваемого в аренду иму

щества.

Необходимо организовать работу по определению спроса и предложения на виды имущества, рекламе лизинговых операций банка. Начинать рекомендуется с несложного оборудования, техническое обслуживание которого может обеспечить сам арендатор. Хозорган-арендатор обращается в обслуживающее его учреждение банка либо банк сам находит потенциальных клиентов, как арендаторов, так и поставщиков оборудования. Заявка на лизинг с точным указанием оборудования оформляется специальным документом. Специалист по лизингу собирает в картотеку информацию о потенциальном клиенте, т.е. оценку его способности выплачивать арендную плату за эксплуатацию арендуемого оборудования и возможность замены оборудования (например, заменить стандартное оборудование значительно легче, чем специальное).

Для подготовки исходных данных расчета по договору лизинга работник должен проанализировать такую информацию, как цену имущества, применяемую банковскую ставку и комиссию за лизинг, аванс в момент закупки имущества, продолжительность действия договора, периодичность арендных взносов, метод начисления амортизации, величину выкупа по остаточной стоимости.

Разработка договора лизинга и оформление необходимых документов требуют от работников банка специальных знаний и опыта. При расчете платежей по лизингу учитываются такие факторы, как процентная ставка по долгосрочным кредитам, сумма кредитов (других банков) и процентов по ним в случае необходимости, ставки налога для потенциального арендатора банка, нормы и порядок амортизационных отчислений, срок службы имущества, пред-

158____________________________________ Раздел II. Теория кредита

полагаемая остаточная стоимость имущества, операционные расходы отдела лизинга, способ начисления норматива рентабельности (нормы прибыли) для этого типа банка.

Непременным условием лизинговой сделки должна быть одинаковая выгода как для арендодателя, так и для арендатора. В современных промышленно развитых странах крупные банки предоставляют консультации по ведению лизинговых операций, юридические консультации в области налогов и отчетности с привлечением юристов и бухгалтеров-ревизоров (аудиторов). Отделы лизинга в крупных банках могут также готовить необходимые юридические и методические документы, а также пакеты программ для ЭВМ.

Необходимо учитывать, что лизинг является методом финансирования, развившимся из кредита. Поэтому выгода для банка от определенной лизинговой сделки может состоять в простоте отражения по бухгалтерскому учету, а также предусмотренных расчетами льготных периодах, сроках выплаты арендной платы (ежемесячно, поквартально, полгода и год, выплачиваемых заранее или по истечении определенного срока), платежах с правом продления аренды с целью отсрочки возмещения остаточной стоимости, возможности продления аренды на срок, более длительный, чем по банковскому кредиту.

При финансировании лизинговой операции существуют такие риски, как риск наложения ареста на имущество и изъятие его в доход бюджета, риск плохого обслуживания оборудования или имущества, риск невыгодной перепродажи имущества на рынке подержанных товаров, риск дополнительных денежных расходов и времени, потраченных на возвращение и перепродажу имущества.

От вышеуказанных рисков банк (арендодатель) или арендатор могут застраховаться общественным или государственным органом от риска невозврата лизингового кредита, страхованием остаточной стоимости имущества, а также защитой арендодателя обязательством арендатора по продаже имущества.

Поиск по сайту: