АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит расчетов с прочими дебиторами и кредиторами. Контроль расчетов за товары, проданные в кредит, проводится с использованием методических приемов документального контроля и реализующих эти приемы

Контроль расчетов за товары, проданные в кредит, проводится с использованием методических приемов документального контроля и реализующих эти приемы контрольно-ревизионных процедур. В процессе проверки руководствуются Основными положениями о порядке расчетов за проданные рабочим и служащим в кредит товары и кредитования промышленных предприятий по операциям, связанным с этими расчетами. Проверяя организацию расчетов с покупателями за товары, проданные в кредит, необходимо изучить организацию расчетных отношений между предприятиями торговли и предприятиями, работники которых приобретают товары в кредит, наличие договоров, сроки представления поручений-обязательств покупателей, порядок погашения кредита и т.д.

Состояние расчетов за товары, проданные в кредит, изучается по данным учета по субсчету 76 "Расчеты с разными дебиторами и кредиторами", субсчету 6 "Расчеты за товары, проданные в кредит". Проверяются, прежде всего, расчеты с покупателями, которые имеют просроченную задолженность. Определяются причины образования просроченной задолженности. Основной из них является нарушение правил предоставления кредита: выдача справок временным и сезонным работникам; выдача работнику нескольких справок одновременно на приобретение товаров в кредит; несвоевременное возвра-242

щение торговому предприятию поручения-обязательства в связи с увольнением работника; непринятие мер торговым предприятием к принудительному взысканию задолженности по кредиту.

В процессе проверки расчетов за товары, проданные в кредит, выявляются случаи неправильного взимания с покупателя платы за пользование кредитом, начисления пени за несвоевременное погашение кредита, отражения этих операций на счетах бухгалтерского учета и отчетности.

Проверкой расчетов по индивидуальному жилищному строительству устанавливают характер, законность и дату возникновения задолженности за каждым индивидуальным застройщиком, соблюдение сроков ее погашения и меры, предпринимаемые предприятием по взысканию просроченной задолженности. В случае выдачи займов на индивидуальное жилищное строительство выявляют обоснованность и размер их выдачи, сроки возврата и фактическое погашение полученных сумм. Используя прием встречной сверки записей, произведенных по субсчету 73/1 "Расчеты по предоставленным займам" и счетам 50 "Касса", 51 "Расчетный счет", 70 "Расчеты с персоналом по оплате труда" определяют своевременность и полноту отражения поступивших от индивидуальных застройщиков взносов в погашение их задолженности. Тщательной проверке подлежит каждый случай списания задолженности с лицевых счетов отдельных ссудополучателей в целях установления законности и реальности этих операций.

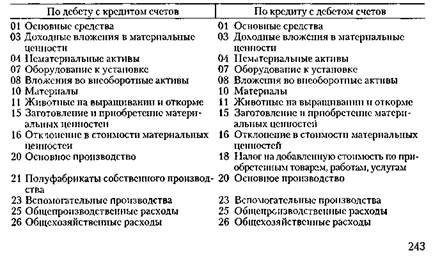

Аудитором внимательно изучаются бухгалтерские записи по счету 76 "Расчеты с разными дебиторами и кредиторами". Счет 76 "Расчеты с разными дебиторами и кредиторами" корреспондирует:

Проверка расчетов с прочими дебиторами и кредиторами производится по отдельным субсчетам к счету 76 "Расчеты с разными дебиторами и кредиторами". При проверке расчетов по исполнительным документам устанавливаются правильность удержаний из оплаты труда рабочих и служащих сумм по исполнительным листам в пользу других предприятий и лиц, а также своевременность перечисления удержанных сумм получателям.

В процессе контроля расчетов с квартиросъемщиками и лицами, проживающими в общежитиях, проверяют своевременность и правильность начисления платы за пользование квартирами, общежитиями и коммунальными услугами, своевременность и полноту погашения этой задолженности. При контроле применяют встречную

сверку данных в ведомости учета расчетов с жильцами квартир и общежитий (или машинограммы) с показателями кассовых отчетов. При необходимости подвергают выборочной проверке расчеты с отдельными квартиросъемщиками путем их опроса и ознакомления с имеющимися у них квитанциями об оплате указанных услуг. Особое внимание обращают на правильность и полноту начисления платы за коммунальные услуги и оприходования поступивших сумм в кассу предприятия, так как на практике встречаются случаи бесплатного предоставления квартир и коммунальных услуг работникам, которые по действующему законодательству не пользуются таким правом, а также допускается неполное оприходование фактически поступившей платы от квартиросъемщиков и жильцов общежитий.

Своевременность и полноту начисления и поступления взносов родителей за содержание их детей в детских дошкольных учреждениях выявляют путем сверки записей по наличию детей в этих учреждениях на отдельные даты ревизуемого периода (табель учета посещаемости детей в детском дошкольном учреждении), начислению платы за их содержание (ведомость расчетов с родителями за содержание детей в детских дошкольных учреждениях) и поступлению ее в кассу предприятия (кассовая книга).

Особое внимание следует уделить проверке расчетов с депонентами, установить причины и реальность возникновения задолженности, законность ее списания. Депонирование оплаты труда может производиться либо по причине болезни работника, либо когда лицо находится в командировке. Чтобы установить реальность возникновения и законность списания депонентской задолженности, необходимо сверить депонированные суммы с расчетно-платежными ведомостями за соответствующий период, сличить подписи депонентов в различных документах (расходных кассовых ордерах, платежных ведомостях, заявлениях и др.), в случае необходимости, пригласить отдельных депонентов для подтверждения получения ими соответствующих сумм.

Следует также убедиться в обоснованности фактов, послуживших основанием для перечисления депонированных сумм в банки на лицевые счета отдельных депонентов или перечисления почтовым переводом. В случае необходимости проверяется подлинность документов, послуживших основанием для начисления оплаты труда или зачисления на работу отдельных лиц. В практике имеют место случаи начисления оплаты труда работникам за невыполнявшиеся работы, которая впоследствии депонируется и присваивается кассиром и бухгалтером. Причем депонированные суммы могут причитаться как рабочим предприятия, так и вымышленным лицам. Для незаконного получения таких сумм в расходных кассовых ордерах или в карточках депонентов подделываются подписи получателей денег.

Поиск по сайту: