АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит расчетов по налогам с бюджетом и внебюджетным платежам

Государственный бюджет — централизованный фонд денежных средств, который республика использует на финансирование мероприятий по развитию экономики, оборону, содержание органов государственного управления и на другие цели. В условиях рынка расширяются взаимоотношения предприятий и фирм различных форм собственности с бюджетом. В Республике Беларусь создана налоговая служба, призванная осуществлять контроль за правильностью исчисления сумм платежей и своевременностью их перечисления в доход государственного бюджета.

Законодательством республики предусмотрены широкие права Министерства по налогам и сборам. В частности, оно имеет право применять к предприятиям и фирмам финансовые санкции в виде взыскания всей суммы сокрытой или заниженной прибыли (дохода) либо суммы налога за иной сокрытый (неучтенный) объект налогообложения и штрафа в размере той же суммы; при повторном нарушении — штрафа в двойном размере, а также взыскание определенного процента от причитающихся сумм налогов или других обязательных платежей за отсутствие учета прибыли (дохода), ведение этого учета с нарушением установленного порядка, за непредоставление либо несвоевременное предоставление налоговых деклараций, отчетов, расчетов и других документов, необходимых для исчисления и уплаты и других обязательных платежей. 252

В силу этого при проверке расчетов с бюджетом аудитор должен помочь предприятию (фирме) избежать финансовых потерь, связанных с санкциями, налагаемыми налоговыми службами ввиду неправильного исчисления и несвоевременного перечисления платежей в бюджет. В связи с этим особенно тщательно необходимо проверить правильность составления соответствующих расчетов платежей в бюджет и во внебюджетные фонды и своевременность их перечисления в соответствии с существующим в республике законодательством.

Аудитор составляет следующую вспомогательную ведомость по каждому налогу, который уплачивает проверяемый субъект хозяйствования (табл. 8.13).

Таблица 8.13. Ведомость проверки правильности и полноты уплаты налога на добавленную стоимость

| Наименование налога | Начислено согласно расчету на предприятии | Следовало начислить согласно расчету аудитора | Отклонение, + (-) | Срок перечисления | Фактически перечислено | Отклонение, + (—) |

Перечень платежей в бюджет и во внебюджетные фонды регламентируется действующим законодательством республики, а порядок осуществления расчетов с бюджетом и внебюджетными фондами по отдельным видам платежей — соответствующими методическими указаниями и инструкциями Министерства финансов Республики Беларусь и Министерства по налогам и сборам.

Поскольку местные налоговые инспекции систематически проверяют состояние расчетов предприятий с бюджетом, то в процессе аудиторской проверки следует обстоятельно изучить акты проверок, проведенных налоговой инспекцией, выяснить у нее, имеются ли претензии к проверяемому предприятию.

Общей задачей контроля является установление по всем видам платежей в бюджет и во внебюджетные фонды правильности исчисления суммы платежей, своевременности взносов (перечислений) причитающихся сумм, выяснение причин просрочки платежей и за чей счет отнесена уплаченная пеня, какие меры приняты к лицам, виновным в несвоевременном перечислении средств, и мероприятия по предотвращению допущенных нарушений. Основными источниками информации для контроля расчетов с бюджетом будут являться: справки и расчеты по отдельным видам платежей; декларации; выписки учреждений банка и приложенные к ним документы о перечислениях причитающихся сумм в бюджет и во внебюджетные фонды; акты проверок, произведенных налоговыми инспекциями; бухгал-

терские записи по счету 68 "Расчеты по налогам и сборам"; журналы-ордера или соответствующие машинограммы.

В процессе проверки следует уточнить правильность выведения оборотов и сальдо по каждому виду платежей на конец отчетного периода. Для этого данные аналитического учета по каждому виду платежей сопоставляют с записями в журнале-ордере (соответствующей машинограмме) и Главной книге. Своевременность и полноту расчетов с бюджетом можно установить проверкой выписок банка и приложенных к ним первичных платежных документов. При расхождениях в записях и выявлении случаев допущения неточности расчетов с бюджетом нужно установить их характер и принять меры к их устранению; выяснить, уплатило ли предприятие штрафы, пени налоговым инспекциям за неправильное определение размера платежей или их просрочку. Особо следует выделить случаи, когда взыскание средств в бюджет было связано с необоснованным включением в себестоимость затрат или с перерасходом материальных ресурсов сверх потребности, определенной проектно-сметной документацией, или с использованием таких ресурсов не по назначению. Как правило, штрафы и пени подлежат взысканию с должностного лица, виновного в пропуске срока или неправильно исчислившего соответствующие платежи в бюджет.

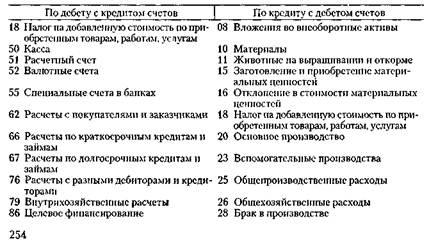

К внебюджетному фонду относятся отчисления в фонд социальной защиты населения, учитываемые на счете 69 "Расчеты по социальному страхованию и обеспечению". Важным участком проверки является изучение аудитором правильности составления корреспонденции счетов по счетам 68 и 69. Так, счет 68 "Расчеты по налогам и сборам" корреспондирует:

|

|

А счет 69 "Расчеты по социальному страхованию и обеспечению" корреспондирует:

При проверке правильности и своевременности расчетов с данным фондом аудитору следует руководствоваться действующим законодательством и инструкциями. Отчисления в фонд социальной защиты населения производятся от фонда оплаты труда, однако существует перечень выплат, на которые не начисляются взносы по государственному социальному страхованию. К таким выплатам относятся.

1 Выходное пособие при прекращении трудового договора (контракта).

2. Государственные пособия, выплачиваемые за счет средств рес

публиканского бюджета и государственного социального страхова

ния.

3. Компенсации и выплаты в связи с предоставлением льгот в

соответствии с Законом Республики Беларусь "О социальной за

щите граждан, пострадавших от катастрофы на Чернобыльской

АЭС", исключая доплаты до размера прежнего заработка при пере

воде работников по медицинским показаниям на нижеоплачивае

мую работу, доплаты к заработной плате гражданам, работающим

на территории радиоактивного загрязнения, и оплаты дополни

тельного отпуска.

4 Суммы, выплачиваемые в соответствии с законодательством Республики Беларусь в возмещение морального вреда, причененного работникам.

5. Суммы, выплачиваемые в возмещение расходов, а также ком

пенсации (в том числе надбавки и компенсации взамен суточных),

выплачиваемые работникам в пределах норм, установленных зако

нодательством Республики Беларусь; суммы, выплачиваемые в воз

мещение дополнительных расходов, связанных с выполнением ра

ботниками трудовых обязанностей.

6. Стоимость выдаваемых в соответствии с нормами, установлен

ными законодательством Республики Беларусь, специальной одеж

ды, специальной обуви, других средств индивидуальной защиты, мы

ла, смывающих и обезжиривающих средств, молока или других рав

ноценных пищевых продуктов, а также лечебно-профилактического

питания или в соответствующих законодательству случаях сумма де

нежных затрат по их приобретению; форменой одежды и обмундиро

вания, выдаваемого работникам в соответствии с законодательством

Республики Беларусь.

7. Стоимость наград в денежном или натуральном выражении,

присуждаемых за призовые места на районных, областных, респуб

ликанских соревнованиях, смотрах, конкурсах и других аналогичных

соревнованиях.

8. Единовременные выплаты и стоимость подарков работникам в

связи с юбилейными датами рождения работников (40, 50, 60 лет и

256

последующие юбилейные даты), а также при увольнении в связи с выходом на пенсию.

9. Суммы средств, выдаваемые работникам, нуждающимся в со

ответствии с законодательством Республики Беларусь в улучшении

жилищных условий, на строительство (реконструкцию), покупку

жилых помещений, а также на полное или частичное погашение кре

дитов (ссуд), полученных на указанные цели.

10. Материальная помощь, оказываемая в соответствии с дей

ствующим законодательством Республики Беларусь, а также в связи

с постигшим их стихийным бедствием, пожаром, хищением имущес

тва, увечьем, тяжелой болезнью, смертью их близких родственников,

вступлением в брак, рождением ребенка.

11.Стоимость приобретенных за счет средств нанимателя путе

вок в детские оздоровительные учреждения, бесплатно выдаваемых

работникам билетов на детские представления и (или) кондитерских

наборов их детям в связи с праздником Нового года.

12. Доходы по акциям и другие доходы, получаемые от участия

работников в управлении собственностью предприятия (дивиденды,

проценты).

13. Суммы страховых платежей (взносов), уплачиваемых нани

мателем в соответствии с законодательством Республики Беларусь в

пользу отдельных категорий работников по договорам обязательно

го государственного личного страхования.

Поиск по сайту: