АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит нематериальных активов. При проверке операций с нематериальными активами аудитор должен определить законность и правильность включения ценностей в состав нематериальных активов

При проверке операций с нематериальными активами аудитор должен определить законность и правильность включения ценностей в состав нематериальных активов. Наиболее часто встречаются следующие объекты нематериальных активов: расходы на научно-исследовательские, опытно-конструкторские, технологические работы и др. Аудитор оценивает нематериальные активы с точки зрения доходности для предприятия и особенно если данные нематериальные активы внесены в качестве взноса в уставный фонд предприятия.

Далее аудитор проверяет правильность учета поступивших нематериальных активов. При этом следует знать, что нематериальные активы должны учитываться на счете 04 "Нематериальные активы". Оцениваются поступающие на предприятие нематериальные активы по цене их приобретения и плюс затраты на подготовку их к использованию.

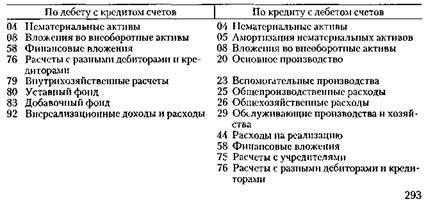

Аудитор внимательно изучает бухгалтерские записи, сделанные на предприятии. Следует учитывать, что счет 04 "Нематериальные активы" корреспондирует:

Аудитору следует помнить, что нематериальные активы должны приходоваться на предприятии только на основании соответствующих первичных документов. Основными документами, как правило, являются акты приемки нематериальных активов, накладные, квитанции. Аудитор внимательно изучает аналитический учет нематериальных активов, который ведется по их видам на счете 04 "Нематериальные активы".

Одним из видов нематериальных активов является интеллектуальная собственность. Под аудитом интеллектуальной собственности понимается проверка правильности оформления первичных документов и организации бухгалтерского учета интеллектуальной собственности на предприятии. Объектами интеллектуальной собственности являются открытия, изобретения, промышленные образцы, базы данных, экспертные системы, товарные знаки, фирменные наименования и знаки обслуживания, объекты авторского права и другие.

При необходимости может проводиться техническая экспертиза объектов интеллектуальной собственности и юридический анализ документов, подтверждающих право на их собственность. Для данной экспертизы привлекаются патентные поверенные и юристы.

При этом аудите в первую очередь проверяется факт наличия произведений творческой деятельности (объекта интеллектуальной собственности), что достигается проверкой документов, где объект описан, изображен или иным образом зафиксирован на материальных носителях Это может быть документация, в которой описана технология производственного процесса, конструкторская документация, изображение промышленных образцов, базы данных или другая документация, позволяющая идентифицировать объект интеллектуальной собственности. При этом информация об объекте интеллектуальной собственности может быть отражена на бумажных, машинных или иных носителях информации. Аудитор проверяет наличие акта приема-передачи, подтверждающего факт получения предприятием данного объекта интеллектуальной собственности.

Аудитору следует изучить документы, подтверждающие право предприятия на соответствующий объект интеллектуальной соб-

ственности. Такими документами, как правило, являются документы подтверждающие создание данного объекта, договор о переуступке права, лицензионное соглашение и т.п.

Необходимо установить правильность стоимостной оценки объектов интеллектуальной собственности и достоверность определения величины затрат, необходимых для приведения объектов в состояние, пригодное для их использования на предприятии. Аудитору следует учитывать, что первоначальная оценка стоимости нематериальных активов — объектов интеллектуальной собственности — определяется разными способами: в случае вложения интеллектуальной собственности в уставный фонд — согласно заключению экспертов; в случае приобретения объекта интеллектуальной собственности у других предприятий и лиц за плату — исходя из фактических затрат по приобретению (созданию) и приведению в состояние готовности этих объектов; в случае получения объектов интеллектуальной собственности от других предприятий и лиц безвозмездно — экспертным путем.

Изучается правильность оприходования и отражения интеллектуальной собственности на счете 04 "Нематериальные активы", учитывающем нематериальные активы в корреспонденции со счетами 75 "Расчеты с учредителями", 51 "Расчетный счет", 08 "Вложения во внеоборотные активы" и другими, а также обоснованность их выбытия (продажи, списания, передачи безвозмездно) по счету 05 "Амортизация нематериальных активов". Синтетический учет интеллектуальной собственности сверяется с данными аналитического учета, который ведется по видам и отдельным объектам.

Обращается внимание на правильность учета амортизации интеллектуальной собственности, которая должна вестись на счете 05 "Амортизация нематериальных активов" в целом и по отдельным видам и объектам. Величина амортизации интеллектуальной собственности исчисляется ежемесячно по нормам, рассчитанным предприятием самостоятельно, исходя из первоначальной стоимости и срока ее полезного использования. По объектам нематериальных активов, по которым невозможно определить срок полезного использования, норма амортизации устанавливается 10 % годовых, т.е. 10 лет, но не более срока деятельности предприятия.

Аудитор устанавливает, на все ли объекты нематериальных активов начисляется износ, какова периодичность начисления и правиль-. но ли он включается в себестоимость производимой на предприятии продукции, выполняемых работ и оказываемых услуг.

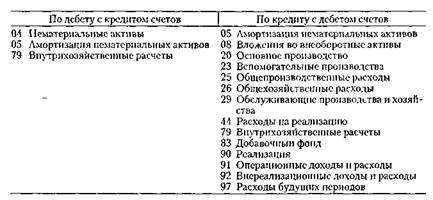

Аудитором внимательно анализируются записи по счету 05 "Амортизация нематериальных активов". Следует учитывать, что счет 05 "Амортизация нематериальных активов" корреспондирует:

В заключение аудитор должен проверить правильность списания нематериальных активов. Нематериальные активы должны списываться за счет начисленной на предприятии амортизации нематериальных активов, отраженной на счете 05 "Амортизация нематериальных активов".

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы должны приниматься к бухгалтерскому учету на счете 04 "Нематериальные активы" в сумме фактических затрат, при этом дебетуется счет 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по основным видам деятельности кредитуется счет 04 "Нематериальные активы" в корреспонденции с дебетом счетов учета затрат (20 "Основное производство", 26 "Общехозяйственные расходы" и т.д.).

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд суммы расходов, не отнесенные на расходы по основным видам деятельности, списываются в дебет счета 91 "Операционные доходы и расходы" в корреспонденции с кредитом счета 04 "Нематериальные активы".

При выбытии объектов нематериальных активов (продажа, списание, передача безвозмездно и др.) сумма начисленной по ним амортизации списывается с отражением по дебету счета 05 "Амортизация

нематериальных активов" и кредиту счета 04 "Нематериальные активы" (субсчет "Выбытие нематериальных активов").

9.6. Аудит операций по переоценке основных средств

В условиях рыночной экономики важно реально оценить активы предприятия. Поэтому в процессе проверки аудитору необходимо выяснить, проводилась ли предусматриваемая правительством Республики Беларусь переоценка имущества, правильность применения коэффициентов пересчета балансовой стоимости объектов и отражение восстановительной стоимости в бухгалтерском учете.

Приступая к ревизии переоценки, аудитор должен проверить: сроки проведения переоценки, установить, с помощью какого метода проводился пересчет стоимости основных средств; наличие и достоверность документов, подтверждающих рыночную стоимость; первичные документы по переоценке основных средств.

Порядок проведения переоценки основных фондов организации предусматривает единые правила проведения переоценки для предприятий всех форм собственности. Переоценке подлежат все основные фонды, числящиеся на балансе организации, независимо от их технического состояния (степени износа), как действующие, так и находящиеся в запасе (резерве на складе), консервации, основные фонды, сданные в аренду или временное пользование — здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот и прочие основные фонды.

Кроме этого необходимо помнить, что основные средства, переданные в аренду, переоцениваются организацией, на балансе которой числится это имущество, по согласованию с другой стороной, участвующей в договоре аренды. Переоценке не подлежат стоимость земельных участков и библиотечных фондов, объекты лизинга в период действия договора. Для переоценки основных средств используются описи инвентарных карточек или инвентарные книги по состоянию на 1 января.

При переоценке изменяются: первоначальная стоимость (после переоценки называемая восстановительной стоимостью), остаточная стоимость и сумма амортизации основных фондов. При этом следует учитывать, что процент амортизации не изменяется, т е. пропорциональное соотношение восстановительной, остаточной стоимости

и суммы амортизации после переоценки должно сохраниться таким же, как и до переоценки.

Переоценка по усмотрению организации проводится: путем индексации первоначальной стоимости с использованием коэффициентов пересчета, публикуемых Министерством статистики и анализа, по состоянию на 1 января; путем прямого пересчета первоначальной стоимости в цены, складывающиеся на 1 января, на соответствующие виды аналогичных основных средств.

При проведении переоценки индексным способом необходимо первоначальную стоимость умножить на соответствующий коэффициент. Для определения амортизации необходимо найти соотношение в процентном выражении между первоначальной стоимостью и износом, после чего восстановительную стоимость умножить на полученное процентное соотношение.

Если проверяемое предприятие при переоценке основных средств использовало способ прямого пересчета, то аудитор проверяет документы и материалы, подтверждающие рыночную цену. Такими документами могут быть справки с завода-изготовителя с прибавлением расходов по перевозке и монтажу оборудования, справки от торговых организаций об уровне цен, сведения об уровне цен на данные виды средств, опубликованные в печати или каталогах, а также экспертные заключения о рыночной стоимости зданий и сооружений, остальных средств.

При применении метода прямой оценки могут быть использованы документально подтвержденные цены соответствующего объекта в иностранной валюте на дату переоценки, которая пересчитывается по курсу Национального банка на 1 января в белорусские рубли. Необходимо помнить, что переоценке подлежат и безвозмездно полученные основные средства в соответствии с датой их первого приобретения.

Первичным документом по переоценке основных средств является ведомость переоценки, куда из инвентарных карточек или описей записывается каждый объект, а после переоценки составляется акт о результатах переоценки, на основе которого составляются записи по счетам бухгалтерского учета по состоянию на 1 января.

Аудитор обязан проверить правильность отражения результатов переоценки основных средств на счетах бухгалтерского учета. По результатам переоценки основных средств записи по счетам будут следующие:

Поиск по сайту: