АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Задачи, обязанности и права ревизионных комиссий акционерных обществ

Ревизионная комиссия избирается открытым или тайным голосованием на общем собрании или собрании уполномоченных. Порядок избрания и число членов ревизионной комиссии определяется, как правило, уставом акционерного общества В ревизионную комиссию могут быть избраны только члены данного акционерного общества, которые не являются лицами, служебная деятельность которых подвергается проверке ревизионной комиссией.

Председатель и члены ревизионной комиссии, не оправдавшие доверия членов акционерного общества, могут быть отозваны досрочно по решению общего собрания или собрания уполномоченных.

На ревизионную комиссию возложены задачи контроля за соблюдением устава акционерного общества, правил внутреннего распорядка, законности договоров и хозяйственных операций, сохранностью имущества, расходованием денежных средств и товарно-материальных ценностей, правильностью учета, отчетности и расчетов с работниками предприятия, а также за своевременным рассмотрением администрацией и должностными лицами жалоб и заявлений членов акционерного общества.

Ревизионная комиссия проводит ежегодно ревизии хозяйственно-финансовой деятельности акционерного общества, периодически проверяет хозяйственную деятельность внутрипроизводственных подразделений и дает свое заключение по годовому отчету предприятия. В этом заключении в краткой форме ревизионная комиссия излагает целевой характер использования средств в процессе уставной деятельности предприятия и подтверждает реальность важнейших показателей годового отчета Источниками данных для подготовки такого заключения служат план производственно-социального развития, записи по соответствующим счетам бухгалтерского учета и формам годового отчета, материалы текущих и годовой ревизий и проверок.

Ревизионная комиссия имеет право:

• проверять правильность использования и сохранность продук

ции, материально-технических и денежных средств, зданий, соору

жений и другого имущества;

• требовать необходимые для проверки документы от должнос

тных лиц;

i

• принимать участие в ревизиях и проверках хозяйственно-фи

нансовой деятельности, проводимых контролирующими органами;

• принимать жалобы и заявления от работников на неправильные

действия должностных лиц и принимать по ним необходимые меры;

• при выявлении растрат, хищений и других злоупотреблений че

рез орган управления акционерным обществом принимать меры по

взысканию причиненного ущерба и привлечению виновных лиц к от

ветственности;

• вносить по результатам ревизий и проверок предложения на

рассмотрение общего собрания или собрания уполномоченных.

Результаты деятельности ревизионной комиссии наиболее полно освещаются в ее годовом докладе. Обычно подготовке такого доклада предшествует специальное заседание ревизионной комиссии, на котором разрабатывается и принимается план подготовки доклада и распределяется работа между отдельными членами ревизионной комиссии. Выполнение каждым членом своей работы оформляется соответствующими справками, на основании которых формируется затем общий доклад ревизионной комиссии. В нем находят отражение такие вопросы, как степень выполнения плана производственного и социального развития предприятия, анализ эффективности производства отдельных видов продукции, анализ финансового состояния предприятия, его рентабельности, рационального использования трудовых ресурсов, производственных фондов и денежных средств, а также состояния сохранности имущества, соблюдения устава предприятия и правил внутреннего распорядка.

Отдельный раздел доклада должен быть посвящен непосредственно работе ревизионной комиссии: планированию и проведению ревизий и проверок в отчетном году, основным результатам и мерам, принятым по ним администрацией и управляющим органом общества. В заключение излагаются предложения, направленные на устранение выявленных недостатков и нарушений и улучшение производственно-финансовой деятельности акционерного общества и работы его ревизионной комиссии.

2.6. Порядок составления и содержание акта ревизии деятельности предприятия

По результатам ревизии, в ходе которой выявлены нарушения актов законодательства в сфере экономики, составляется акт. Результаты ревизии, в ходе которой не выявлено нарушений актов законодательства, оформляются справкой.

В случае, если выявленное нарушение или злоупотребление может быть сокрыто или по выявленным фактам необходимо принять неотложные меры по их устранению и привлечению к ответственнос-42

ти виновных лиц, проверяющим до окончания ревизии составляется отдельный промежуточный акт.

Промежуточный акт подписывается проверяющим (руководителем ревизионной группы), соответствующими должностными лицами проверяемого субъекта, а также лицами, причастными к выявленным нарушениям, от которых в обязательном порядке истребуются письменные объяснения.

Один экземпляр акта передается руководителю проверяемого субъекта. Факты, изложенные в промежуточном акте, включаются в общий акт ревизии. Акт составляется руководителем ревизионной группы. В нем излагаются результаты изучения всех вопросов, которые были поставлены в программе ревизии.

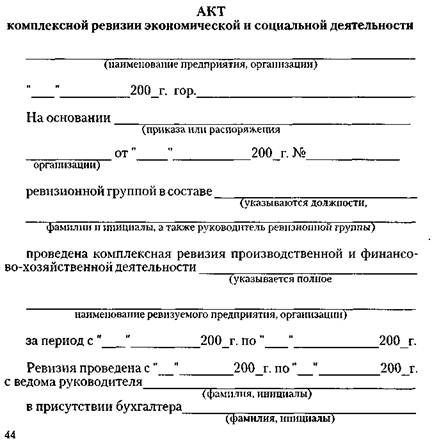

Акт состоит из вступительной (общей) и результативной (исследовательской) частей. Во вступительной части указываются: полное наименование документа (акта), дата и место его составления; основание для проведения ревизии (дата и № приказа о назначении ревизии, название организации, издавшей приказ), ее начало и окончание; состав ревизионной группы (должность, фамилия, имя, отчество каждого лица, осуществлявшего ревизию); наименование ревизуемого предприятия (объединения) и период производственной и хозяйственно-финансовой деятельности, за который проводилась ревизия; фамилии и инициалы должностных лиц ревизуемого предприятия, ответственных за его производственную и финансово-хозяйственную деятельность. Если в ревизуемом периоде произошла смена руководящих работников, в акте указываются фамилия лица, занимавшего ранее должность, и время его работы, а также фамилия лица, назначенного на должность, и дата назначения. Это необходимо для объективного установления меры ответственности за нарушения и недостатки, вскрытые ревизией. Далее приводятся сведения о предыдущей ревизии (кем проведена и за какой период деятельности предприятия). Это позволяет установить преемственность ревизии, т. е. не был ли пропущен без контроля какой-либо период в деятельности ревизуемого предприятия. Здесь же указывается также, что ревизия проведена с ведома руководителя предприятия и в присутствии главного бухгалтера.

Во вступительной части приводятся краткие данные о ревизуемом предприятии, его организационной структуре и виде деятельности, указывают способы документальной проверки, какие операции (кассовые, банковские, расчеты с подотчетными лицами и т.д.) проверены сплошным способом, а какие — выборочным. В последнем случае отмечают периоды, выбранные для проверки. Это необходимо для установления меры ответственности ревизора, если впоследствии окажется, что он не отразил в акте выявленные нарушения. Здесь также приводятся способы проведения инвентаризаций материальных ценностей, основных средств, а также расчетов с дебитора-

ми и кредиторами и т.д. Заканчивается вступительная часть акта стереотипной фразой: "Настоящей ревизией установлено следующее...", после чего следует изложение результативной части.

Назначение вступительной части акта ревизии состоит в том, чтобы показать, как была организована документальная ревизия и что собой представляет объект ревизии. Это имеет важное юридическое значение при использовании такого документа в качестве источника доказательства. В связи с этим содержание вступительной части акта должно быть более или менее однообразно для всех ревизий, независимо от их характера, задач и целей.

Вступительная часть основного акта ревизии имеет следующий вид.

Кассовые и расчетно-кредитные операции, операции по формированию финансовых результатов и фондов проверены сплошным способом. Начисление заработной платы проверено выборочно, проверялись операции за апрель, июль и октябрь месяцы в ревизуемом периоде (и так по всем объектам ревизии).

Настоящей ревизией установлено следующее (излагается результативная часть акта ревизии по соответствующим разделам программы).

Результативная (исследовательская) часть акта ревизии представляет собой систематизированный перечень выявленных нарушений, недостатков и злоупотреблений в процессе производственной и хозяйственно-финансовой деятельности предприятия (объединения) или организации. Эта часть акта состоит из отдельных разделов, соответствующих числу тем программы ревизии. Перед каждым разделом ставятся соответствующая римская цифра и его название.

I

При составлении акта комплексной ревизии производственной и хозяйственно-финансовой деятельности предприятия (объединения) в результативной части акта могут быть выделены следующие разделы.

I. Денежные средства, кассовые и банковские операции.

II. Расчетные и кредитные операции.

III. Производство и реализация продукции.

IV. Основные средства.

V. Товарно-материальные ценности.

VI. Труд и заработная плата.

VII. Затраты производства и себестоимость.

VIII. Прибыль, фонды и резервы.

IX. Инвестиции.

X. Бухгалтерский учет, отчетность и внутрихозяйственный кон

троль.

XI. Выполнение решений по результатам предыдущей ревизии.

XII. Приложения к акту.

Построение результативной части акта ревизии строго не регламентируется.

Каждая ревизия — это отдельное самостоятельное исследование ревизора (или группы ревизоров). В акте ревизии излагаются результаты этого исследования. Следовательно, построение и содержание акта зависят от результатов ревизии, поэтому дать какие-то конкретные рекомендации о его содержании для всех случаев и всех предприятий (организаций) невозможно.

В акт ревизии должны включаться всесторонне проверенные и документально обоснованные факты нарушений, злоупотреблений, бесхозяйственности, порчи и недостач, излишнего списания материальных ценностей и т.д. Все записи в акте должны быть бесспорными, точными и неопровержимыми.

Акт ревизии оформляется таким образом, чтобы по каждому отраженному в нем факту можно было четко ответить на следующие вопросы: содержание нарушения со ссылкой на соответствующие законы, постановления правительства, приказы, ведомственные ин-' струкции и другие нормативно-правовые документы; кто допустил нарушение (должность, фамилия, имя и отчество); по чьему указанию или разрешению совершено правонарушение (должность, имя и отчество) и каким образом было отдано это распоряжение; когда и где допущено нарушение (дата или период времени, в котором было со-" вершено нарушение, наименование службы или структурного подразделения — цех, склад и т.д.); каким способом совершено нарушение и чем оно вызвано (цель, причины, условия; в большинстве случаев ответ на этот вопрос может дать только расследование материалов ревизии следственными органами); последствия нарушения (размер причиненного материального ущерВа^и другое). В акт ревй-46

зии не должны включаться факты, основанные на заявлениях отдельных лиц и не подтвержденные документальными данными. Если в акт внесены не достаточно проверенные и необоснованные факты, то это лишает его доказательной силы и свидетельствует о слабой подготовке ревизора, о недобросовестном отношении к служебным обязанностям. Нецелесообразно отражать в акте ревизии факты, не содержащие элементов нарушений и не свидетельствующие о наличии недостатков в работе ревизуемого предприятия (объединения). Не допускается в акте ревизии излагать личные выводы и замечания ревизора в адрес руководителей ревизуемого предприятия, давать оценку работы предприятия (организации) в целом, его отдельных служб, подразделений и должностных лиц. Оценку деятельности предприятия (организации) может дать только руководитель организации, назначившей ревизию, в приказе по результатам ревизии. Не рекомендуется применять в акте ревизии такие термины, как "злоупотребление служебным положением", "преступная деятельность", "безответственное отношение", "превышение власти", "хищение", "разбазаривание", "бесхозяйственность" и т.п. Следует указывать в акте характер установленных недостатков: нарушение конкретных законов, постановлений правительства, инструкций, положений, непроизводительные расходы и потери, недостачи и излишки товарно-материальных ценностей и денежных средств.

Акт ревизии должен быть составлен грамотно, написан просто, ясно, деловым языком. Его не следует загромождать описанием структуры ревизуемого предприятия, изложением отчетных показателей из периодической и годовой отчетности (за исключением случаев, когда установлены факты вуалирования отчетности, приписок и необходимо сопоставить данные в представленной отчетности с фактическими), а также мелкими, незначительными нарушениями, которые по указанию ревизирующих были исправлены в период проведения ревизии. Внутри каждого раздела акта комплексной ревизии следует излагать факты по признаку их значимости, без соблюдения их хронологии во времени, т.е. в первую очередь освещать самые существенные факты, характеризующие недостатки, нарушения и злоупотребления.

Таким образом, чтобы составить качественный акт комплексной ревизии производственной и финансово-хозяйственной деятельности предприятия (объединения) или организации, необходимо внимательно систематизировать собранные при ревизии факты, группируя их по следующим признакам: а) связанные с привлечением к уголовной ответственности (растраты, хищения, порчи и т.п.); б) со взысканием с виновных лиц материального ущерба без привлечения их к уголовной ответственности; в) прочие; включать в акт ревизии существенные факты, характеризующие недостатки в работе пред-

приятия. Мелкие однородные нарушения и недостатки группировать по видам нарушений в специальных ведомостях, прилагаемых к акту. В основном акте излагать итоговые данные и содержание этих нарушений и делать ссылки на соответствующее приложение; включать в акт ревизии только проверенные и документально обоснованные факты; внимательно отредактировать акт, не допуская в нем неточных, неясных и небрежных формулировок.

Вскрытые ревизией факты злоупотреблений, незаконного расходования средств и другие нарушения, включенные в акт ревизии, должны подтверждаться подлинными документами, копиями документов и бухгалтерских записей, промежуточными актами, справками, расчетами, ведомостями, аналитическими таблицами, объяснениями и т.д.

Подлинные документы прилагаются к акту ревизии в тех случаях, когда они являются и средством преступления, и доказательством совершенного злоупотребления. Прежде всего, к таким документам будут относиться подложные документы, содержащие материальный и интеллектуальный подлог, сохранность которых на ревизуемом предприятии вызывает опасения. На место изъятого документа помещают копию с указанием на обороте основания и даты изъятия подлинника. В отдельных случаях разрешается не снимать копий с документов денежно-материальной отчетности (счета, наряды и т.п.), а передачу изъятых подлинных документов оформлять описью, подписанной ревизором и главным бухгалтером ревизуемого предприятия (организации). В акте указываются ^наименование изъятых подлинных документов, номер и дата их составления, а также наименование, номер и дата (месяц) составления учетных регистров, в которых они получили отражение на счетах бухгалтерского учета. На изъятых документах ревизор не имеет права делать каких-либо пометок, подчеркиваний, исправлений. Это необходимо для того, чтобы сохранить первоначальный вид документа для графической экспертизы. В акте должно быть указано, какие пометки обнаружены на самих изъятых документах. Копии документов и учетных регистров, прилагаемых к акту ревизии, заверяют руководитель и главный бухгалтер ревизуемого предприятия.

Промежуточные акты необходимы в тех случаях, когда факты, установленные в момент проверки, не могут быть подтверждены документами. Их составляют по результатам инвентаризации кассы, материальных ценностей, готовой продукции и основных средств, наличия денег у подотчетных лиц, состояния расчетов с поставщиками и подрядчиками, разными дебиторами и кредиторами, при контрольных обмерах и проверках качества выполненных строительно-монтажных работ, при контрольных запусках сырья и материалов в производство и по другим операциям. Промежуточные акты подписыва-48

ются членами ревизионной группы и должностными лицами. В основном акте кратко излагается сущность нарушений, отмеченных в промежуточных актах, и делается ссылка на них.

В справках, прилагаемых к акту ревизии, указываются: содержание нарушения или злоупотребления; наименование вышестоящей организации и должностного лица, разрешившего незаконную операцию, или должностного лица ревизуемого предприятия, выдавшего такое указание; должность и фамилия лиц, совершивших противозаконные действия; наименование, номер и дата документа, подтверждающего факты нарушений или злоупотреблений; наименование учетного регистра и формы отчетности, в которых отражены данные о произведенных незаконных операциях; размер причиненного материального ущерба.

Многочисленные однородные факты группируются по видам нарушений в отдельных ведомостях, которые прилагаются к основному акту ревизии. В акте отражаются не каждый в отдельности факт нарушения, а итоговые данные ведомостей, что значительно сокращает объем основного акта ревизии, улучшает процесс его чтения и анализа установленных фактов нарушений, злоупотреблений и других недостатков. Ведомости, например, применяются: для оформления результатов проверки целевого использования денежных средств, полученных в кассу предприятия со счетов в банке; регистрации нарушений, выявленных при ревизии расчетов с подотчетными лицами; для контроля за полнотой оприходования продукции; для проверки правильности начисления заработной платы и премий; правильности применения норм и расценок и др. Накопительные ведомости подписывают ревизор и главный бухгалтер ревизуемого предприятия.

Результаты экономического анализа производственной и финансово-хозяйственной деятельности ревизуемого предприятия оформляются в виде аналитических таблиц и расчетов, которые прилагаются к основному акту ревизии.

В случае обнаружения недостач, растрат, злоупотреблений и других недостатков материально ответственные и должностные лица представляют ревизору письменные объяснения по существу вскрытых фактов недостач и излишков денежных средств и товарно-материальных ценностей, нарушений и злоупотреблений. Такие объяснения позволяют тщательно изучить тот или иной факт, предотвратить включение в акт ревизии не полностью проверенные нарушения и являются подтверждением установленш ix фактов нарушений. Письменные объяснения прилагаются к основному акту ревизии. Если виновное лицо отказывается дать письменное объяснение по тому или иному факту, истребование объяснения производится служебной запиской (форма приводится ниже), составляемой в двух экземплярах. Один ее экземпляр прилагается к акту ревизии.

Получив письменное объяснение, ревизор должен проверить на месте изложенные в нем факты и дать свое заключение.

Все приложения к основному акту ревизии обязательно нумеруются; в конце акта ревизии необходимо перечислить все приложения к нему. Обычно все приложения остаются при первом экземпляре акта, который направляется в организацию, осуществляющую ревизию. К экземпляру акта, передаваемому ревизуемому предприятию, прилагаются копии лишь тех документов, на которых имеются подписи должностных лиц предприятия.

В отдельном разделе акта излагается выполнение решений по результатам предыдущей ревизии. В случае невыполнения отдельных пунктов в акте делается соответствующая запись. В этом случае может быть составлена опись невыполненных указаний и предложений по материалам предыдущей ревизии. Опись рекомендуется составлять по следующей форме.

Опись

Поиск по сайту: