АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит расчетов по возмещению материального ущерба

Материальным ущербом считается недостача материальных ресурсов, выявленная инвентаризацией, порча, приведшая к невозможности дальнейшего хозяйственного использования, потеря потребительских качеств, утрата, хищение, уничтожение, ухудшение или понижение ценности имущества и возникновение необходимости для

предприятия произвести затраты на восстановление и приобретение имущества или иных ценностей.

При проверке расчетов по возмещению материального ущерба в первую очередь используются счет 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба", по данным которых можно проанализировать изменение расчетов по возмещению материального ущерба на протяжении всего ревизионного периода. Такая проверка осуществляется, как правило, сплошным методом. В процессе ее необходимо изучить причины возникновения такой задолженности и ее реальность. Практика показывает, что основными причинами недостач, растрат и хищений являются: несоблюдение условий хранения товарно-материальных ценностей, отсутствие должного контроля за их сохранностью, несвоевременное и формальное проведение инвентаризаций. Следует внимательно проанализировать результаты проверок и инвентаризаций, проведенных за весь ревизуемый период, правильность принятых по ним решений и отражения в бухгалтерском учете установленных отклонений (недостач и излишков).

Особенно тщательно нужно проверить расчеты по недостачам, растратам и хищениям, выяснить причины их возникновения, полностью ли отнесены на виновных лиц суммы недостач, соблюдались ли сроки и порядок рассмотрения случаев недостач, потерь, растрат.

При проверке руководствуются действующим порядком учета регулирования выявленных недостач, потерь, растрат, списания различных долгов, по которым истекли сроки исковой давности.

Необходимо помнить, что выявленные при инвентаризациях и других проверках расхождения фактического наличия ценностей по сравнению с данными бухгалтерского учета регулируются в следующем порядке.

Недостача ценностей в пределах норм естественной убыли относится на издержки производства, а сверх норм естественной убыли и потери от порчи ценностей относятся на виновных лиц. Если недостачи ценностей и потери были следствием 'злоупотреблений, руководитель предприятия, не позднее пяти дней со дня обнаружения недостач и хищений, должен направить дело в судебно-следственные органы и предъявить гражданский иск. Недостачи ценностей сверх норм естественной убыли и потери от порчи материалов и продукции в случаях, когда конкретные виновники недостач и порчи не установлены, предприятие списывает на издержки производства (издержки обращения).

В дальнейшем следует проверить реальность задолженности по недостачам, растратам и хищениям. Для этого нужно установить правильность документального оформления инвентаризации (инвентаризационных описей, сличительных ведомостей, расписок материально ответственных лиц, протоколов заседаний инвентаризацион-

ных комиссий о регулировании отклонений); правильность расчета сумм, относимых на материально ответственных лиц; наличие обязательства материально ответственного лица о погашении недостачи (потерь) или решения суда.

Обязанностью проверяющего является анализ правильности исчисления суммы ущерба, подлежащего возмещению материально ответственными лицами. В случае недостачи, хищения, умышленного уничтожения или порчи государственных материальных ценностей ущерб определяется по действующим свободным ценам, сложив-лимся на день вынесения решения о его взыскании. При этом стои--,ость ценностей, приобретенных за иностранную валюту, исчисляется исходя из коммерческого курса рубля к иностранной валюте, устанавливаемого Национальным банком. По материальным ценностям, на которые установлены регулируемые цены, ущерб определяется по этим ценам, увеличенным на сумму дотации.

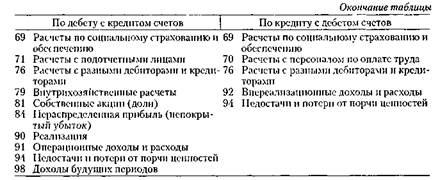

Важно проверить правильность бухгалтерского учета расчетов по недостачам, растратам и хищениям. В дебет субсчета 73-2 "Расчеты по возмещению материального ущерба" относят стоимость недостающих товарно-материальных ценностей с кредита счета 94 "Недостачи и потери от порчи ценностей" по балансовой стоимости и с кредита субсчета 98/4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью недостающих ценностей" на сумму разницы между взыскиваемой суммой и балансовой стоимостью недостающих и испорченных товарно-материальных ценностей. Аудитор внимательно изучает записи по счету 73" Расчеты с персоналом по прочим операциям". Следует учитывать, что данный счет корреспондирует:

Следует также проверить правильность оформления материалов по недостачам, потерям и хищениям, переданным в судебно-след-ственные органы, и установить, не имели ли место случаи возврата судебно-следственными органами материалов из-за некачественного их оформления и какие меры в таком случае были приняты к виновным лицам.

В обязательном порядке проверяются полнота и своевремен-,, ность взыскания сумм, числящихся по субсчёту 73-2 "Расчеты по возмещению материального ущерба". Особое внимание уделяется проверке обоснованного списания отдельных сумм на убытки ввиду имущественной несостоятельности должников. В этом случае обязательным документом, подтверждающим правильность такого действия, является наличие решения суда об имущественной несостоятельности ответчика. При решении суда о несостоятельности ответчика и невозможности обращения взыскания на его имущество списание долга на убытки не является полным аннулированием задолженности. Списанная в убыток задолженность должна учитываться на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение пяти лет,с момента списания. В случае изменения имущественного положения должников предприятие обязано принять меры по возобновлению взыскания.

Изучая причины, вызвавшие недостачу, хищения и порчу материальных ценностей, следует установить, не требовало ли материально ответственное лицо принятия мер к обеспечению нормальных условий хранения, приемки и выдачи материальных ценностей. При этом уточняется, какие меры были приняты предприятием по устранению и недопущению в дальнейшем недостатков в сохранности товарно-материальных ценностей, сырья, готовой продукции.

Важная роль в обеспечении сохранности собственности предприятия принадлежит предварительному письменному оформлению мате-

риальной ответственности работников. Поэтому необходимо проверить, заключены ли письменные договоры с материально ответственными лицами о полной материальной ответственности за недостачу материальных ценностей, принятых под ответственность работника.

Договоры о полной материальной ответственности должны заключаться с кассирами; заведующими складами, их помощниками и кладовщиками; агентами для денежных и товарных поручений; инкассаторами и экспедиторами; гардеробщиками; заведующими неф-техозяйствами (при выполнении ими обязанностей по приему, выдаче и учету горючего и смазочных материалов); комендантами (при выполнении ими обязанностей по приему, выдаче и учету материальных ценностей); заведующими столовыми и буфетчиками; заведующими хозяйством и кастеляншами детских дошкольных учреждений; заправщиками, учетчиками-заправщиками (при выполнении ими обязанностей по приему, выдаче и учету горючего и смазочных материалов); шоферами грузовых автомобилей, совмещающими обязанности агентов-экспедиторов по приему и сдаче грузов; другими лицами, выполняющими работы по приему и отпуску материальных ценностей.

Поиск по сайту: