АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит операций по поступлению и выбытию животных

Важной задачей контроля является установление достоверности и законности хозяйственных операций по поступлению и выбытию животных. Проверка осуществляется по каждому направлению поступления и выбытия скота.

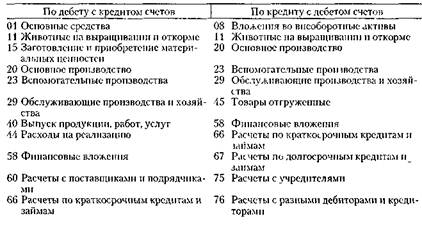

При этом аудитор внимательно изучает бухгалтерские записи по счету 11 "Животные па выращивании и откорме", учитывая при этом, что счет 11 "Животные на выращивании и откорме" корреспондирует:

Основными каналами поступления животных являются: получение приплода; покупка животных у других предприятий и населения; безвозмездное поступление.

Для определения полноты оприходования приплода следует использовать данные зоотехнического и оперативного учета на фермах и показатели бухгалтерского учета. Для этого сверяются данные журнала осеменения и отела крупного рогатого скота (даты фактических отелов и количество полученного приплода) с данными актов на оприходование приплода животных и с данными журнала-ордера № 14-АПК. Аналогично проверяется полнота оприходования приплода других видов животных.

О неполном оприходовании приплода могут свидетельствовать результаты проведенной инвентаризации, если фактическое наличие животных окажется выше учетных данных. Неполное оприходование приплода может быть установлено также путем сопоставления количества дойных коров и телок старше двух лет с оприходованным приплодом. Количество дойных коров устанавливают по данным карточек учета надоя молока. При выявлении фактов неполного оприходования приплода следует установить, не скрывались ли таким образом случаи неоформленного падежа, гибели молодняка, недостач, хищений скота, не создавались ли неучтенные излишки для последующего оформления бестоварных актов на закупку скота от населения и присвоения денежных средств.

Проверяют также своевременность оприходования приплода, для чего сопоставляют дату оприходования приплода по актам с нормативными сроками отражения в учете этих операций. Телята, ягнята и поросята должны приходоваться в день рождения; жеребята и ягнята— в возрасте одних суток; крольчата— на второй день после рождения; птица — в суточном возрасте; покупной скот — в день поступления. При несоблюдении указанных сроков оприходования приплода часть его может быть скрыта от учета с целью

присвоения животных или создания резерва для последующего сокрытия падежа. В этих случаях несвоевременно оприходованный молодняк можно установить путем сверки ведомостей расхода кормов по данной группе животных с показателями книги учета движения животных и птицы на ферме путем установления стельных (супоростных, суячных) маток, числящихся в составе откармливаемого поголовья и т.д. По установленным фактам неучтенного приплода рекомендуется составить отдельную вспомогательную ведомость.

Агропромышленные предприятия закупают молодняк животных у населения в порядке контрактации. При проверке данных операций необходимо установить: законность и своевременность заключения договоров с населением; на все ли закупленное поголовье составлены акты; правильно ли определена стоимость закупаемого скота; все ли животные оприходованы по счету 11 "Животные на выращивании и откорме". Чаще всего, как показывает практика, при закупке скота у населения встречаются злоупотребления, связанные с припиской количества голов закупаемого скота и веса, а также составлением фиктивных документов. Имеют место случаи, когда администрация предприятия составляла подложные документы о закупке скота у населения за наличный расчет, а деньги присваивались. Если при инвентаризации установлены половозрастные пересортицы молодняка крупного рогатого скота, необходимо подробно выявить причины их образования. При установлении подложных документов на закупку скота у населения требуется получить письменные объяснения должностных лиц (зоотехника, заведующего фермой) и лиц, продавших скот, необходимо составить об этом промежуточный акт, который будет являться основанием для предъявления иска по взысканию причиненного хозяйству ущерба.

Имеют также место случаи, когда завышают живую массу и стоимость купленного животного, а деньги присваиваются. Чтобы установить такие факты, необходимо проверить живую массу купленного скота по актам на закупку скота и ведомостям взвешивания животных за смежные периоды, а также по данным инвентаризационных описей. Уменьшение веса в ведомостях взвешивания животных и в инвентаризационных описях свидетельствует о приписках, если не было заболевания животных, подтвержденного заключением ветеринарного врача. Тщательно проверяются значительные отклонения в весе животных, их падеж, гибель или пропажа. При установлении злоупотреблений необходимо определить виновных лиц, выяснить причины и условия, способствовавшие злоупотреблениям, определить размер причиненного хозяйству ущерба. 438

Аналогично устанавливают полноту оприходования животных, приобретенных у других предприятий и организаций. Для этого производят взаимную сверку приемных актов, счетов-фактур, товарно-транспортных накладных с ведомостями расхода кормов, ведомостями взвешивания животных, отчетами о движении скота и птицы на ферме, записями в книге учета движения животных и птицы и другими регистрами по движению скота и птицы, практикуют также запрос соответствующих предприятий-поставщиков.

При поступлении животных, полученных хозяйством безвозмез--дно, следует проверить наличие актов приема-передачи, которые сверяют со взаимосвязанными документами и записями в изложенном выше порядке.

Для проверки полноты оприходования приплода, передаваемого арендатором хозяйству, необходимо произвести сопоставление данных чека-накладной с показателями книги учета движения животных и птицы на ферме, отчета о движении скота и птицы на ферме у арендодателя (хозяйства) с лицевым счетом арендатора, а также с записями по счету 11 "Животные на выращивании и откорме" по журналу-ордеру № 14-АПК.

При проверке правильности оприходования прироста живой массы животных используют несколько приемов. Сущность первого из них состоит в том, что сверяют показатели ведомостей взвешивания животных, расчетов определения привеса животных, отчетов о движении скота и птицы на ферме, расчетов по начислению оплаты труда работникам животноводства, журналов-ордеров № 14-АПК, отчета о состоянии животноводства. Выявленные расхождения в определении прироста живой массы, полученные по каждой половозрастной группе животных, свидетельствуют об имеющихся злоупотреблениях.

Для проверки полноты оприходования прироста животных производят контрольное взвешивание, результаты которого сопоставляются с данными последней ведомости взвешивания животных. Если при контрольном взвешивании будут установлены значительные расхождения, принимается решение о проведении сплошного повторного взвешивания всего поголовья скота данной фермы.

В процессе воспроизводства стада животных происходят непрерывные изменения, связанные с формированием их отдельных производственных и половозрастных групп. При проверке движения скота надо выяснить своевременность и правильность оформления документов на перевод животных из одной учетно-производствен-ной группы в другую. Проверка проводится путем сопоставления записей в актах на перевод животных с нормативными сроками перевода по отдельным видам и группам животных. Так, телок старше двух

лет переводят в основное стадо после проверки их продуктивности, но не позднее трех месяцев с момента отела.

На практике встречаются случаи, когда отдельные должное тные лица в целях завышения показателей продуктивности живот -ных основного стада передерживают в группе ремонтного молод няка маток, уже давших приплод. Поэтому целесообразными явля ются текущие проверки наличия животных, числящихся в группах ремонтного молодняка. Эффективен текущий контроль за выбраковкой животных из основного стада, когда в группе откармливаемых животных зачастую находятся дойные коровы. Особенно часто такие нарушения встречаются в декабре-январе. Здесь целесообразно проверить, нет ли обратных переводов. С целью занижения количества коров по состоянию на 1 января в декабре зачастую осуществляют перевод коров на откорм, а в январе обратный перевод с откорма в основное стадо. Факты такого перевода животных тщательно изучаются, по ним составляется промежуточный акт и у должностных лиц берется объяснительная записка. Большое внимание следует уделять проверке правильности отражения в учете и отчетности животных по отдельным производственным и половозрастным группам. Для чего фактические данные инвентаризационных описей сверяются с показателями актов на перевод животных, книги учета движения животных и птицы на ферме, отчетов о движении скота и птицы на ферме, товарно-транспортных накладных, ведомостей расхода кормов, расчетов по начислению оплаты труда работникам животноводства.

Проверку операций по выбытию животных целесообразно производить по каждому направлению выбытия животных. Основными каналами выбытия животных из хозяйства являются: реализация, забой в хозяйстве, обмен, безвозмездная передача, падеж, гибель и хищение.

При проверке операций по реализации животных устанавливают законность, целесообразность, правильность оформления и отражения этих операций в учете. Реализация является законной в том случае, если она предусмотрена планом экономического и социального развития. Выявляют также наличие договоров с заготовительными организациями под планируемый объем закупок животных. Чтобы оценить целесообразность реализации скота необходимо проверить, не было ли случаев сверхплановой продажи поголовья с целью получения дополнительной выручки в ущерб развитию животноводства; не допускались ли случаи реализации маловесного скота, в результате чего хозяйству нанесены непланируемые потери.

Проверяется соблюдение установленного порядка оформления сопроводительных и расходных документов, составляется ли при этом товарно-транспортная накладная. Подвергается также провер-440

ке соответствие товарно-транспортных накладных данным приемных квитанций заготовительных и других организаций по количеству и живой массе отправленного и принятого скота. По всем выявленным случаям расхождений необходимо получить объяснение от должностных лиц, привлечь все имеющиеся дополнительные материалы (докладные записки, справки проверяющих, материалы, переданные в судебно-следственные органы и др.), определить виновных и принять в установленном порядке меры к взысканию ущерба.

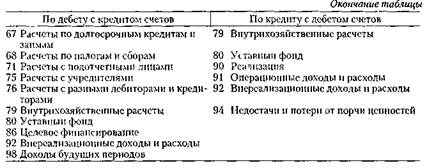

В процессе контроля внимательно проверяют документы на забой скота в хозяйстве. При этом устанавливают: правильность и своевременность оформления актов на выбытие животных и птицы; производилось ли взвешивание животных перед забоем; соответствие выхода мяса и субпродуктов утвержденным нормам. Заниженный выход мясопродукции против норм свидетельствует о неполном оприходовании мясопродукции. Основными источниками проверки будут являться акты выбытия животных и птицы, ведомости взвешивания животных, нормативные данные о выходе мяса в убойной массе по соответствующим видам и группам животных. В ходе текущих проверок следует практиковать контрольный забой отдельных животных, данные которого затем сопоставляются с фактическим выходом продукции по тем же видам и группам животных за смежные периоды. Для определения полноты оприходования продуктов забоя животных целесообразно составлять контрольно-аналитическую ведомость (табл. 15.14).

Отдельно проверяют факты падежа и вынужденного убоя животных. Для чего внимательно изучают акты на выбытие животных, диагнозы болезней, по причине которых они пали. Если эти причины вызваны неудовлетворительным содержанием и кормлением животных, необходимо определить виновных должностных лиц, подсчитать сумму ущерба, причиненного предприятию. Если установлены факты вынужденного забоя нормально продуцирующих животных, ремонтного и племенного молодняка, необходимо подвергать их тщательному дополнительному изучению и установить, не скрываются ли за такими операциями бесхозяйственность, замена высокопродуктивных животных общественного стада низкопродуктивными животными, находящимися в личной собственности. Основными источниками данных при этом будут являться материалы последней бонитировки, журналы выращивания молодняка, карточки племенных животных, акты на выбытие животных и птицы. При необходимости производят опрос материально ответственных лиц, берут письменные объяснения.

Для всестороннего анализа причин падежа проверяющему целесообразно составить вспомогательную ведомость следующей формы (табл. 15.15).

Таблица 15.14. Ведомость проверки полноты оприходования мясопродукции от забоя скота

| Дата выбытия животных и птицы и № акта | Вид животного | Инвентарный номер | Упитанность | Живая масса, кг | Оприходовано, кг | Следует оприходовать по норме, кг | Псдооприходовапо, кг | |||||||

| по акту на выбытие животного | по последней ведомости взвешивания | мясо | субпродукты I категории | субпродукты II категории | мясо | субпродукты I категории | субпродукты II категории | мясо | субпродукты I категории | субпродукты II категории | ||||

Таблица 15.15. Аналитическая ведомость падежа молодняка крупного рогатого скота

По всем фактам необоснованного списания потерь от падежа за счет хозяйства необходимо предъявить к виновным лицам иск о возмещении материального ущерба.

Следует также проверить правильность отражения падежа животных в бухгалтерском учете. Стоимость павших животных, кроме павших в связи с эпизоотией или стихийными бедствиями, списывается с кредита счета 11 "Животные на выращивании и откорме" в дебет счета 94 "Недостачи и потери от порчи ценностей". Если произошел падеж продуктивного скота основного стада, то составляются следующие бухгалтерские записи: с кредита счета 01 "Основные средства" в дебет счета 94. Полученные от павших животных шкуры, рога, копыта, пух, перо, технические жиры и т.п. оцениваются по ценам возможного использования или реализации и приходуются с кредита счета 20 "Основное производство" в дебет счет 43 "Готовая продукция".

Если установлены виновные лица в гибели животных, то стоимость последних списывается в дебет счета 73 "Расчеты по возмещению материального ущерба" с кредита счета 94. Лица, виновные в гибели крупного рогатого скота, свиней, овец и коз, принадлежащих колхозам и совхозам, должны возместить убытки в размере однократной стоимости скота по свободным ценам, сложившимся на день вынесения решения о его взыскании. Разница между взыскиваемой стоимостью и фактической себестоимостью павших животных учитывается по дебету счета 73 и кредиту счета 98 "Доходы будущих периодов", субсчет "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей". При отсутствии виновных лиц стоимость павших животных, находящихся на выращивании и откорме, относится на издержки производства и списывается с кредита счета 94 в дебет счета 20.

В случаях безвозмездной передачи животных выявляют наличие решения вышестоящего органа и соблюдение указанного в нем количества животных, подлежащих передаче. Такие операции осуществляются в настоящее время в исключительных случаях (при реорганизации, изменении специализации предприятия, стихийных бедствиях и т.д.), что и должно быть установлено проверяющими. При наличии ущемления интересов хозяйства принимают меры по возмещению ему стоимости безвозмездно переданных животных.

При обмене и безвозмездной передаче животных необходимо тщательно проверить акты приема-передачи, поступившие от получателей рекламации, и установить, не скрываются ли за расхождениями в количестве, живой массе, упитанности, масти и породности жи-

потных факты их замены и злоупотреблений со стороны отдельных должностных лиц.

При продаже скота населению за наличный расчет необходимо проверить правильность расчетов и своевременность поступления денег. Для этого сверяют данные требований-накладных на отпуск скота с данными книги учета движения животных и птицы на ферме, отчета движения скота и птицы на ферме, приходных кассовых ордеров

При гибели животных от стихийных бедствий составляют специальные акты с участием представителя незаинтересованной организации (обычно местных органов власти). Проверяющие обязаны тщательно изучать такие случаи, при необходимости запросить принимавшего участие в составлении акта представителя незаинтересованной организации, местную гидрометеорологическую службу. При этом проверяют правильность документального оформления и возмещения ущерба предприятию.

Очень тщательно проверяется каждый случай недостач животных вследствие их хищения или пропажи. В первую очередь устанавливается подлинность и реальность актов на выявление недостачи. Для чего проверяют дату составления указанных актов, состав комиссии, реальность подписей, соответствие данных первичных документов данным отчетов о движении скота и птицы на ферме за смежные периоды При необходимости опрашивают соответствующих лиц, берут у них объяснительные записки.

15.4. Проверка выполнения плана выходного поголовья и оборота стада животных

Для контроля обеспечения расширенного воспроизводства стада необходимо проверить выполнение плана выходного поголовья и оборота стада животных. При расширенном воспроизводстве численность скота к концу года увеличивается за счет выращивания ремонтного молодняка, количество которого превышает число выбывших животных При этом происходит не только количественное, но и качественное изменение стада — улучшается его породный состав, растет продуктивность скота.

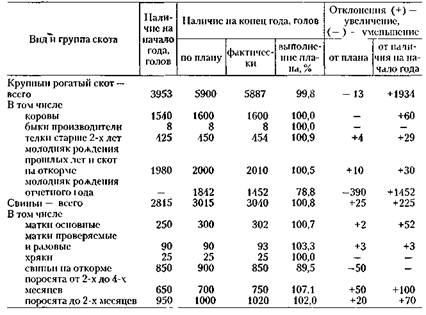

Проверка выполнения плана выходного поголовья животных проводится путем сопоставления фактического поголовья на конец отчетного периода (как правило, на конец года) с численностью поголовья, предусмотренного планом на эту же дату, а также с поголовьем прошлого года (табл. 15.16).

Таблица 15 16 Выполнение плана по выходному поголовью скота

|

коров и телок старше 2-х лет недополучено / телят. Проводится сравнительный анализ этих показателей в динамике, с другими хозяйствами и т.д. Далее проверяется выполнение плана по обороту стада (по каналам поступления и выбытия животных каждого вида и половозрастной группы): перевод в основное стадо, выбраковка из основного стада, покупка, продажа, забой в хозяйстве и т.д. При этом очень внимательно изучается породный состав, структура стада, показатели вос-

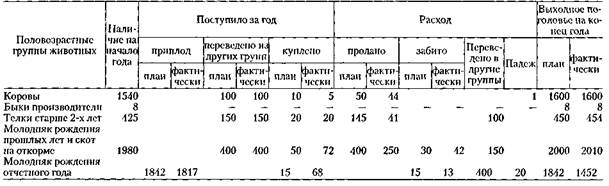

Таблица 15.17 Оборот стада крупного рогатого скота, голов

производства стада, показатели мясной и молочной продуктивности, упитанность животных. Такое изучение фактического и планового оборота стада позволит выявить резервы улучшения воспроизводства и повышения продуктивности скота, что оформляется в виде соответствующих предложений.

Поиск по сайту: