АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит кредитных операций

В условиях рыночных преобразований, происходящих в экономике нашей республики, значительно повысилась роль кредита как дополнительного источника финансирования деятельности предприятия. Кредит, в основном, предоставляется банками на определенный срок, за определенную плату и под определенное обеспечение, позволяющее банку в случае неуплаты заемщиком задолженности по кредиту вернуть свои деньги.

Основными источниками аудита кредитных операций являются: сведения и справки, предоставляемые в учреждения банка для получения ссуд; выписки банков и приложения к ним по счетам 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам"; журналы-ордера по учету кредитных операций, первичные документы и учетные регистры; соответствующие машинограммы.

В начале проверки аудитору необходимо установить, в каких банках и какие ссуды получает проверяемое предприятие.

' Целесообразно выяснить в учреждениях банков, не было ли нарушений со стороны проверяемого предприятия правил кредитования, не применялись ли санкции банка за нарушение условий кредитования и другие. Следует ознакомиться с актами проверок по вопросам кредитных операций, заключениями банков по квартальным и годовым отчетам.

Аудитору необходимо проверить обеспеченность ссуд по документам, представленным в банк на их получение. Такими документами являются:

• бухгалтерский баланс;

• отчет о прибылях и убытках, заверенный при необходимости не

зависимой аудиторской организацией;

• бизнес-план с детальной проработкой кредитуемого мероп

риятия;

• копии договоров (контрактов) в подтверждение кредитуемых

сделок;

• справка уполномоченного банка о сумме средств на валютном

счете (если расчетный и валютный счета в разных банках);

• статистическая отчетность, справочные, прогнозные и другие

документы, информационные данные, необходимые по усмотрению

банка для организации кредитных отношений.

По кредитам, выдаваемым в иностранной валюте, наряду с перечисленными документами представляются также:

• расчет экономической эффективности от использования закупае

мых машин, оборудования, материалов и т.д. и их сроков окупаемости;

• справка-расчет ожидаемых поступлений валютных средств от

выручки за продукцию, поставляемую на экспорт;

• обязательство клиента о направлении поступающих ему валют

ных средств на погашение задолженности по кредитам и начислен

ным процентам.

Все вышеперечисленные документы используются банком для оценки кредитоспособности заемщика и возможности возврата кредита в установленные сроки.

В том случае, если при анализе представленных документов банком выявлен низкий уровень платежеспособности заемщика, то он может потребовать предоставления гарантии возврата кредита. В качестве такой гарантии может рассматриваться залог материальных ценностей, гарантийное письмо организации-гаранта, дающее право банку в безакцептном порядке произвести списание денежных средств с расчетного счета организации-гаранта для погашения задолженности заемщика при невыполнении им своих обязательств, либо договор страхования ответственности заемщика за непогашение кредита. Все эти виды гарантии оформляются отдельным догово-

ром. На практике наибольшее распространение получил залог материальных ценностей.

При выполнении всех вышеперечисленных условий заемщик и банк заключают кредитный договор. Он является основным юридическим документом, который регулирует все отношения между кредитором и заемщиком.

Условия кредитного договора определяются для каждого заемщика индивидуально и включают следующие положения:

• целевое назначение ссуды;

• конкретный размер или предельная величина кредита;

• процентная ставка по кредиту;

• сроки погашения кредита и процентов по нему;

• формы обеспечения исполнения обязательств по возврату кредита;

• периодичность и сроки представления банку баланса и других

данных, необходимых для проверки обеспечения кредита;

• меры по наращиванию заемщиком собственного оборотного ка

питала.

Кредиты предоставляются в безналичной форме строго в соответствии с кредитным договором на оплату акцептованных расчетных документов поставщика или документов заемщика за фактически отгруженные материальные ценности, произведенные затраты (работы) и оказанные услуги, минуя расчетный счет получателя кредита — непосредственно поставщику.

В исключительных случаях кредит могут предоставить в виде наличных денежных средств (на закупку сельскохозяйственной продукции у населения, выплату заработной платы).

Аудитор должен проверить, не допускаются ли за счет кредита предварительные платежи за товарно-материальные ценности и услуги, покрытие бесхозяйственности и убытков, покупка ценных бумаг и иностранной валюты, уплата страховых взносов и платежей, погашение заемщиком ранее полученных кредитов или процентов по ним. В случае необходимости расчетов с поставщиками в порядке предварительной оплаты за счет кредитных ресурсов следует выставлять за счет кредита аккредитив сроком до 30 дней.

За пользование кредитом предприятие уплачивает банку проценты в размерах, предусмотренных кредитным договором. Они могут быть фиксированными (твердыми) или регулируемыми (плавающими).

Аудитор должен проверить правильность определения и своевременность уплаты данных процентов. При этом он должен знать, что фиксированные ставки могут устанавливаться по кредитам, длительность пользования которыми не превышает 30 дней. При выдаче кредитов на более длительный срок применяются плавающие процентные ставки, уровень которых в течение срока кредитования банком

может пересматриваться с обязательным уведомлением заемщика об их размере.

Размер платы за кредит устанавливается в зависимости от срока пользования им, риска неплатежеспособности заемщика, платы за кредитные ресурсы, характера предоставляемого обеспечения, содержания кредитуемого мероприятия, ставок конкурирующих банков и других факторов с таким расчетом, чтобы сумма полученных от заемщика процентов покрывала расходы банка по привлечению средств, необходимых для покрытия затрат по ведению дела и обеспечивала получение соответствующей прибыли.

Проценты по кредитам начисляются и взыскиваются ежемесячно по состоянию на определенную дату в кредитном договоре. Аудитор должен установить, по какому варианту ведется учет процентов по полученным кредитам: проценты по полученным кредитам отражаются по мере их выплаты или проценты по полученным кредитам отражаются по мере начисления.

Применение второго способа является более предпочтительным, поскольку он позволяет сразу проконтролировать, куда именно производится начисление процентов. При таком способе отражения процентов в учете они показываются на отдельном аналитическом счете.

Кредиты и проценты, не погашенные в сроки, установленные кредитным договором, должны учитываться на счетах 66,67 обособлено.

Аудитор должен проверить правильность начисления процентов за пользование кредитами. При этом он должен знать, что согласно письму Главной государственной налоговой инспекции от 17.05. 1995 г. "О порядке отнесения расходов по уплате процентов по краткосрочным ссудам банков" плата по процентам за краткосрочные ссуды включается в себестоимость и относится к элементу "Прочие затраты". При пролонгации (в пределах 12 месяцев) проценты в размере первоначальной ставки включаются в себестоимость. В случае превышения процентной ставки по сравнению с первоначальной все начисленные суммы превышения погашаются за счет операционных расходов.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счетов 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам" по мере их начисления в корреспонденции с дебетом счетов: 07 "Оборудование к установке"; 08 "Вложения во внеоборотные активы" — проценты, начисленные по долгосрочным кредитам и займам, полученным на осуществление капитальных вложений (до ввода объектов основных средств и нематериальных активов в эксплуатацию); 10 "Материалы", 11 "Животные на выращивании и откорме"; 15 "Заготовление и приобретение материальных ценностей"; 16 "От-260

клонение в стоимости материальных ценностей"; 41 "Товары" — проценты, начисленные по долгосрочным кредитам и займам, полученным на приобретение товарно-материальных ценностей, до принятия указанных ценностей к бухгалтерскому учету; 91 "Операционные доходы и расходы" — проценты, начисленные после принятия к бухгалтерскому учету приобретенных за счет долгосрочных креди-' тов и займов товарно-материальных ценностей, а также проценты по иным долгосрочным кредитам и займам и др. Исчисленные суммы процентов учитываются обособленно.

Целесообразно проверить и установить, своевременно ли предприятие погашало задолженность по ссудам.

Погашение кредитов производится безналичным путем с расчетного счета заемщика. При непогашении кредита заемщиком в оговоренный срок банк может в зависимости от формы обеспечения обязательств по их возврату предпринять следующие меры:

• предъявить сумму долга к взысканию в установленном порядке

со счета гаранта;

• получить удовлетворение по погашению кредита из стоимости

заложенного имущества;

• в случае заключения договора страхования риска непогашения

заемщиком кредита, банк вправе получить от страховщика страхо

вую сумму, причитающуюся по договору.

При недостаточности на расчетном счете заемщика средств для погашения долгов банку сначала погашается задолженность по кредиту, а затем проценты по нему.

По ходатайству заемщика и при наличии реального обеспечения кредита и объективных причин, вызвавших его несвоевременный возврат, банк имеет право в виде исключения пролонгировать непогашенную сумму долга, заключив дополнительное соглашение к кредитному договору. Сумма пролонгированной задолженности должна относиться на отдельный ссудный счет с взиманием повышенного процента, размер которого определяется по соглашению сторон.

Предприятия имеют возможность получить кредит в банке для выдачи займов работникам на индивидуальное строительство, на строительство садовых домиков, а также для возмещения торговым организациям сумм за товары, проданные в кредит своим работникам. Аудитор должен проверить законность получения таких кредитов.

Для получения кредита предприятие обращается в банк с заявлением-обязательством и списком предполагаемых заемщиков. Предприятие обязуется своевременно взыскивать с заемщиков выданные кредиты. Здесь предприятие выступает как гарант своевременности возврата банку ссуд, выданных на указанные цели членам трудового

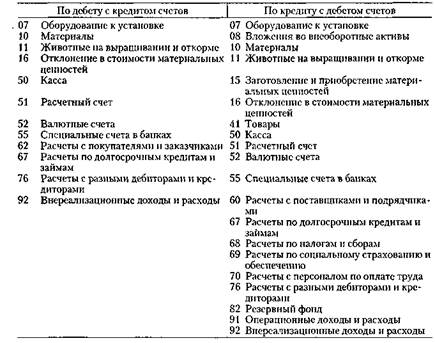

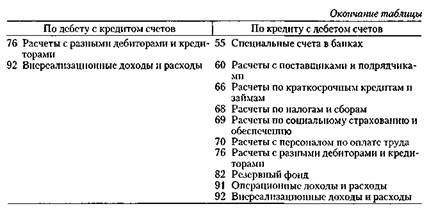

коллектива. Аудитором изучается правильность составления корреспонденции счетов. Следует учитывать, что счет 66 "Расчеты по краткосрочным кредитам и займам" корреспондирует:

А счет 67 "Расчеты по долгосрочным кредитам и займам" корреспондирует:

8.10. Аудит экспортно-импортных операций

Многие субъекты хозяйствования на территории Республики Беларусь занимаются внешнеэкономической деятельностью. Государственным органом управления, регулирующим внешнеэкономичес-. кую деятельность, являлось Министерство внешних экономических связей, в настоящее время — Министерство иностранных дел, оно же выдает лицензии на осуществление экспортно-импортных операций.

При аудите экспортно-импортных операций необходимо проверить законность ввоза или вывоза тех или иных товаров. Для чего аудитор изучает учредительные документы субъекта хозяйствования, т.е. определяет, может ли данное предприятие производить экспортно-импортные операции, имеются ли у 'него лицензии на данный вид деятельности.

Все экспортно-импортные операции на предприятии должны быть оформлены контрактами, в которых обязательным является наличие следующих разделов: предмет контракта, цена и сумма контракта, условия и сроки поставки товаров, условия оплаты, упаковка и маркировка товара, условия претензий, штрафные санкции и порядок возмещения убытков, страхование, обстоятельства непреодолимой силы, арбитраж, другие условия контракта, характеристика и адреса сторон. Аудитор изучает, не имели ли места изменения условий контракта, и не привело ли это к взысканию с предприятия штрафных санкций. При наличии таких санкций аудитор должен установить сумму причиненного ущерба и виновных в этом лиц.

При проверке аудитором операций по производству и реализации продукции на экспорт следует знать, что данная продукция учитывается на счете 43 "Готовая продукция" на отдельном субсчете "Эк-

спортная продукция". Поэтому аудитор внимательно изучает записи по данному субсчету. Необходимо помнить, что данная продукция должна оцениваться по фактической себестоимости, которая слагается из затрат на производство продукции и затрат по доведению данной продукции до параметров, обусловленных условиями заключенного контракта. Цена реализации устанавливается по контракту.

Основными источниками для проверки экспортных операций являются: контракты; таможенные декларации; счета-фактуры поставщиков с приложенными спецификациями, дубликатами или квитанциями грузового железнодорожного сообщения, авианакладные, почтовые квитанции; приемные акты, подтверждающие поступление товаров в порты или на склады, счета на иностранных покупателей; коммерческие и другие акты, свидетельствующие о недостачах, излишках или порче товаров; приемные акты иностранных экспедиторов.

Аудитору следует учитывать, что реализация экспортных товаров отражается в учете либо по моменту отгрузки товара иностранному покупателю, либо по моменту получения средств на счет продавца. При втором способе учета реализации аудитор должен проверить, своевременно ли произведены расчеты с бюджетом в случае несвоевременного поступления средств. Так, если денежные средства не поступили на счет в течение 60 дней с момента отгрузки экспортного товара, предприятие обязано произвести расчеты с бюджетом за реализованный экспортный товар.

Аудитору важно проверить правильность определения результата от реализации экспортных товаров, который определяется как разница между выручкой за товар (определенной по контрактной стоимости) и его полной себестоимостью плюс коммерческие расходы по реализации и плюс платежи в бюджет. Аудитор должен внимательно изучить правильность распределения коммерческих расходов. Следует учитывать, что прямые коммерческие расходы непосредственно относятся на затраты по реализации данных товаров, а косвенные коммерческие расходы, которые связаны с реализацией нескольких видов товара, включаются в затраты по реализации пропорционально отпускной стоимости товара.

Аудитором внимательно изучаются данные аналитического учета реализации экспортных товаров, который осуществляется в разрезе стран, контрактов, фирм, товаров.

При проверке операций по импорту аудитору следует проверить правильность определения покупной стоимости поступающих ценностей. Следует учитывать, что оценка импортных товаров производится исходя из их стоимости, предусмотренной в контракте, и курса Национального банка Республики Беларусь на дату таможенного оформления, указанную в грузовой таможенной декларации на импорт, таможенных платежей, транспортных и прочих расходов по за-

купке и транспортировке. Важным вопросом является проверка правильности дооценки импортных товаров. Если не погашена задолженность перед иностранным поставщиком в СКВ или изменился курс Национального банка на момент оплаты по сравнению с датой поступления товара, аудитор проверяет своевременность проведения дооценки товаров и задолженности, которая должна производиться на дату реализации товара, погашения задолженности или на конец отчетного периода. Для этого дату фактической дооценки или уценки аудитор сверяет с указанными выше сроками.

Должного внимания аудитора требуют товарообменные операции (бартерные сделки), когда предприятие оплату поставленных импортных товаров осуществляет в товарной форме.

При совершении внешнеэкономических товарообменных сделок при определении выручки от реализации продукции, работ, услуг и товаров по мере их отгрузки на экспорт отражение по кредиту счетов реализации и определение финансовых результатов по этим операциям должны производить на дату, указанную в грузовой таможенной декларации на экспорт, исходя из стоимости, предусмотренной контрактом, и единого курса Национального банка на дату экспорта.

Импортные товары, работы, услуги поступившие на предприятие по товарообменной операции взамен отгруженной на экспорт продукции, работ, услуг, должны быть оприходованы у субъекта хозяйствования по дебету счетов производственных запасов, товаров по курсу Национального банка на дату таможенного оформления импорта. Одновременно должен производиться взаимный зачет задолженностей по дебету счетов 60, 76 и кредиту счетов 62, 76.

Аудитору следует проверить правильность отражения в бухгал-, терском учете курсовых разниц, возникающих при товарообменных операциях. На разницу между единым курсом Национального банка на дату поступления товарно-материальных ценностей по импорту и на дату отгрузки продукции на экспорт должна дооцениваться дебиторская задолженность.

Аудитор проверяет также учет коммерческих расходов, связанных с осуществлением товарообменных операций, которые, если они не включены в контрактный договор, должны осуществляться в общем порядке, действующем для реализации за наличный или безналичный расчет.

При использовании метода определения выручки от реализации продукции, товаров, работ и услуг по мере их оплаты учет реализации и определение финансовых результатов должны производиться на дату, указанную в грузовой таможенной декларации на импорт, исходя из их стоимости, предусмотренной в контракте, и курса Национального банка на момент импорта.

При аудите экспортно-импортных операций важное место должно уделяться операциям с иностранной валютой. Аудитор проверяет пра-

вильность зачисления валютной выручки на счета субъекта хозяйствования Сумма поступления определяется по курсу Национального банка на дату поступления средств на валютные счета. Если изменился курс Национального банка, производится дооценка остатка валютного счета Аудитор проверяет правильность и своевременность распределения поступивших валютных средств. На предприятиях валютная выручка должна быть распределена в течение 5 дней со дня ее поступления на валютные счета. Субъекты хозяйствования зачастую осуществляют операции по покупке иностранной валюты.

Аудитор должен изучить, для каких целей приобреталась и использовалась валюта, так как за нецелевое ее использование субъекты хозяйствования уплачивают штрафные санкции в размере 100 % суммы нецелевого использования.

Следует учитывать, что валюта субъектами хозяйствования может приобретаться для следующих целей:

• расчетов по контрактам с иностранными поставщиками за това

ры и услуги;

• осуществления платежей по валютным займам;

• на командировочные расходы.

Основными источниками информации по покупке валюты для аудитора являются' заявка на покупку иностранной валюты; платежные поручения на перечисление рублевого эквивалента для направления на торги и комиссионного вознаграждения банку за оформление сделки; извещение о зачислении иностранной валюты на валютный счет; выписки с расчетного и валютных счетов.

8.11. Аудит лизинговых операций

При аудиторской проверке лизинговых операций следует руководствоваться Положением о лизинге на территории Республики Беларусь, утвержденным Министерством экономики 29.02. 1996 г. № 14а и "Инструкцией о прорядке бухгалтерского учета лизинговых операций" от 30 04. 2004 г. № 75.

Аудит лизинговых операций заключается, прежде всего, в определении области наиболее эффективного использования капитала, определении условий максимальной отдачи лизинговых сделок.

Эффективность лизинговой сделки у лизингополучателя определяется тем, что предприятия, используя лизинговые операции, получаю^ возможность иметь необходимое оборудование для выпуска продукции при отсутствии на эти цели собственных средств. Освобождение лизингополучателя от одноразовой полной оплаты стоимости технических средств делает лизинг предпочтительным перед обычными сделками купли-продажи Лизинговые сделки предоставляют возможность для лизингополучателя обновить производствен-

ный потенциал, расширить выпуск продукции. Ему предоставляется возможность в более короткие сроки начать (или значительно увеличить) выпуск продукции и тем самым закрепить определенный сектор сбыта своей продукции на рынке.

Аудитор изучает, какой вид лизинга используется на предприятии. В Республике Беларусь наиболее распространенными являются следующие виды лизинга: финансовый, оперативный, возвратный, чистый, "мокрый", раздельный и сублизинг.

Финансовый лизинг характеризуется тем, что для лизингодателя срок, на который имущество передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации. При финансовом лизинге страхование, техническое обслуживание и ремонт объекта лизинга производит лизингополучатель. В течение срока договора лизингодатель получает всю стоимость имущества и доход от лизинговой операции.

При оперативном лизинге имущество передается на короткий срок, значительно меньший, чем срок службы имущества. По истечении срока договора лизинга и выплаты лизингодателю платежей за пользование имуществом оно подлежит возврату лизингодателю.

Возвратный лизинг (как разновидность финансового лизинга) — вид лизинга, при котором собственник имущества передает право собственности будущему лизингодателю на условиях купли-продажи и одновременно вступает с ним в иные отношения: в качестве пользователя этого имущества.

Чистый лизинг характеризуется тем, что техническое обслуживание полностью возлагается на лизингополучателя.

"Мокрый лизинг" — такой лизинг, когда лизингополучатель наряду с техническим обслуживанием, ремонтом, страхованием оказывает услуги по эксплуатации лизингового имущества, им также производится поставка необходимого для работы сырья, подготовка квалифицированного персонала, маркетинг, реклама готовой продукции и другие услуги.

Раздельный лизинг (лизинг частично финансируемый лизингодателем) используется при особо крупных или дорогостоящих сделках, которые осуществляются несколькими участниками (субъектами лизинга).

Сублизинг является формой лизинговой деятельности, при которой лизингополучатель по договору сублизинга передает иным чи-зингополучателям в последующее пользование имущество, полученное ранее от лизингодателя и являющееся объектом лизинга.

Внимательно изучая лизинговые договоры, аудитор не только проверяет правильность определения вида лизинга, но и изучает сам объект лизинга. При этом следует учитывать, что объектом лизинга может быть любое имущество, относимое к основным фондам, нема-

териальным активам. Однако товары и средства в обороте, предназначенные для переработки, не могут являться объектами лизинга.

Аудитор должен проанализировать правильность учета лизинговых сделок. При этом он должен знать, что независимо от формы лизинга, объекты лизинговой сделки могут учитываться на балансе как у лизингодателя, так и у лизингополучателя в зависимости от условий договора.

Аудитору следует проверить правильность начисления лизинговых платежей. Следует различать платежи, покрывающие основной долг за объекты лизинга и лизинговую ставку.

Для лизингополучателя общая сумма лизингового платежа состоит из 2 частей: 1) вознаграждения лизингодателю и оплата за дополнительные услуги лизингодателя, предусмотренные договором (лизинговая ставка), процентов за кредит, страховых платежей и т.д.; 2) суммы, возмещающей полную или частичную стоимость лизингового имущества, в зависимости от условий договора, относится на издержки производства. Следует учитывать, что если объект лизинга учитывается у лизингополучателя, то лизинговый платеж включается в состав материальных затрат только в части лизинговой ставки, кроме стоимости имущества в разрезе начисленного износа.

Аудитору следует проверить правильность начисления износа по лизинговым объектам. Если лизинговый объект находится на балансе у лизингодателя, износ по такому объекту у лизингодателя начисляется на внереализационные расходы, т.е. он не относится на себестоимость продукции, так как эти основные средства используются не для собственных целей лизингодателя.

У лизингополучателя износ по объектам лизинга относится на издержки производства. Причем следует учитывать, что договор лизинга может предусматривать ускоренную и свободную амортизацию лизингового имущества. И так как весь лизинговый платеж относится на себестоимость, износ начисляется в размерах, определенных лизинговым договором и рассчитанных как разница между первоначальной стоимостью объекта и его остаточной (выкупной) ценой.

При проверке лизинговых операций аудитор обязан произвести осмотр объекта лизинга в натуре (т.е. провести инвентаризацию) с составлением промежуточного акта проверки.

При истечении срока лизинга проверяется правильность передачи объекта лизинга в собственность и отражение его на счетах бухгалтерского учета.

8.12. Аудит расчетов с учредителями, акционерами

Основными источниками информации по расчетам с учредителями и акционерами являются: учредительные документы предприятия; 268

протоколы собраний акционеров, учредителей; первичные документы, отражающие взносы учредителей в уставный фонд, а также документы по начислению дивидендов и доходов акционерам; данные аналитического учета по счету 75 "Расчеты с учредителями". Изучаются бухгалтерские записи по счету 75 "Расчеты с учредителями". Следует учитывать, что счет 75 "Расчеты с учредителями" корреспондирует:

При проверке расчетов с учредителями, акционерами аудитор должен внимательно изучить учредительные документы предприятия, обращая особое внимание на размер и порядок формирования его уставного фонда.

Аудитор должен проверить правильность отражения на счетах бухгалтерского учета заявленного уставного фонда, для чего аудитор сопоставляет аналитические данные по счету 75 с данными счета 80 "Уставный фонд" и с учредительными документами. Результаты такого сопоставления отражаются в таблице (табл. 8.14).

Таблица 8.14. Ведомость проверки правильности формирования уставного фонда

| Ф.И.О. учредителей | Размер уставного фонда, заявленный в учредительных документах | Размер уставного фонда, отраженный по счету 80 | Размер уставного фонда, отраженный по счету 75 | Отклонения данных, + (—) |

| учредит, документов от записей по сч80 | учредит документов 01 записей по сч75 | записей по сч.80 от записей по сч75 |

ИТОГО:

При установлении отклонений аудитор устанавливает причину, определяет виновных в этом лиц и сумму причиненного предприятию ущерба. """

При изучении учредительных документов аудитор обращает внимание на размер уставного фонда. Если создано предприятие с иностранными инвестициями, то доля иностранного участника должна быть не менее 20 000 дол. США, а белорусского участника — по договоренности между всеми участниками.

Далее аудитор изучает, в какой форме (денежной или неденежной) осуществляется вклад в уставный фонд. Если учредительные документы предусматривают денежный вклад участников в уставный фонд, то аудитор должен проверить: в каком размере и в каких денежных единицах каждый участник осуществляет свой вклад. Белорусские субъекты хозяйствования заявляют свои уставные фонды, как правило, в белорусских рублях. А уставный фонд предприятия с иностранными инвестициями должен быть объявлен в долларах США. Участники предприятия с иностранными инвестициями вносят вклад в уставный фонд в иностранной валюте или в денежных единицах Республики Беларусь. С 01.01.1998 г. при пересчете валютных вкладов иностранных инвесторов в денежные единицы Республики Беларусь либо иностранной валюты в доллары США используется курс валюты, установленный Национальным банком Республики Беларусь на день подписания договора о создании предприятия с иностранными инвестициями.

Если участник предприятия с иностранными инвестициями вносит вклад в уставный фонд предприятия в денежных единицах Республики Беларусь либо иностранной валюте, он должен учитывать курсовую разницу между курсами пересчета денежных единиц Республики Беларусь, иностранной валюты в доллары США, установленными Национальным банком Республики Беларусь на день подписания договора о создании предприятия с иностранными инвестициями и на день фактического внесения вклада. Возникшая при этом курсовая разница должна зачисляться в резервный фонд предприятия.

Взносы в уставный фонд могут осуществляться в- неденежной форме. Все неденежные вклады должны оцениваться экспертным путем. Результаты экспертизы должны быть оформлены актом. При создании предприятия с иностранными инвестициями неденежный вклад иностранного инвестора должен быть завезен из иностранного государства либо приобретен в Республике Беларусь за конвертируемую иностранную валюту или за денежные единицы Республики Беларусь, если они получены в виде причитающейся инвестору прибыли от деятельности созданного с его участием предприятия с иностранными инвестициями, от разрешенной коммерческой деятельности либо путем обмена конвертируемой валюты в банках Республики Беларусь.

Аудитор проверяет также своевременность взносов в уставный фонд. Субъекты хозяйствования формируют уставный фонд в сроки, определенные учредительными документами. Так, например, предприятия с иностранными инвестициями формируют уставный фонд в течение 2 лет со дня регистрации, в том числе 50 % в течение первого года со дня государственной регистрации предприятия и в полном" объеме — до,истечения двух лет со дня регистрации. Предприятие с ' иностранными инвестициями должно представить в зарегистрировавший его орган документальное подтверждение факта формирования уставного фонда в установленных размерах не позднее одного месяца до двухгодичного срока. Таким документальным подтвер-1"" ждением факта формирования уставного фонда является соответствующее заключение аудиторской организации.

Такое заключение имеет примерно следующую форму.

Поиск по сайту: