АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аудит поступления и использования в производстве продукции растениеводства и животноводства

Группировка затрат и выхода продукции растениеводства по каждой культуре — цель аналитического учета затрат производства продукции. Проверка правильности организации аналитического учета затрат производства продукции растениеводства осуществляется по данным записей в регистрах аналитического учета.

В ходе проверки правильности организации аналитического учета затрат производства продукции растениеводства устанавливают: открываются ли аналитические счета по культурам, группам культур, видам незавершенного производства в соответствии с утвержденными указаниями по ведению бухгалтерского учета; по установленной ли номенклатуре калькуляционных статей учитываются затраты на производство; нет ли в связи с этим фактов необоснованной организации учета по укрупненным статьям затрат; соответствуют ли данные аналитического учета данным синтетического учета по счету 20 "Основное производство", аналитический счет "Растениеводство".

Также необходимо проверить качество первичной учетной документации (учетных листов, накладных, актов на расход семян, об использовании удобрений и ядохимикатов и др.) с точки зрения законности и достоверности отражения в ней хозяйственных операций; правильность ведения накопительных и сводных регистров; правильность определения корреспондирующих счетов по хозяйственным операциям, связанным с производством продукции растениеводства. Кроме этого необходимо обратить внимание на выполнение предусмотренных действующими положениями подготовительных мероприятий, предшествующих калькулированию и являющихся обязательными для каждого хозяйства (в частности, разграничены ли в учете затраты, относящиеся к продукции урожая текущего года и будущих лет; правильно ли отнесены на отдельные учетные объекты распределяемые затраты — амортизация и текущий ремонт основных средств; затраты по орошению и осушению, подлежащие распределению, общепроизводственные и общехозяйственные расходы; правильно ли списаны затраты по погибшим посевам; нет ли случаев произвольного перенесения части затрат с одного учетного объекта на другой) и т.д.

В процессе производства готовой продукции формируются большие производственные запасы в виде семян, кормов, сырья для пере-

работки. В связи с этим в организации контроля за поступлением в хозяйство товарно-материальных ценностей первоочередное внимание должно быть уделено полноте и своевременности оприходования продукции собственного производства. Большое внимание уделяется правильной постановке текущего учета и контроля, когда возможно своевременно вскрыть и предупредить незаконное использование, порчу или хищение сельскохозяйственной или другой продукции. Наряду с приемами документального контроля (проверка документов по оприходованию и движению продуктов, их взаимная сверка) в данном случае могут быть широко использованы приемы фактического контроля (контрольные инвентаризации, лабораторные анализы), что значительно повышает действенность текущего контроля за сохранностью урожая.

Для проверки полноты и своевременности оприходования урожая применяют встречную сверку реестров отправки сельскохозяйственной продукции, требований накладных с документами по начислению заработной платы за его уборку (учетными листами трактористов-машинистов, путевыми листами грузового автомобиля).

На практике первичные документы в большинстве случаев составляются правильно, присутствуют необходимые подписи и остальные реквизиты, если сравнить записи в документах по оприходованию продукции с документами, где начисляется заработная плата за их производство, то количество продукции должно быть аналогичным (табл. 15.1).

Таблица 15.1. Контроль за соответствием показателей о количестве продукции в документах

| Дата | Вид продукции | Количество оприходованной продукции, кг | Количество, за которое начислена заработная плата, кг | Отклонения, + (-) |

| 1 08 Ячмень 8 07 Овес |

Эффективным способом контроля служит опрос соответствующих работников сельского хозяйства, связанных с уборкой и оприходованием продукции. Если ревизию проводят в период уборки, следует применять контрольные инвентаризации поступившей от урожая продукции, результаты которой оформляют промежуточными актами.

При этом проверяется: наличие необходимых первичных документов у шоферов, комбайнеров, заведующих токами и кладовщиков; своевременность взвешивания поступившей с поля продукции и проведение анализов на влажность, загрязненность; порядок определения качества продукции (содержание кормовых единиц, переваримого протеина); составление соответствующих актов на переработку, очистку.

Ревизор в обязательном порядке должен проверить, не составлялись ли фиктивные документы на оприходование продукции при составлении заключительного отчета о валовых сборках продукции растениеводства с целью завышения валового сбора, а также статистическая отчетность после уборки той или иной культуры. Для этого сверяют фактические валовые сборы и урожайность зерновых и кормовых культур с плановыми показателями. В практике нередки случаи завышения валовых сборов, фиктивная часть которых списывается в неиспользуемые отходы. При этом аудитор может использовать следующую таблицу (табл. 15.2).

Таблица 15.2. Анализ урожайности и валового сбора отдельных культур

| Вид продукции | Валовой сбор, ц | Урожайность, ц/га | ||

| по плану | фактически | отклонения | по плану | фактически | отклонения | |

Далее аудитор анализирует причины установленных отклонений, определяет их влияние на показатели работы предприятия в целом.

Данные первичных документов на оприходование продукции растениеводства необходимо сопоставить с отчетами движения продуктов и материалов, производственными отчетами, лицевыми счетами арендаторов или соответствующими машинограммами, ведомостью 46-АПК, статистической отчетностью, годовым отчетом. Для проверки полноты оприходования рекомендуется составить вспомогательную ведомость (табл. 15.3).

Таблица 15.3. Вспомогательная ведомость проверки полноты оприходования продукции растениеводства

| Картофель, ц | |||||||

| №п/п | Месяц | оприходовано согласно первичным документам | оприходовано согласно производственным отчетам | оприходовано согласно ведомости 46 ЛПК | оприходовано согласно данным ста-тистичсскон отчетности | оприходовано согласно годовому отчету | Отклонения, + (-) |

В связи с тем, что составление таких ведомостей отнимает много времени, аудитор имеет право поручить счетному работнику ревизуемого предприятия выполнить ряд работ, связанных с выборками по документам. Задание по выборке дается в разрозненном виде, т.е. одному бухгалтеру поручается выборка из реестров, другому — из путевых листов и т.д. Полученные данные аудитор проверяет и анализирует. 424

При проверке полноты оприходования зерна необходимо проверить правильность ведения журнала весовщика, при этом установить, взвешивается ли машина с грузом и без груза. Если будут установлены случаи неправильного взвешивания машин, рекомендуется определить массу недооприходованного зерна. v

По зерновой продукции на основании актов на сортировку и сушку продукции растениеводства необходимо проверить правильность списания зерна на усушку. Для этого рекомендуется составить вспомогательную ведомость следующей формы (табл. 15.4).

Табшца 15.4. Ведомость проверки правильности списания зерна на усушку

| Продукция | № и дата акта | До доработки | После доработки | % усушки | Фактически списано на усушку | Подлежит списанию согласно данным проверки | Отклонения, + (-) | ||

| масса, ц | влажность, % | масса, ц | влажность, % | ||||||

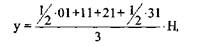

Норматив усушки определяется по формуле

где V — масса зерна, подлежащая списанию на усушку; m — масса зерна, поступившего в сушку; bi — влажность до сушки; 62 — влажность после сушки.

В отдельных случаях, чтобы проверить достоверность данных о поступившей продукции, нужно сравнить массу оприходованной продукции с показателями о ее расходовании, имея в виду обоснованность расходования продукции. В этом случае устанавливают факты завышения массы оприходованной продукции за счет незаконного списания продукции в расход на производственные нужды.

Производственное потребление семян и посадочного материала проверяется сопоставлением первичных документов на отпуск семян (ведомостей и накладных) и актов расхода семян и посадочного материала. В процессе проверки необходимо суммировать количество зерна, израсходованного на посев и фактически списанного на посев. Обычно встречаются расхождения между этими показателями по следующим причинам:

а) списано семян меньше, чем выдано со склада (в таких случаях

остаток зерна должен быть возвращен на склад или числиться в под

отчете у бригадира и быть в наличии);

б) списано семян больше, чем получено со склада (в таких случа

ях может быть безосновательное списание зерна на посев).

Во втором случае общее количество списанного на посев зерна по актам необходимо сопоставить с нормативным количеством. Нормативное количество зерна, израсходованного на посев, определяется путем умножения фактически засеянных площадей, взятых из отчета, на нормы высева семян, взятых из справочника или из плана. При этом аудитор составляет следующую вспомогательную ведомость (табл. 15.5).

Таблица 15.5. Контрольно-аналитическая таблица расхода семян на посев

| Выдано семян по накладным, ц | Списано семян на посев по актам, ц | Посевная площадь по отчету, га | Норма высева, Ц/га | Общий норматив расхода семян, ц | Остаток семян, ц | Сверхнормативное списание семян па посев, ц | Посевная площадь по данным учетных листов, га | |

| Пшеница | ||||||||

| озимая |

При использовании в ходе проверки норм, приведенных в справочнике, следует учитывать местные особенности хозяйства (качество земли конкретных полей), рекомендации сельскохозяйственных органов, данные производственного и социального развития хозяйства и оперативных планов, внутрихозяйственные нормы. Эти нормы могут быть скорректированы с учетом местных условий. Случаи значительного отклонения фактического расхода семян от нормативного должны быть тщательно изучены, так как за ними могут скрываться злоупотребления. Необходимо также проанализировать достоверность данных о размерах посевных площадей и количестве израсходованного на посев зерна. Для этого необходимо сверить площади, на которые списаны семена по акту, с общей площадью, на которой фактически проводились посевные работы согласно учетным листам тракториста-машиниста. В результате могут быть обнаружены случаи сокрытия посевных площадей. При проверке расхода семян на посев необходимо выявить случаи пересортицы семян по культурам, своевременность и правильность оформления документов. Кроме этого, детально проверяется каждый случай списания на производство недостач семян и посадочного материала с целью выявления виновных лиц, допустивших порчу, гибель или хищение.

Необходимо помнить, что семена списываются по их фактической себестоимости производства или приобретения, а подвоз семян к месту сева, протравливание и прочие затраты по подготовке семян к посеву относятся по соответствующим статьям затрат (оплата труда и т.д.) на данную культуру и группу культур.

Проверку использования минеральных и органических удобрений проводят путем проверки актов об использовании минеральных, 426

органических'и бактериальных удобрений, ядохимикатов и гербицидов, сверкой их с актами на списание семян, нормами внесения удобрений, технологическими картами. Количество внесенных органических удобрений сверяется с количеством заготовленных, делается встречная проверка их с документами по начислению оплаты труда. В ходе ревизии проверяется своевременность списания внесенных органических и минеральных удобрений. Нередко минеральные удобрения списываются на производство при инвентаризациях, когда выявляются их недостачи. Нереальные объемы списания удобрений под те или иные культуры следует выписать в отдельную ведомость, на основании которой вносятся изменения в отчетные данные и привлекаются к ответственности виновные лица. Кроме этого, данные первичных документов обязательно должны быть сверены с регистрами синтетического и аналитического учета по счету 10 "Материалы".

При проверке расхода кормов необходимо установить случаи их незаконного списания на затраты производства.

Для этого следует сравнить фактический расход кормов с их лимитом в ведомости расхода кормов и данными рационов кормления. В практике нередки случаи незаконного списания сельскохозяйственной продукции на корм скоту. Поэтому, проверяя ведомости расхода кормов, аудитор должен установить реальность и обоснованность списания в указанных размерах отдельных видов кормов, подлинность подписей в получении кормов работников животноводства (доярок, скотников), соответствие списанных кормов утвержденному рациону. Для этого сравнивают фактический расход кормов с их лимитом в ведомостях расхода кормов (табл. 15.6).

Таблица 15.6. Ведомость проверки обоснованности списания кормов

| Число | Количество голов скота | Лимит отпуска сспа, кг | Фактический расход, кг | Отклонения, + (—) | ||

| на 1 голову | всего | па 1 голову | всего | |||

В необходимых случаях делается опрос животноводов. Фактическая прсдуктивность сопоставляется с уровнем кормления. Особенно тщательно следует проверить расход кормов в пастбищный период (с мая по октябрь), когда скот получает достаточное количество сочных кормов с пастбищ. В отдельных хозяйствах с целью приписок валовых сборов картофеля и корнеплодов в сентябре-октябре фиктивно списывают их на корм скоту в большом количестве. Поэтому необходимо сверить документы на списание кормов с документами по начислению заработной платы и путевыми листами. Аналогичные нарушения делаются весной с целью скрыть недостачу кормов.

Одним из основных приемов фактического контроля, используемым для определения фактических остатков сельскохозяйственной продукции, является инвентаризация.

Инвентаризация сельскохозяйственной продукции производится при обязательном участии мат ериально ответственных лиц. Наличие ценностей при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера. Инвентаризацию зерна, хранящегося на складе или в приспособленном месте насыпью, картофеля, корнеплодов, силоса, сенажа, заложенных на хранение в башни, бурты и траншеи, а также грубых кормов (сена, соломы) в скирдах и стогах производят взвешиванием всей продукции, а выборочно путем обмера и перевода полученного в результате объема в единицы массы. Так, объем стога и скирды определяется на основании данных обмеров, длины, ширины, перекидки и окружности (для стогов). При этом можно воспользоваться таблицами, помещенными в справочниках.

Объем скирды определяется по формуле

ОБ = (П • 0,52 - Ш • 0,46) • Ш • Д,

где П — перекидка, м; Ш — ширина, м; Д — длина, м; 0,52,0,46 — коэффициенты.

Для определения объема сочных кормов, хранящихся в траншее, из инвентаризационной описи сооружений берут данные о длине, глубине и ширине траншеи, дополнительно измеряют высоту бурта над уровнем траншеи. Затем по соответствующим формулам определяют объем траншеи. Массу 1 м3 продукции определяют либо по таблицам, имеющимся в справочниках, либо взвешиванием.

Например, массу 1 м3 зерна (по наименованиям и сортам) можно определить, отобрав зерно в заранее измеренную тару и взвесив.

Необходимо иметь в виду то, что при хранении ценностей возможна убыль в пределах установленных норм. По картофелю естественная убыль рассчитывается по формуле

где 01,11,21,31— числа месяца, т.е. наличие на эти даты картофеля по учетным данным.

По зерну естественная убыль применяется только к его расходу в период, за который материально ответственное лицо отчитывается. Количество зерна, подлежащее списанию на естественную убыль, устанавливается по формуле

где Оц — остаток на начало срока хранения; Ок — остаток на конец срока хранения; ХО„ — сумма промежуточных остатков по месяцам; Кс— фактический календарный срок хранения; Нцс,Нкс— нормы естественной убыли, соответствующие начальному и конечному сроку хранения.

Тщательной проверке подлежат сведения о выходе продукции животноводства, так как на практике имеют место случаи приписок и других преднамеренных искажений. Такая проверка осуществляется обычно по отдельным видам продукции путем широкого сочетания приемов документального и фактического контроля.

Так, при проверке выхода молока выявляют количество доившихся коров, своевременность и полноту его оприходования, реальность расхода на внутрихозяйственные и другие нужды. В этих случаях производится встречная сверка данных ведомостей расхода кормов, карточек учета надоя молока с данными, отраженными в регистрах зоотехнического и бухгалтерского учета, а также практикуется контрольная дойка по отдельным фермам.

При этом необходимо иметь в виду, что наиболее часто наблюдается завышение выхода указанной продукции, так как объем ее производства выступает важным оценочным показателем деятельности всего хозяйства. Поэтому следует проверить, во-первых, правильность отражения поголовья фуражных коров, из числа которых могут необоснованно исключаться коровы, фиктивно передаваемые на откорм, или первотелки, своевременно не переводимые в основное стадо. Выявлению таких фактов может способствовать встречная сверка записей в книге учета движения животных и птицы, регистрах зоотехнического учета, ведомостях расхода кормов, карточках учета надоя молока, расчетах по оплате труда работников животноводства (табл. 15.7).

Таблица 15 7. Контрольная ведомость проверки правильности отражения поголовья фуражных коров

| Дата | Количество фуражных коров согласно | Отклонения голов, + (—) | |||

| книг учета движения животных и птицы | ведомостей расхода кормов | карточек учета надоя молока | журналов случек (осеменения) и отелов КРС | ||

| 01 04 0204 и т д. ИТОГО. | |||||

Сверяя между собой указанные данные за каждый месяц, контролеры могут выявить расхождения, за которыми скрываются факты преднамеренного занижения поголовья коров или искусственного увеличения данных о выпойке телятам, поросятам с целью завышения выхода молока в отдельных хозяйствах.

Для выявления данных фактов следует тщательно проверить ведомости расхода кормов по каждой группе животных, определить суточный расход на одну голову и сопоставить его с нормативным расходом или с установленными рационами кормления этих животных (табл. 15.8).

Таблица 15 8. Контрольная ведомость проверки правильности отражения данных о выпойке молока животным

| Группа животных | Суточный расход кормов па одну голову сопасно ведомости расхода кормов, кг | Нормативный расход кормов па одну голову, кг | Отклонения, кг |

| Телята Поросята |

Обобщенные сведения по результатам проверки реальности выхода молока отражают в общем акте ревизии или справке проверки с приложением ведомостей расчетов и других материалов, подтверждающих указанные записи.

В аналогичном порядке проверяется реальность расхода молока на переработку и другие цели. По результатам указанной проверки выявляется достоверность данных о выходе указанной продукции. В случае выявления приписок выполняется перерасчет показателей молочной продуктивности, излишне выплаченных сумм премий и других выплат, основанных на этих показателях (табл. 15.9).

Таблица 15.9. Контрольная ведомость проверки реальности расходов молока

| Продано государству согласно | Скормлено животным согласно | ||||||||||

| Дата | Поступило за день, кг | товар-ио-тра нспор-тпым наклад-дым, кг | приемным квитанциям, кг | отклонения, кг | ведомостям расхода кормов, кг | нормативу, кг | отклонения, кг | Израсходовано за день, кг | Остаток на конец дня, кг | Итого | Отклонения, кг |

Некоторые особенности имеет проверка выхода приплода и полученного прироста. Имея в виду, что наиболее частыми нарушениями при оприходовании приплода является его сокрытие от учета, аудитор должен прежде всего проверить своевременность и полноту оприходования этой продукции по каждой ферме и материально ответственному лицу. Для этого проверяют записи в первичных документах (актах на оприходование приплода животных), регистрах зоотехнического и бухгалтерского учета. Путем встречной сверки указанных данных выявляются своевременность оприходования приплода, реальность живорожденного приплода, наличие неучтенного поголовья.

Для установления своевременности оприходования приплода животных следует фактические даты составления актов на оприходование сопоставить с установленными сроками его оприходования. Так, телята крупного рогатого скота подлежат оприходованию в день рождения. Отдельно следует проверить совпадение дат регистрации приплода в различных документах и учетных регистрах. При несоблюдении сроков оприходования приплода часть его может быть сокрыта от учета, для чего следует применять приемы встречной сверки.

Используя данные журнала осеменения и отела крупного рогатого скота о количестве стельных коров, даты предполагаемых и фактических отелов, следует проверить, на всех ли родившихся телят составлены акты на оприходование, а затем установить, весь ли приплод оприходован в бухгалтерском учете (журнал-ордер № 14-АПК) (табл. 15.10).

Таблица 15 10 Контрольная ведомость проверки полноты оприходования приплода животных

| Кличка животных Икшъка | Инвентарный номер | Да га предполагаемого отела | Дата фактичссио-го отела | Расхождения, + (-) |

| Марта | ||||

| Чернушка | ||||

| Мачьва | ||||

| Берта | ||||

| ит д |

О неполном оприходовании могут свидетельствовать результаты инвентаризации, если фактическое наличие молодняка рождения текущего года окажется выше учетных данных. Неполное оприходование приплода может быть установлено путем сопоставления количества дойных коров и телок старше 2-х лет с оприходованным приплодом. Количество дойных коров определяется по карточкам учета надоя молока и журналу осеменения и отела крупного рогатого скота.

При выявлении фактов неполного оприходования скота следует установить, не скрывались ли таким путем случаи падежа, гибели молодняка, недостач, хищений скота, не создавались ли неучтенные излишки для последующего оформления фиктивных актов на закупку скота от населения и присвоение денежных средств.

Нередко отдельные должностные лица допускают сокрытие приплода от учета в целях создания резерва для последующего перекрытия падежа или присвоения животных. В этих случаях неполностью оприходованный молодняк можно обнаружить путем сверки ведомостей расхода кормов по данной учетной группе животных с данными об их наличии и движении по каждому инвентарному номеру и кличке, выявления стельных маток, числящихся в составе откармливаемого поголовья, фиктивных актов на приобретение молодняка животных, опросов отдельных лиц и взятия у них письменных объяснений. Все это вместе позволит получить достаточно объективную картину фактического выхода приплода и полноты его оприходования.

По установленным фактам неучтенного приплода рекомендуется составить отдельную ведомость, итоговые данные которой отражают затем в общем акте ревизии или справке проверки (табл. 15.11).

Таблица 1511 Контрольная ведомость проверки правильности отражения выхода приплода животных

| Дата | Количество телят рождения текущего месяца | Отклонения, + (-) | |||

| по актам па оприходование приптода, гол | по книгам учета движения животных и птицы, гол | по отчетам о движении скота и птицы на ферме, гол | по ведомостям расхода кормов, гоп | ||

| 0104 0204 итд ИТОГО | |||||

Полноту и правильность отражения полученного прироста живой массы проверяют на основании данных ведомости взвешивания животных, расчетов определения привеса, отчета о движении скота и птицы на ферме, а также записей в регистрах зоотехнического и бухгалтерского учета. Наряду с этим следует применять контрольные определения привеса животных по отдельным возрастным группам.

Используя прием встречной сверки данных, сопоставляют записи в ведомостях взвешивания животных, расчетах определения привеса и расчетах по начислению оплаты труда в животноводстве. В случае расхождения указанных данных выявляют причины, при не-

обходимости запрашивают письменные объяснения от материально ответственных лиц (табл. 15.12).

Таблица 15.12 Контрольная ведомость проверки правильности отражения веса по телкам рождения прошлых лет

| Дата выбытия | Инвентарный номер | Вес животного согласно | Отклонения, + (-) | ||

| последней ведомости взвс-шнвапия, кг | актам па перевод животных, кг | товарно-транспортным пак-ладным, кг | |||

Особое внимание обращается на обоснованность данных о полученном привесе в ведомостях взвешивания животных и расчетах определения привеса, так как нередко допускаются нарушения действующего порядка регулярного взвешивания животных. При этом следует иметь в виду, что молодняк крупного рогатого скота, а также взрослые животные, находящиеся на откорме, взвешиваются обычно ежемесячно. По телкам старше 2-х лет на определенной стадии беременности взвешивание не производится, а их вес принимается по последнему взвешиванию. Окончательная величина прироста по этой группе животных устанавливается взвешиванием после отела.

При проведении годовых проверок и ревизий следует пересчитывать количество отраженного в отчетности прироста, используя формулу

П = Вк + Вв - Вп - В„,

где П — прирост по данной группе животных за ревизуемый период; Вк — живой вес животных на конец периода; Вв — живой вес выбывших животных по данной группе за этот период (не включая веса павших); Вп — живой вес поступивших животных; В„ — живой вес животных на начало ревизуемого периода.

На практике встречаются случаи, когда руководители бригад и специалисты хозяйств в первичных документах и отчетах умышленно уменьшают количество кормо-дней и поголовье животных с тем, чтобы фиктивно увеличить приросты молодняка. Поэтому аудитору необходимо проанализировать расход кормов на один кормо-день, сопоставив учетные данные с нормативными и рационами, а также провести выборочную проверку правильности отражения количества кормо-дней в отчетах по животноводству (лучше за последний месяц квартала) и сопоставить их с данными аналитического учета (табл. 15.13).

Таблица 15.13 Контрольная ведомость проверки правильности отражения количества кормо-дней

| Группа животных | Количество кормо-дней сопаспо | Расхождения (+, —) | |

| отчетам о движении скота и птицы на ферме | журналу-ордеру № 14-ЛПК | ||

| Бычки Телки ИТОГО | |||

При обнаружении несоответствия указанных показателей в результате запущенности учета или умышленного искажения отчетных данных аудитор записывает расхождения в акт ревизии, получает от должностных лиц объяснительные записки, требует немедленного исправления данных и ставит вопрос о привлечении виновных лиц к ответственности в установленном порядке.

Поиск по сайту: