АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Проверка оформления кассовых документов

1) Замечания по оформлению кассовой книги

2) Замечания по оформлению ПКО и РКО

Проверяются вопросы сохранности денежных средств и кассовой дисциплины. Результаты проверки оформляются следующей вспомогательной таблицей (табл. 7.3).

Таблица 73. Общие вопросы сохранности денежных средств и кассовой дисциплины

Проверяя соблюдение кассовой дисциплины, следует выяснить:

• не превышают ли остатки наличных денег в кассе установленно

го банком лимита и используется ли кассовая выручка на текущие

нужды в пределах установленных норм;

• использование полученных из банка наличных денег по целево

му назначению;

• своевременность и полноту возврата в банк неиспользованных

денежных средств, полученных на выплату заработной платы, пре

мий, пособий, пенсий, а также кассовой выручки (выручки от реали

зации товарно-материальных ценностей, оказания работникам услуг

и прочих денежных поступлений).!

Предприятия могут хранить в кассе наличные деньги в пределах лимита, который устанавливается учреждениями банков. Вся денежная наличность сверх лимитов должна сдаваться в банк для зачисления на счета. Исключением являются суммы, полученные для выплаты заработной платы (оплаты труда) Если в течение трех дней со дня получения денег в банке не будут выплачены заработная плата (оплата труда), пособия по временной нетрудоспособности, пенсии и премии, то указанные суммы депонируются и вносятся в банк.

Чтобы проверить, как соблюдается установленный лимит остатка денег в кассе, необходимо сопоставить фактические остатки денег на отдельные даты с лимитом остатка. При подсчете фактических остатков денег в кассе исключаются наличные деньги, предназначенные для выплаты заработной платы, пособий по временной нетрудоспособности, пенсий и премий. Оперативный контроль за остатком денег в кассе осуществляется на основании кассовых отчетов.

Аудитору целесообразно составить следующую вспомогательную таблицу (табл. 7.4).

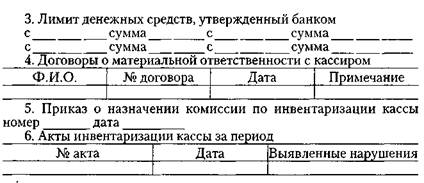

Таблица 7.4 Проверка соблюдения лимита остатка денежных средств в кассе

Лимит установлен в размере___________________________

Выявлены расхождения да___________

нет

| Дата | Фактический остаток | Отклонения от лимита | Дата | Фактический остаток | Отклонения от лимита |

Итого:____________

Сумма штрафа за превышение лимита

Использование наличных денег по целевому назначению проверяется сопоставлением данных о полученных в банке деньгах с данными об их расходовании (балансовым методом).

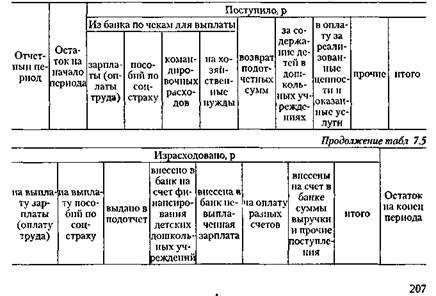

В целях систематизации результатов контроля рекомендуется составлять ведомость,следующей формы (табл. 7.5).

Таблица 7.5. Контроль целевого использования денежных средств, полученных из банка

Основанием для составления этой ведомости служат данные отчетов кассира и приложенных к ним документов, журнала регистрации приходных и расходных кассовых документов, а также учетных регистров по дебету и кредиту счета 50 "Касса". Ведомость подписывается ревизором или аудитором и главным бухгалтером проверяемого предприятия.,

Своевременность и полнота внесения в банк неиспользованных денежных сумм проверяются путем сопоставления даты и суммы зачисления денег на соответствующий счет согласно выписке банка с датой окончания массовой выплаты денег, указанной в разрешительной надписи на платежных ведомостях, и депонирования заработной платы и других невыплаченных сумм, а также с датой и суммой оприходования денег в кассу по прочим поступлениям.

Проверяя кассовые операции, нужно установить их законность, достоверность и хозяйственную целесообразность. При этом особенно тщательно анализируются полнота и своевременность оприходования в кассу денег, полученных из банка. Полноту и своевременность оприходования денег в кассу, полученных со счетов предприятия в банке, устанавливают путем встречной и взаимной сверки данных банковских выписок со счетов предприятия, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге.

Г Необходимо иметь в виду, что чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера в условиях, исключающих возможность их утери. Испорченные чеки с надписью "Аннулировано" следует хранить подклеенными к корешкам чеков.

Запрещается доверять хранение чековых книжек другому лицу, в частности кассиру, получающему по чекам наличные деньги из банка, и также подписывать незаполненные чеки. Не следует выписывать чеки на предъявителя, должны использоваться только именные чеки.

С целью облегчения работы и обеспечения полноты проверки оприходования в кассу полученных в банке денег рекомендуется накапливать необходимые сведения в ведомости следующей формы (табл. 7.6).

Таблица 7.6. Контроль полноты и своевременности оприходования наличных денег, полученных со счетов предприятия в банке

| Номер чека | Цата выписки чека | Сумма по чеку, Р- | По выписке банка | Оприходовано по кассе | Отклонения | ||||

| дата получения | сумма, р. | дата | № ордера | сумма, р | дни | сумма, р. | |||

В ведомость вносятся данные всех чеков в порядке возрастающих номеров, включая номера испорченных и аннулированных чеков, которые должны быть приклеены к корешкам и погашены надписью "Аннулировано". Против номера такого чека в ведомости делается отметка "Аннулировано". Такой порядок дает возможность выявить факты неоприходования в кассе полученных денег.

При установлении случаев неоприходования денег, исправлений, подчисток, расхождений в номерах или разрыва между датой получения денег по выписке банка и оприходования их в кассе следует выяснить их причины^С этой целью берутся письменные объяснения кассира и главного бухгалтера предприятия, проводится встречная проверка в учреждении банка и сличаются выписки с подлинными записями в лицевых счетах предприятия.

Одновременно с проверкой полноты оприходования полученных из банка денег устанавливают правильность отражения по кассе наличных денег, внесенных в банк и зачисленных на счета предприятия» С этой целью составляют отдельную ведомость с указанием даты, номера и суммы расходного кассового ордера, суммы и даты зачисления денег на счет предприятия согласно выписке банка, в которой отражено поступление денег. Указанные сведения следует группировать в ведомости следующей формы (табл. 7.7).

Таблица 7.7. Контроль своевременности и полноты зачисления денег на счета в банке

| Списано по кассе | Зачислено па счет согласно выписке банка | Отклонения | ||||

| дата | № расходного | сумма, р. | дата | сумма, р | ДНИ | сумма, р. |

Тщательной проверке подлежат операции по оприходованию выручки за реализованную продукцию и оказанные услуги работникам предприятия за наличный расчет, так как по данным операциям чаще встречаются злоупотребления, связанные с полным или частичным неоприходованием поступивших в кассу денег.

' Для выяснения полноты оприходования денег за реализованные товарно-материальные ценности необходимо проверить отчеты о их движении, а также записи по счетам их учета и реализации. При этом дебетовые записи по счету реализации (в части реализации за наличный расчет) должны сверяться с кредитовыми записями по счетам учета материальных ценностей, а кредитовые записи по счету реализации (за наличный расчет) — с дебетовыми записями по счету "Касса".

Аудитору рекомендуется составить следующие вспомогательные ведомости (табл. 7.8, 7.9).

Таблица 7 8 Ведомость проверки правильности списания ТМЦ при реализации за наличный расчет

| По отчету материально ответственных лиц | Аналитические данные к дебету счета 90 | Отклонения, + (—) | |||||

| копичсство ТМЦ, hit, кг | цена, р. | сумма, р | количество ТМЦ, шт., кг | цена, р. | сумма, р | по количеству | по сумме, Р |

Таблица 79 Ведомость проверки полноты оприходования наличных денег при реализации товарно-материальных ценностей

| По кассовой книге | Аналитические данные к кредиту счета 90 | Отклонения, + (-) | ||||||

| дата, № приходи к/ордера | кол-во ТМЦ, шт,кг | цена, р | сумма, Р | кол-во ТМЦ, шт, кг | цена, р. | сумма, Р | по количеству | по сумме, р |

В случае расхождений следует проверить указанные операции по существу и установить причины отклонений. При наличии задолженности работников или других лиц за купленные материальные ценности необходимо проверить реальность возникновения такой задолженности.

На каждом предприятии материальные ценности должны выдаваться только при наличии на накладной поставленного кассой штампа "Оплачено". Наличные деньги за проданные населению товарно-материальные ценности и оказанные услуги должны вноситься в кассу предприятия. Квитанция выдается за подписями главного бухгалтера или лица, им уполномоченного, и кассира. Материально ответственным лицам не разрешается получать наличные деньги за отпускаемые населению материальные ценности.

•j При контроле правильности выплаты денег по платежным ведомостям следует выборочным способом установить, все ли внесенные в расчетно-платежные ведомости лица фактически работали на предприятии и нет ли среди них подставных, на которых выписывается заработная плата с целью ее присвоения. Такие факты устанавливают путем сверки данных ведомости с показателями учета личного состава и табелей, с приказами о зачислении на работу и увольнении, с данными первичных документов о начислении заработной платы. ' Нужно проверить итоги в платежных ведомостях, так как нередко допускаются факты умышленного завышения итогов в графе "К выдаче на руки" на предполагаемую сумму присвоения.,'При этой проверке обращают внимание на величину выплаченных сумм отдельным лицам с последующей проверкой их реальности, на дописанные суммы, подчистки, неоговоренные исправления, некачественно оформленные доверенности и т.п.

Во всех ведомостях надо проверить подлинность подписей получателей денег. Для этого подписи в одних ведомостях сопоставляются с подписями в других, причем особое внимание обращается на поп-210

равки и подчистки. В отдельных случаях необходимо опросить получателей денег. Этот прием позволяет обнаруживать подложные подписи, а иногда и подставных, и вымышленных лиц.

Отдельно проверяются правильность взимания и полнота оприходования квартирной платы и оплаты коммунальных услуг, для чего пользуются способами встречной и взаимной проверки операций, получают письменные и устные объяснения.

Осуществляя контроль кассовых операций, нужно проверять правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую.

Особенно внимательно следует проверять обоснованность кассовых операций по расходу наличных денег, списываемых на счета расчетов и другие счета без последующего представления отчетов и оправдательных документов об использовании денег^

Контролируя кассовые операции, нужно установить соответствие корреспонденции счетов действующим положениям и правилам ведения бухгалтерского учета. При этом следует учитывать, что счет 50 "Касса" корреспондирует:

Такой контроль осуществляется по всем кассовым операциям на основании данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах (журналах-ордерах, машинограммах). Он позволяет выявить хозяйственные операции с неправильной корреспонденцией, повлекшие искажение учетной и отчетной информации или списание похищенных сумм.,

Для контроля за такими бухгалтерскими записями аудитору следует составить следующую вспомогательную ведомость (табл. 7.10).

Таблица 7.10. Нетипичные проводки, требующие дальнейшей проработки

| 1 1аимсповапис, номер документа, дата | Корреспонденция счетов | Сумма, Р | Содержание операции | Вопросы, рекомендуемые проводки | Дальнейшая проработка |

При проверке кассовых документов встречной проверкой проверяются подотчетные суммы при оплате счетов торговых предприятий, за купленные материальные ценности за наличный расчет, при выплате гражданам денег за принятую от них сельскохозяйственную продукцию.

Для осуществления данного контроля аудитор может составлять следующие вспомогательные ведомости (табл. 7.11, 7.12).

Объектами проверки являются приобретенные предприятием почтовые марки, марки государственной пошлины, векселя, оплаченные путевки в санатории, дома отдыха, профилактории, туристические. '

Проверка денежных документов должна сопровождаться полной инвентаризацией их с составлением соответствующего акта.

Прежде всего в процессе контроля следует убедиться в равенстве остатков данных аналитического учета остатку по синтетическому счету 50/3 "Денежные документы". По данным аналитического учета необходимо установить своевременность и правильность оприходования денежных документов в количественном и суммовом выражении на счет 50/3 "Денежные документы".

Проверяя операции по приобретению и выдаче путевок в санатории, дома отдыха и другие, следует выяснить, за счет каких источников приобретались путевки; какая часть их стоимости не возмещается получателями; своевременно и в полном ли объеме поступают в кассу деньги от получателей путевок; выдаются ли путевки работникам предприятия по согласованию с профсоюзным комитетом; нет ли случаев выдачи путевок лицам, не работающим на данном предприятии.

При выявлении случаев нарушения установленного порядка выдачи путевок и их оплаты следует выявить причины и виновных в этом лиц, а также размер недоплаченных сумм в кассу предприятия.

На предприятиях, которые реализуют услуги населению (жилищно-коммунальных, бытового обслуживания и зрелищных), получение наличных денег связано с использованием различных бланков строгой отчетности — билетов, квитанций.

Задача аудитора состоит в том, чтобы последовательно проверить правильность движения бланков строгой отчетности (порядок их оприходования, отпуска, обращения и хранения). На предприятиях, где применяются билеты и квитанции, аудитор должен установить: имеется ли специализированное складское помещение с надежными запорами, решетками, охранной сигнализацией для хранения билетов, квитанций; отвечает ли помещение билетных касс и их оборудование требованиям надежности хранения билетов; наличие договоров о полной индивидуальной материальной ответственности с лицами, оперирующими бланками строгой отчетности; ознакомлены ли они с действующими инструкциями и нормативными актами о порядке учета, приемки, отпуска и продажи билетов и составления отчетности по их движению.

Билеты поступают из типографий, изготовивших их по заказу предприятий в запломбированных пачках, на которые наклеен ярлык с указанием образцов билетов, их серий и номеров.

Данные пачки кладовщик принимает на склад в присутствии рабочей комиссии по приемке, назначенной руководителем предприя-

тия. Результаты приемки оформляются актом, составленным в 2-х экземплярах. Акт подписывают кладовщик, члены комиссии и утверждает руководитель предприятия. Первый экземпляр акта передают в бухгалтерию, второй остается у кладовщика.

Если при приемке будут обнаружены пачки с нарушенной упаковкой или без пломбы, то их вскрывают и проверяют. При наличии расхождений между данными документов поставщика акт составляют в 3-х экземплярах. Аудитор в ходе проверки данных денежных документов должен установить: ведется ли складской учет билетов по видам, сериям, номерам и номинальной стоимости в специальных книгах (пронумерованных, прошнурованных и скрепленных печатью предприятия).

Аудитором проверяется отчетность по денежным документам, которая должна содержать данные об остатках данных бланков на начало отчетного периода, приходе, расходе и остатках на конец отчетного периода по количеству и номинальной стоимости по каждому виду в отдельности. К отчету должны прилагаться оправдательные документы по приходу и расходу.

Аудитор устанавливает, проводятся ли на предприятии своевременно инвентаризации ценных бумаг и как оформляются их результаты.

Проверяя правильность расходования и списания марок на почтовые отправления, необходимо произвести взаимный контроль данных книги исходящей корреспонденции, реестров на отправку документов и отчетов на списание марок.

При аудите кассовых операций возможны следующие нарушения.

1.Не установлен лимит наличных денежных средств в кассе.

2. Имеются несоответствия между записями в Главной книге по

счету 50 и в кассовой книге.

3. Методически неправильно ведется учет кассовых операций'

присутствуют "прямые" проводки, при этом отсутствуют промежу

точные операции, что искажает правильность движения средств в це

лом по предприятию.

4. Неправильно оформляется кассовая книга.

5. Записи в кассовой книге ведутся за несколько дней при нали

чии ежедневных операций.

6. Не ведутся журналы регистрации выдачи приходных и расход

ных кассовых ордеров.

7. Кассовые отчеты не подшиты, кассовая книга не подписана кас

сиром. В кассовых ордерах не заполнены графы "Основания" и "При

ложения", нет ссылки на первичные документы (заявления, наклад

ные, платежные ведомости).

8. Допускаются подчистки, помарки и исправления при оформле

нии приходных и расходных кассовых ордеров.

9. Отсутствуют приложения к приходным и расходным кассовым

ордерам, указывающие, на основании чего выдаются денежные сум

мы под отчет (приказы, заявления, распоряжения), что усложняет

контроль за недоначисленным подоходным налогом с просроченных

подотчетных сумм.

10. Превышается предельный размер наличных денежных

средств при расчетах между юридическими лицами.

11.Встречаются несоответствия даты в расходных кассовых ор

дерах и даты фактической выдачи денег.

12. В РКО иногда не указываются номера договоров, по которым

получают деньги физические лица, или номера доверенностей.

13. В ПКО не указывается, от кого поступили наличные деньги и

на каком основании.

Поиск по сайту: