АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

По теме: «Приемка товара по количеству»

Доставляемые в зону приемки товары принимаются по количеству и по качеству.

Приемка товаров по количеству — это установление точного количества поступившего товара и его соответствия данным сопроводительных документов, предусматривающее выполнение следующих операций:

· отбор тарных мест для вскрытия;

· вскрытие тары;

· подсчет количества единиц (взвешивание товаров);

· сверка с сопроводительными документами.

Приемка товаров по количеству осуществляется, как правило, путем сплошного подсчета единиц, меры и массы товара в данной партии (за исключением товаров в фабричной упаковке), однако допускается и выборочная проверка количества товаров.

При проведении приемки товаров по количеству проверяется соответствие фактического наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных документах. К ним относятся: упаковочные листы, накладные и счета.

В накладной (рис. 1) указываются номер и дата выписки, наименование поставщика и покупателя, наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость — НДС) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями предприятий поставщика и получателя.

Рис. 1

Рис. 1

Количество экземпляров, в которых выписывается накладная, зависит от условий получения товара покупателем — вида предприятия-поставщика, места передачи товара и др. Например, при отпуске товара со склада поставщика накладная выписывается на основании договора, заключенного между поставщиком и покупателем, требования на отпуск товара с указанием наименования, артикулов и количества необходимого товара и при предъявлении материально ответственным лицом — представителем торгового предприятия-покупателя доверенности на приобретение товара. В этом случае накладная оформляется в 4 экземплярах: 1 -и и 2-й экземпляры остаются у грузоотправителя (1-й экземпляр — в бухгалтерии предприятия, 2-й — у материально ответственного лица, который осуществляет отпуск товара на складе), а 3-й и 4-й экземпляры поступают вместе с товаром к грузополучателю. Один экземпляр представляется в бухгалтерию торгового предприятия-покупателя, а другой остается улица, отвечающего за хранение товара, и учитывается коммерческой службой или товарным отделом.

При поступлении товаров с оптовых баз может оформляться накладная на отпуск материалов на сторону по форме № М-15 (пример ее заполнения приведен на рис.2).

Рис.2

Рис.2

Накладные на перевозку товаров в торговле имеют небольшие различия в зависимости от вида используемого транспорта. Специализированные формы товарных накладных № 1-Т, № 2-Т, № 3-Т, № 4-Т, которые применяются организациями и предприятиями отрасли торговли в качестве товарного раздела к товарно-транспортной накладной единого образца, были утверждены еще в 80-е гг. и с тех пор не пересматривались.

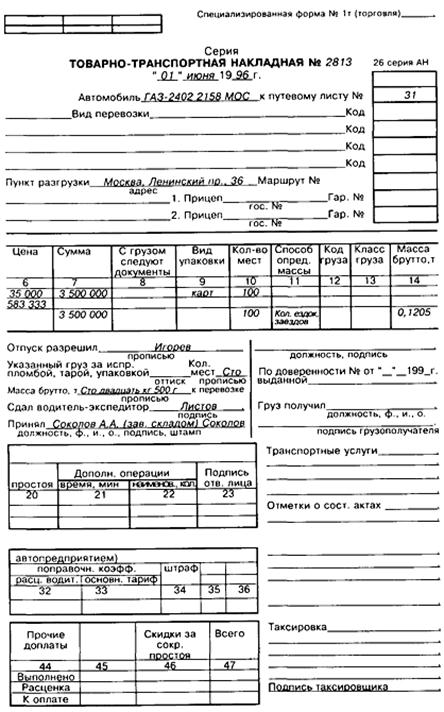

Товарно-транспортная накладная составляется поставщиком и является приходным документом при поступлении товаров на розничное торговое предприятие. Документом, сопровождающим поступление на торговое предприятие крупной партии товара автомобильным транспортом, является товарно-транспортная накладная по форме № 1-Т (торговля), образец которой приведен на рис. 3).

Рис.3

Рис.3

Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного.

Товарный раздел заполняется поставщиком товара и содержит сведения:

о поставщике и плательщике (наименования, адреса и банковские реквизиты);

о товаре и таре (артикул, наименование и краткое описание товара, количество мест, масса брутто, количество (масса нетто), цена, сумма, вид упаковки).

Здесь же указываются суммы НДС, а также фиксируются подписи лиц, разрешивших отпуск товара, и подписи лиц, отпустивших товар.

Транспортный раздел ("Сведения о грузе") заполняется в ходе доставки товара и содержит следующие данные:

· дата;

· номер автомобиля и путевого листа;

· наименования и адреса заказчика (плательщика) товара, грузоотправителя и грузополучателя;

· пункты погрузки и разгрузки (при необходимости);

· сведения о грузе (артикул, наименование и краткое описание товара; единицы измерения; количество единиц; цена за единицу; сумма на которую поставляется товар (с учетом НДС и спецналога).

Кроме того, указываются документы, следующие с грузом, вид упаковки, количество мест.

Поиск по сайту: