АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

МАТЕРИАЛЬНАЯ ВЫГОДА ПО ЗАЙМАМ

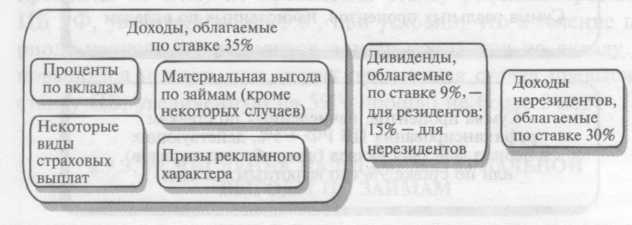

3. ДОХОДЫ,

ОБЛАГАЕМЫЕ ПО СПЕЦИАЛЬНЫМ СТАВКАМ

Как указывалось в п. 4.1.4, ряд доходов облагается по спе-

циальным ставкам (35, 30, 15 и 9%). Налог с этих доходов

рассчитывается умножением суммы дохода на соответствую-

щую ставку. Иными словами, никакие налоговые вычеты к

этим доходам не применяются.

В самом общем виде доходы, облагаемые по специальным

ставкам, представлены на схеме.

• ИСЧИСЛЕНИЕ НАЛОГА С ПРОЦЕНТОВ ПО БАНКОВСКИМ ВКЛАДАМ

• ИСЧИСЛЕНИЕ НАЛОГА С ПРОЦЕНТОВ ПО БАНКОВСКИМ ВКЛАДАМ

|

Проценты по банковским вкладам не облагаются нало-

гом, если ставка по вкладу не превышает действующую ставку

рефинансирования ЦБ РФ, увеличенную на 5%’ (по рублевым

вкладам) и 9% — по валютным вкладам.

Пример 4.27. Налогообложение высоких процентов по банковским

депозитам

Антон Баранкин открыл рублевый депозит в банке 1 февраля те-

кущего года в сумме 100 ООО руб. под 23% годовых. Депозит закрывается 30 июня того же года. Ставки рефинансирования ЦБ РФ (условно): с 1 января по 31 марта — 14%; с 1 апреля по 31 июля — 16%.

Налогооблагаемый доход рассчитывается следующим образом:

Фактический доход, начисленный по депозиту:

100 ООО х (27 + 31 + 30 + 31 + 30): 365 х 23% = 100 ООО х 149: 365 х 23% = 9389 руб.

Доход, рассчитанный исходя из ставок ЦБ РФ:

• за период с 1 февраля по 31 марта

100 ООО X (27 + 31): 365 х 19% = 3019 руб.;

• за период с 1 апреля по 30 июня

100 ООО X (30 + 31 + 30): 365 * 21% = 5236 руб.

Поиск по сайту: