АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ПОНЯТИЯ «РЕЗИДЕНТ» И «НЕРЕЗИДЕНТ»

В настоящее время действует следующее правило (ст. 11

НК РФ):

• если физическое лицо находится на территории Россий-

ской Федерации не менее 183 дней в течение двенадца-

ти следующих подряд месяцев, то это лицо признается

налоговым резидентом Российской Федерации и платит

НДФЛ в РФ со всех своих доходов, полученных в этом

календарном году, независимо от места их получения или

места нахождения источников выплаты1;

• если вышеуказанный критерий не выполняется, то это

лицо не является налоговым резидентом РФ и платит

НДФЛ только с доходов, получаемых от источников

в Российской Федерации (подробнее см. раздел 3.5).

Даты отъезда и даты прибытия физических лиц на тер-

риторию Российской Федерации устанавливаются по отмет-

кам пропускного контроля в паспортах и аналогичных документах

__

1 Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее 6 месяцев) лечения или обучения.

Срок фактического нахождения лица на территории Россий-

ской Федерации начинается со дня, следующего за днем при-

бытия, и заканчивается днем отъезда (включая этот день).

Пример 4.4. Налогообложение резидентов Российской Федерации

Популярная российская певица Дуня отправилась в текущем году на недельные гастроли в Англию, где получила 150 ООО фунтов стерлингов в виде гонорара. Певица находилась в этом же году в Российской Федерации в общей сложности 283 дня.

Согласно ст. 207 НК РФ, певица Дуня является налоговым рези-

425

дентом Российской Федерации в текущем году и ее гонорар подлежит налогообложению в Российской Федерации наряду со всеми остальными доходами, несмотря на то что и ее выступления, и получение дохода имели место за границей.

(Вопросы зачета налога, который мог быть удержан в этой ситуации в Англии, рассмотрены в п. 4.14.2.)

Пример 4.5. Налогообложение нерезидентов Российской Федерации

Американская поп-дива Медуза прибыла в Российскую Федерацию

в сентябре текущего года с новыми гастролями. Певица находится

в Российской Федерации в общей сложности 2 недели.

Медуза признается нерезидентом Российской Федерации и уплачивает НДФЛ по ставке 30% только с доходов, получаемых от источников в Российской Федерации (например, со своего гонорара), если

иное не предусмотрено договором об избежании двойного налогообложения между Российской Федерацией и США.

Пример 4.6. Налогообложение нерезидентов Российской Федерации

Студент из Нигерии г-н Мумба Юмба прибыл в Москву для об-

учения в Университете им. П. Лумумбы 30 августа прошлого года.

Проучившись два семестра, 31 мая текущего года он улетает обратно в Африку.

В прошлом году г-н Мумба Юмба не являлся резидентом РоссийскойФедерации, так как в этом году находился в ней менее 183 календарных дней. Однако в текущем году он станет резидентом Российской

Федерации, так как общее количество дней его пребывания в стране в течение двенадцать следующих подряд месяцев превысит 183 дня.

Если физическое лицо — гражданин иностранного госу-

дарства в начале календарного года имеет статус налогового

нерезидента, а в течение года получает статус налогового рези-

дента (см. пример выше), то по налогу с его доходов произво-

дится перерасчет. НДФЛ рассчитывается по ставке 13%. Раз-

ница между полученной суммой и ранее исчисленным НДФЛ

по ставке 30% подлежит возврату налогоплательщику в соответствии с положениями ст. 78 НК РФ или учитывается в счет

предстоящих платежей по НДФЛ[54].

Возможна и обратная ситуация, когда физическое

лицо — гражданин Российской Федерации в начале кален-

дарного года имеет статус налогового резидента, а в тече-

ние года получает статус налогового нерезидента (например,

при отъезде на длительную работу за границу). НДФЛ с до-

ходов такого лица тоже пересчитывается, но уже в сторону

повышения по ставке 30%.

4.1.4. НАЛОГОВЫЕ СТАВКИ ПО НДФЛ

В 2012 г. действуют одна базовая ставка налога и четыре

специальные:

20. 13% — применяется к подавляющему большинству доходов и является базовой ставкой;

21. 9, 30 и 35% — применяются к ограниченному перечню доходов, которые указаны в табл. 4.1.

Начиная с 1 января 2008 г. была введена специальная"

ставка 15%, по которой облагаются дивиденды от российских

| предприятий, получаемые нерезидентами. СТАВКИ НДФЛ | Таблица 4. ] |

| Вид дохода | Размер ставки, % |

| Все доходы, за исключением перечисленных ниже* | 13 |

| Дивиденды, получаемые резидентами РФ** | 9 |

| Дивиденды, получаемые нерезидентами в 2008 г.** | 15%*** |

| Любые доходы, получаемые нерезидентами РФ, кроме ди- видентов**** | 30 |

| Доходы по вкладам в банках, превышающие необлагаемые пределы, материальная выгода по заемным средствам, ре- кламные призы и подарки** | 35 |

| * Правила исчисления налога с доходов, облагаемых по ставке 13%, рас- смотрены в разделе 4.2. ** О применении специальных ставок НДФЛ см. в разделе 4.9,где также рассмотрены специальные правила налогообложения некоторых видов до- ходов. *** До 1 января 2008 г. — 30%. **** До 1 января 2008 г. — включая дивиденды. |

4.2. ИСЧИСЛЕНИЕ НДФЛ С ДОХОДОВ,

ОБЛАГАЕМЫХ ПО БАЗОВОЙ СТАВКЕ 13%.

ОБЩИЕ ПРИНЦИПЫ

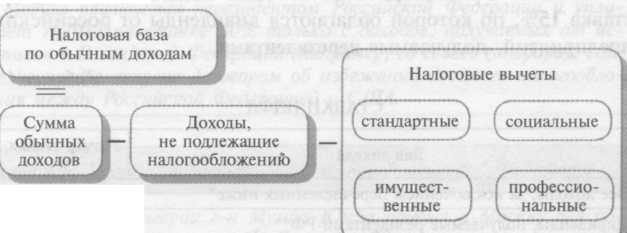

Схема, по которой рассчитывается налог с обычных до-

Схема, по которой рассчитывается налог с обычных до-

ходов, т. е. с доходов, облагаемых по ставке 13% (а таких до-

ходов подавляющее большинство), представлена ниже:

Таким образом, чтобы рассчитать налог, надо определить

налоговую базу, т. е. налогооблагаемую сумму, и умножить ее

на ставку налога.

(Обратите внимание на то, что термин «обычные доходы»

используется исключительно для удобства подачи материала,

так как непосредственно в НК РФ данный термин не при-

меняется.)

Расчет налоговой базы по обычным доходам представлен

ниже:

|

В самом общем виде смысл вышеуказанных элементов со-

стоит в следующем:

• обычные доходы — это все виды полученных налогоплательщиком доходов, облагаемых по ставке 13%, в полных суммах за календарный год;

• доходы, не подлежащие налогообложению, — это группа

доходов, которые искусственно исключаются законода-

телями из перечня налогооблагаемых. Например, пенсии

и государственные пособия являются реальными дохода-

ми граждан, однако НДФЛ они не облагаются, так как

упомянуты в ст. 217 «Доходы, не подлежащие налогообло-

жению» НК РФ;

• налоговые вычеты — это личные расходы налогоплатель-

щиков на строго определенные цели, которые уменьша-

ют доходы, облагаемые по ставке 13%. Например, ин-

дивидуальный предприниматель может вычесть из сво-

его налогооблагаемого дохода расходы, непосредственно

связанные с его предпринимательской деятельностью.

Существует также ряд налоговых вычетов, которые свя-

заны с социально значимыми расходами граждан (обра-

зование, медицина, благотворительность), а также с опе-

рациями по продаже или приобретению некоторых видов

личного имущества.

4.3. ДОХОДЫ, ОБЛАГАЕМЫЕ ПО СТАВКЕ 13%.

ФОРМЫ ПОЛУЧЕНИЯ. МОМЕНТЫ ПРИЗНАНИЯ

В НАЛОГОВЫХ ЦЕЛЯХ

4.3.1. СОСТАВ ОБЫЧНЫХ ДОХОДОВ, ОБЛАГАЕМЫХ

ПО СТАВКЕ 13%

Обычные доходы, получаемые гражданами, весьма разно-

образны. К ним могут быть отнесены:

• заработная плата;

• премии;

• обычные призы и подарки от компаний;

• доходы от продажи личного имущества;

• выигрыши в лотереях;

• доходы от предпринимательской деятельности;

• доходы от сдачи имущества в аренду и т. д.

Все вышеперечисленные виды доходов облагаются нало-

гом по базовой ставке 13%.

4.3.2. ФОРМЫ ПОЛУЧЕНИЯ И ДАТЫ

ПРИЗНАНИЯ ДОХОДОВ

Доходы могут быть получены гражданами не только в де-

нежной, но и в натуральной форме.

К доходам в натуральной форме, в частности, относятся:

• оплата труда в натуральной форме (например, сотрудник ав-

томобильного завода получает машину в качестве зарплаты);

• оплата (полностью или частично) за сотрудника неких благ в его пользу (например, оплата питания, отдыха, обучения, занятий спортом, аренды жилья и т. д.). Стои-

мость материальных благ включается в облагаемый до-

ход конкретных сотрудников, если можно определить

их точный размер. Причем, согласно Письму Высшего

арбитражного суда РФ от 21.06.1999 г., это запреще-

но делать расчетным путем (п. 8 приложения к дан-

ному письму). Таким образом, если фирма оплачивает

спортзал, которым потенциально могут пользоваться

все ее сотрудники, и учет посещений не ведется, то

точная сумма дохода конкретного сотрудника не может

быть определена и НДФЛ не возникает. Если же опла-

та абонемента в спортзал производится в пользу кон-

кретного работника, то стоимость такого абонемента

включается в его облагаемый доход;

• оплата работодателем расходов по содержанию детей со-

трудника в детских дошкольных учреждениях;

• оплата затрат на доставку работника к месту работы

и обратно (за исключением случаев, когда место работы

расположено за городской чертой, куда не ходит обще-

ственный транспорт);

• оплата работодателем стоимости проездных и единых билетов на общественный транспорт (за исключением случа-

ев, когда работа сотрудника носит разъездной характер, на-

пример курьерская работа. При этом организация должна

иметь приказ руководителя, содержащий порядок исполь-

зования проездных билетов, порядок возмещения стоимо-

сти приобретенных проездных билетов и перечень сотруд-

ников, работа которых носит разъездной характер. Кроме

того, условие о разъездном характере работы целесообраз-

но указать в должностных инструкциях работников);

• подарки в натуральной форме, сделанные налогоплатель-

щику юридическими лицами и индивидуальными предпри-

нимателями (превышающие в обшей сумме 4000 руб. в год).

(Подарки, полученные гражданином от физических лиц, как

правило, НДФЛ не облагаются.Подробнее см. п. 4.10.1.).

Сумма доходов, полученных в натуральной форме, опре-

деляется исходя из рыночных цен на дату их фактического

получения, т. е. на день передачи физическому лицу соответ-

ствующего имущества или на день оплаты благ и услуг в его

пользу (ст. 40 НК РФ).

Удержание налога с доходов в натуральной форме произво-

дится за счет денежных выплат гражданину, если таковые име-

ются (при этом, согласно п. 4 ст. 226 НК РФ, удерживаемая сум-

ма налога не может превышать 50% от суммы денежной выплаты).

Если денежных выплат нет и удержание налога невозмож-

но, то компания — налоговый агент должна сообщить об этом

в письменной форме в свою налоговую инспекцию не позднее

одного месяца с даты выплаты дохода в натуральной форме

(п. 5 ст. 226 НК РФ).

Пример 4. 7. Налогообложение выплат, производимых в натуральной

форме

В январе текущего года Вове Пончикову была начислена зарплата

в сумме 27 ООО руб. Также ЗАО «Пончик» оплатило Вове талоны на

питание, всего на сумму 2000руб., и абонемент в бассейн стоимостью

1000 руб. (абонемент не является подарком).

В счет зарплаты Вове былв выдарв 1000 упаковок пончиков, изго-

товленных предприятием, рыночной стоимостью 15 ООО руб., осталь-

ная сумма (за минусом НДФЛ) была выплачена ему деньгами.

Сумма налогооблагаемого дохода Вовы Пончикова в январе соста- вила, руб.:

|

Что касается денежных выплат, то в общем случае они

облагаются на дату получения денежных средств самим на-

логоплательщиком либо третьими лицами по его поручению.

Единственное исключение составляют зарплата и прирав-

ненные к ней выплаты, которые облагаются по методу начис-

ления. Например, зарплата, начисленная за декабрь текущего

года, выплаченная в январе следующего года, облагается в те-

кущем году, т. е. тогда, когда она была начислена.

То же самое в п. 2 ст. 223 НК РФ сформулировано сле-

дующим образом: «При получении дохода в виде оплаты тру-

да датой фактического получения дохода признается последний

день месяца, за который ему был начислен доход». Подробнее

об оплате труда смотри раздел 2.6 гл. 2 «Налог на прибыль ».

435

Пример 4.8. Момент признания дохода для целей НДФЛ

Российский миллионер Федя Ломов положил 1 млн руб. на депозит

в собственный банк под 25% годовых. Ставка рефинансирования ЦБ

РФ в текущем году составила 12% (условно).

Депозит открыт 1 января текущего года. Проценты и сумма де-

позита выплачиваются банком Феде 1 января следующего года.

В текущем году налогооблагаемого дохода у Феди не образуется,

так как процентный доход в этом году не выплачивается. Проценты,

превышающие ставку рефинансирования ЦБ РФ, увеличенную на 5%,

будут облагаться в следующем году по ставке 35%.

Теперь предположим, что банк, где работает Федя, также начислил ему премию за трудовые результаты по итогам текущего года

в размере 1 млн руб. Премия начислена в декабре текущего года и выплачена только в следующем году.

Поскольку данная премия классифицируется как оплата труда, она будет облагаться налогом в текущем году наряду с Фединой заработной платой, начисленной в декабре.

4.4. ДОХОДЫ, НЕ ПОДЛЕЖАЩИЕ

НАЛОГООБЛОЖЕНИЮ. ОБЩАЯ ХАРАКТЕРИСТИКА

Поиск по сайту: