АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Постоянная непрерывная рента

Во всех рассмотренных выше рентахпредполагалось, что члены потока платежейпоступают дискретно — через фиксированные интервалы времени (периоды ренты). Вместе с тем иногда более адекватное описание потока платежей достигается, когда он воспринимается как непрерывный процесс. Например, когда отдача от инвестиций происходит так часто, что в целом этот поток можно рассматривать как непрерывный. Предположение о непрерывности в определенных условиях увеличивает возможности количественного анализа, особенно при сложных производственных долгосрочных инвестиций.

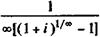

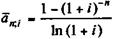

Обсудим методы расчета наращенной суммы и современной стоимости, а также ряд параметров, характеризующих постоянную непрерывную ренту при условии, что применяется годовая дискретная процентная ставка. По определению у непрерывной ренты  . Найдем коэффициент приведения такой ренты, обозначим его как

. Найдем коэффициент приведения такой ренты, обозначим его как  . Для этого необходимо найти предел коэффициента приведения p -срочной ренты при

. Для этого необходимо найти предел коэффициента приведения p -срочной ренты при  .

.

Непосредственная подстановка  в знаменатель приводит к неопределенности:

в знаменатель приводит к неопределенности:

Раскроем неопределенность, применив правило Лопиталя, получим

Таким образом,

(4.46)

(4.46)

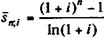

Аналогичным путем получим коэффициент наращения непрерывной ренты:

(4.47)

(4.47)

Очевидно, что переход от дискретных взносов постнумерандо к непрерывным увеличивает соответствующие коэффициенты в i/ ln (1 + i) раз.

Пример 4.22. Ожидается, что доходы от эксплуатации месторождения полезных ископаемых составят 1 млрд. руб. в год, продолжительность разработки — 10 лет, отгрузка и реализация продукции непрерывны и равномерны. Капитализированная стоимость дохода при дисконтировании по ставке 10% составит:

Заметим, что формулы (4.46) и (4.47) предполагают непрерывное поступление платежей и дискретное начисление процентов. Вероятно, более "естественным" является положение, когда оба процесса непрерывны. Для получения формул соответствующих коэффициентов воспользуемся формулами эквивалентности между непрерывными и дискретными ставками:  , где

, где  — сила роста. Перепишем формулы (4.46) и (4.47), использовав эти соотношения. Получим:

— сила роста. Перепишем формулы (4.46) и (4.47), использовав эти соотношения. Получим:

(4.48) (4.49)

(4.48) (4.49)

Формулы (4.46) — (4.49) дают одинаковые результаты только в том случае, когда непрерывные и дискретные ставки являются эквивалентными (см. параграф 3.3).

Пример 4.23. Пусть в примере 4.22 дисконтирование осуществляется по силе роста 10%, тогда согласно формуле (4.48)

Эквивалентная дискретной ставке 10% (которая была применена в примере 4.22) сила роста составит  = ln 1,1 = 0,09531, или 9,531%. Откуда

= ln 1,1 = 0,09531, или 9,531%. Откуда

Формулы (4.48) и (4.49) можно получить и с помощью интегрирования. Например, коэффициент приведения находим следующим образом:

Остановимся теперь на одном частном, но практически важном вопросе. Определим величину коэффициента наращения непрерывной ренты для годового интервала времени. Обозначим коэффициент наращения p -срочной ренты для этого интервала как  . Его предел при

. Его предел при  составит:

составит:

Разложим эту функцию в степенной ряд, ограничившись первыми тремя членами:

Близкий к этому результат дают и первые три члена разложения бинома (1 + i)l/2.

В итоге

Иначе говоря, равномерная и непрерывная выплата годовой суммы P примерно равнозначна разовой выплате этой суммы в середине года. Аналогично находим коэффициент приведения непрерывной ренты за год

Определение срока и размера ставки для постоянных непрерывных рент. Начнем с определения срока для случая, когда исходной является современная стоимость данного потока платежей. Решим (4.48) относительно п,принимая во внимание, что  :

:

(4.50)

(4.50)

Аналогично для случая, когда исходной является наращенная сумма ренты, получим:

(4.51)

(4.51)

Пример 4.24. За какой срок наращенная сумма ренты вырастет в пять раз по сравнению с годовой суммой взносов, если последние осуществляются непрерывно и равномерно в пределах года? На взносы начисляются проценты, сила роста 8%. Здесь S/R = 5,  = 0,08, откуда согласно формуле (4.51)

= 0,08, откуда согласно формуле (4.51)

Что касается определения силы роста по всем остальным заданным параметрам ренты, то здесь возникают те же затруднения, с которыми мы встретились при решении аналогичной задачи для дискретной ренты. Наиболее простым выходом является интерполяция и метод Ньютона — Рафсона (см. параграф 4.4). Остановимся на последнем.

Исходная функция:

(4.52)

(4.52)

Разделим это выражение на R и умножим на  :

:

(4.53)

(4.53)

после чего находим производную:

. (4.54)

. (4.54)

На основе формулы (4.41) получим искомое выражение:

. (4.55)

. (4.55)

Пример 4.25. Какова доходность инвестиций, измеренная в виде силы роста, если затрачено 1000 млн. руб.? Годовая отдача ожидается в размере 200 млн. руб., поступающих равномерно в пределах года, срок отдачи — восемь лет.

Воспользуемся интерполяционной формулой (4.40). Необходимо найти такое значение силы роста, которое удовлетворяло бы требованию A/R = 5 для n = 8. Зададимся двумя значениями ставки: 0,14 и 0,12. Им соответствуют

Находим первое приближение:

Проверка: при полученном значении силы роста  = = A/R = 4,95 такая степень точности явно недостаточна, поэтому продолжим расчет, сокращая диапазон заданных значений силы роста. Пусть ставки, между которыми производится интерполяция, равны 0,125 и 0,13, тогда:

= = A/R = 4,95 такая степень точности явно недостаточна, поэтому продолжим расчет, сокращая диапазон заданных значений силы роста. Пусть ставки, между которыми производится интерполяция, равны 0,125 и 0,13, тогда:

проверка A/R = 5,02. Как видим, уточнение ответа можно продолжить.

проверка A/R = 5,02. Как видим, уточнение ответа можно продолжить.

Применим теперь формулу (4.55). Пусть начальное значение  = 0,12, тогда

= 0,12, тогда

Проверка:  = 4,992.

= 4,992.

Поиск по сайту: