АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Доходность облигаций с учетом налогов

До сих пор мы не принимали во внимание налоги на доходы, которые приносят облигации.

Отсутствие развитого пакета законов о налогообложении доходов от ценных бумаг не позволяет при обсуждении этой проблемы исходить из отечественной практики. Во многих странах ставки налога на доход дифференцированы по видам ценных бумаг и по источнику дохода. Обычно предусматривается наименьший налог на доходы от государственных или муниципальных ценных бумаг. Что касается облигаций, то налогом в большинстве случаев облагается только купонный доход. Если предусматривается налог на прирост капитала, то он часто устанавливается по другой ставке. Уровень налоговых ставок во многих странах зависит и от категории инвестора. Например, пенсионные фонды, которые обычно являются крупными инвесторами в облигации, облагаются минимальным налогом, если вообще облагаются.

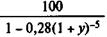

Оценка полной доходности облигаций с учетом выплачиваемого налога осуществляется так же, как и без учета этого фактора. Отличие заключается в том, что поток платежей теперь состоит не из показателей брутто-поступлений, а из сумм чистого дохода. Если прирост капитала облагается налогом, то инвестор получит вконце срока N - (N - P) m, где т — ставка налога на прирост капитала. В свою очередь размер получаемых процентов сократится до gN (l - l), где l — ставка налога на проценты. В итоге вместо исходного равенства (11.6) получим

P = [ N - (N - P) m ] vn + gN (l - l) an;y, (11.16)

где vn — дисконтный множитель по ставке у.

Найденное на основе данного равенства значение у характеризует ставку помещения с учетом выплаченныхналогов. На основе (11.16) нетрудно получить

(11.17)

(11.17)

Пример 11.7. Вернемся к примеру 11.4, и рассчитаем ставку помещения при условии, что ставка налога на купонный доход составляет 20%, а на прирост капитала — 28%. Искомую величину найдем, решив равенство

97 =  [0,72(1 + у)-5 + 0,08 x 0,8 a 5; y ]

[0,72(1 + у)-5 + 0,08 x 0,8 a 5; y ]

относительно у. Получим у = 6,98% (без налога 8,77%).

Для проверки и попутно иллюстрации влияния налогообложения найдем сумму дисконтированных членов потока платежей (см. табл. 11.3).

Таблица 11.3

| Год | Доход | Налог на доход | Чистый доход | Дисконтированный чистый доход |

| 1,6 | 6,4 | 5,98 | ||

| 1,6 | 6,4 | 5,59 | ||

| 1,6 | 6,4 | 5,23 | ||

| 1,6 | 6,4 | 4,88 | ||

| 2,44 | 105,56 | 75,32 | ||

| Итого: | 97,00 |

Существует метод, который позволяетприближенно оценить полную доходность с учетом налоговых выплат, если известна ставка помещения без учета налогов.

. (11.18)

. (11.18)

Что касается текущей доходности, то с учетом налога на проценты она равна it (1 - l).

Пример 11.8. Для данныхпримера 11.4 получим по приближенной формуле (11.18)

у  8(1 - 0,2) + (8,77 - 8)(1 - 0,28) = 6,95%.

8(1 - 0,2) + (8,77 - 8)(1 - 0,28) = 6,95%.

Напомним, что точноезначение равно6,98%.

Все приведенные здесь расчеты предполагали, что уплата налогов по времени совпадает с получением доходов по облигации. Отсрочка в выплате налогов, естественно, увеличиваетставку помещения.

Поиск по сайту: