АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ позиций покупателя и банка

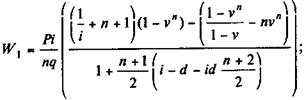

Совокупные издержки покупателя. Последовательность погашения векселей можно рассматривать как поток платежей. Совокупные издержки покупателя с учетом фактора времени, как известно, можно получить, рассчитав современную величину этого потока платежей. В 10.2 было показано, что сумма векселя может быть получена двумя путями: вариант а — проценты по кредиту начисляются на остаточную сумму долга, вариант б — проценты начисляются на сумму погашения основного долга по векселю. Определим совокупные издержки покупателя для этих двух вариантов с учетом того, что условия сделки сбалансированы, т.е. с необходимой корректировкой цены с помощью множителя 1 /zj.

Вариант а. Для этого варианта современная величина платежей по векселям составит

t = l, 2,..., n, (10.15)

t = l, 2,..., n, (10.15)

где v — дисконтный множитель по рыночной ставке q.

Формула (10.15) предполагает, что цена товара не скорректирована. Величину W 1можно рассчитать и при условии, что цена товара уже уточнена, тоща отпадает необходимость в корректирующем множителе l /z 1.

Пример 10.8. По данным примера 10.1 (вариант а) при условии, что ставка, которая характеризует средний уровень ссудного процента на рынке, равна, допустим, 15% годовых, что соответствует ставке за полугодие q =  - 1 = 0,07238, или 7,238%. Величины Vt приведены в табл. 10.1, значение г. найдено в примере 10.2 (z 1 = 0,994375). Отсюда

- 1 = 0,07238, или 7,238%. Величины Vt приведены в табл. 10.1, значение г. найдено в примере 10.2 (z 1 = 0,994375). Отсюда

W 1 =  (300 x 1,07238-1 + 287,5 x 1,07238-2 + +275 x 1,07238-3 + 262,5 x 1,07238-4) = 956,65 тыс. руб.

(300 x 1,07238-1 + 287,5 x 1,07238-2 + +275 x 1,07238-3 + 262,5 x 1,07238-4) = 956,65 тыс. руб.

Вариант б. При начислении процентов на сумму векселя получим

(10.16)

(10.16)

Пример 10.9. Для варианта б начисления процентов (данные примера 10.2) находим при условии, что z 2 = 0,988437 (см. пример 10.4) и q = 7,238%.

W 2 =  (262,5 x 1,07238-1 + 275 x 1,07238-2 + + 287,5 x 1,07238-3 + 300 x 1,07238-4) = 954,92тыс. руб.

(262,5 x 1,07238-1 + 275 x 1,07238-2 + + 287,5 x 1,07238-3 + 300 x 1,07238-4) = 954,92тыс. руб.

Как видим, такой способ начисления процентов при условии, что q > i, дает сумму совокупных издержек, которые немного меньше, чем при варианте а.

Минимизация издержек. Очевидно, что величина Wj зависит от таких параметров сделки, как n, i, zj при заданном значении q. В свою очередь параметр zj зависит от n, i и, что важно, от учетной ставки d (см. примеры 10.8 и 10.12). Для того чтобы продолжить анализ и проследить полное влияние факторов, вернемся к выражениям (10.15) и (10.16). Раскроем скобки в формуле (10.15) и получим:

Напомним, что  . В свою очередь можно доказать, что

. В свою очередь можно доказать, что  , t = l, 2,..., n.

, t = l, 2,..., n.

Теперь находим

Аналогично для варианта б получим:

Введем в полученные уравнения значения z 1 и z 2:

(10.17)

(10.17)

(10.18)

(10.18)

Используя полученные функции, проследим некоторые важные в практическом отношении свойства Wj. Прежде всего можно отметить, что при q > i всегданаблюдается соотношение W l > W 2.Иначе говоря, совокупныеиздержки покупателя меньшепри начислении процентов по варианту б. Причем чем больше n и q, тем больше разность W 1- W 2.

Влияние исходной цены P просто и очевидно: Wj пропорционально Р. Что же касается учетной ставки, то на первыйвзгляд представляется, что учетная ставка — дело только договоренности между продавцом и банком и не имеет отношенияк покупателю. Однако, как было показано, при d > d * возникает необходимость в корректировке условий сделки (ее удорожании)и, следовательно, для покупателя в конечном счете небезразлично, по какой ставкебудут учитываться векселя.Нетрудно установить, что влияниеучетной ставкиоднозначно по направлению— чем выше d, тем больше сумма приведенных издержек покупателя при всех прочих неизменных условных. В табл. 10.3 иллюстрируется влияние роста d на приведенные издержки покупателя W 2(вариант 1). Следует добавить, что влияние d становится все более заметным при увеличении n и q.

Влияние ставки процентов i на величину приведенных издержек неоднозначно. В некоторых случаях ее рост приводит к увеличению Wj,в других — к уменьшению. Однако в любом случае это влияние малоощутимо в практически приемлемых диапазонах значений q, d и n. Оно становится заметным лишь при больших значениях n. В табл. 10.3 приводятся данные, характеризующие W 2для разных значений i (варианты 2 и 3).

При расчете табличных значений W 2приняты следующие параметры: P = 1000, q = 0,1. В варианте 1 n = 10, i = 0,06; в варианте 2 n = 10, d = 0,07; в варианте 3 n = 8; d = 0,05.

Таблица 10.3 Суммарные приведенные издержки импортера

| Вариант 1 | Вариант 2 | Вариант 3 | |||

| d | W 2 | i | W 2 | i | W 2 |

| 0,04 | 0,04 | 0,04 | |||

| 0,05 | 0,05 | 0,05 | |||

| 0,06 | 0,06 | 0,06 | |||

| 0,07 | 0,07 | 0,07 | |||

| 0,08 | 0,08 | 0,08 | |||

| 0,09 | 0,09 | 0,09 | |||

| 0,10 | 0,10 | 0,10 | |||

| 0,11 | 0,11 | 0,11 | |||

| 0,12 | 0,12 | 0,12 |

Наиболее интересной и практически важной является зависимость совокупных издержек от количества последовательно погашенных векселей n. Нетрудно обнаружить, что при одних сочетаниях исходных параметров (i, d, q) значение Wj может расти, при других — падать. Более того, при некоторых сочетаниях параметров существует такое количество векселей, при котором совокупные издержки покупателя становятся минимальными. Строгий аналитический подход для определения оптимального n приводит к громоздким математическим выражениям. Проще рассчитать ряды показателей Wj для заданного набора параметров и выбрать оптимальное значение п.

В табл. 10.4 приводятся характеристики суммарных издержек W 2 в зависимости от n для трех вариантов условий. Во всех вариантах P = 1000, q = 0,1. В варианте 1 d = 0,05, i = 0,04; в варианте 2 d = 0,06, i = 0,04; в варианте 3 d = 0,07, i = 0,06. По данным табл. 10.3 и из дополнительных расчетов следует, что чем меньше учетная ставка по сравнению со ставкой, принятой при дисконтировании, тем больше значение n, соответствующее минимальной величине издержек. Например, при низком значении учетной ставки (d = 0,04) минимум издержек приходится на n = 13. Повышение d до 0,06 сдвигает оптимальное для импортера число n до 8. При d = 0,07 оптимальное n равно 5. Графическая иллюстрация влияния d на точку оптимума приведена на рис. 10.3.

Изменение ставки i практически не отражается на положении точки оптимума. Например, если в варианте 2 ставка процентов была бы не 0,04, а 0,06, то оптимальным опять оказалось бы n = 8.

Влияние n различно по направлению. Поэтому практически удобнее в каждом конкретном случае выполнить ряд расчетов по оценке Wj для различных значений п.

Влияние ставки q однозначно — чем она выше, тем меньше величина совокупных издержек. Ее повышение при всех прочих равных показателях отодвигает точку оптимума. Так, если в варианте 2 принять q = 0,15 вместо q = 0,1, то точка оптимума сдвинется до n = 12. Соответствующие значения W 2показаны в табл. 10.4 в скобках (вариант 2).

Таблица 10.4 Суммарные приведенные издержки покупателя W 2

| n | Вариант 1 | Вариант 2 | Вариант 3 |

| d = 5%, i = 4% | d = 6%, i = 4% | d = 7%, i = 6% | |

| 931 (837) | |||

| 923 (814) | |||

| 917 (793) | |||

| 913 (776) | |||

| 911 (761) | |||

| 912 (749) | |||

| 916 (740) | |||

| 923 (733) | |||

| 933 (730) | |||

| 947 (731) | |||

| 965 (734) | |||

| 989 (743) | |||

| 1019 (756) | |||

| 1057 (775) | |||

| 1105 (800) | |||

| 1165 (835) | |||

| 1242 (881) |

Анализ позиции банка. Банк или другое финансовое учреждение, участвующее в форфейтной сделке, путем учета векселейберет на себя весь риск по проведению операции и заинтересован в получении дохода от инвестированных в векселя средств. Доходность данной операции определяется учетной ставкой. Поскольку общепринятым измерителем эффективности финансовых долгосрочных операций является ставка сложных процентов, то анализ операции с позиции банка заключается в расчете этой ставки, эквивалентной учетной ставке d, примененной при учете комплекта из п векселей с последовательными сроками погашения. Итак, имеется п векселей, которые учитываются по ставкам d. Необходимо найти эквивалентную ставку наращения g, т.е. ставку, которая обеспечила бы тот же доход от инвестиций, равный сумме, которую получит продавец. Пусть банк выплачивает последнему сумму, равную P. По определению при условии, что P и Vt сбалансированы, можно написать:

(10.19)

(10.19)

где vt — дисконтный множитель по неизвестной ставке g. Теперь задача сводится к определению корня v многочлена степени n. Как известно, такая задача решается одним из итеративных вычислительных методов, с которыми мы знакомились в предшествующих главах.

Пример 10.10. По данным примера 10.1 суммы векселей после корректировки составят (вариант б):265,57; 278,22; 290,86; 303,51. Необходимое для расчета g уравнение имеет вид

1000 = 265,57 v + 278,22 v 2 + 290,86 v 3 + 303,51 v 4.

Находим: g = 5,22%. Поскольку процентная ставка рассчитана за полугодие, то для получения годовой ставки сложных процентов находим 1,05222 = 1,1071, т.е. 10,71%.

Рост учетной ставки, естественно, оказывает положительное влияние на g. С увеличением n величина g также растет. На рис. 10.4 показана зависимость g от указанных двух факторов. Заметим также, что максимальное значение n равно 1 /d. Тогда g становится бесконечным.

Итак, при выработке условий конкретной форфейтной сделки необходим ее всесторонний количественный анализ с позиции заинтересованной стороны, так как финансовые результаты сделки не очевидны и существенно зависят от значений принятых параметров.

Из приведенного выше материала следует, что для продавца, который остерегается существенного повышения цены и в то же время стремится компенсировать свои потери, средствами управления являются: снижение учетной ставки, повышение ставки процентов за кредит, уменьшение числавекселей (периода погашения). Средствами управления для покупателя являются в основномпараметры d и n. Большая величинапараметра i играет отрицательную роль лишь при очень высоких значениях п. Как было показано, в большинстве практических случаев современная величина издержек импортера может быть минимизирована. Таким образом, основная задача покупателя — найти значение n, минимизирующее W. Основным инструментом, воздействующим на эффективность сделки, для банка является учетная ставка.

Поиск по сайту: