АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Классификация затрат и расходов, сформированных затратами

| Признаки классификации | Виды затрат |

| 1. Экономическое содержание | 1.1. Явные (бухгалтерские) 1.2. Неявные (альтернативные) |

| 2. Характер затрат | 2.1. Материальные 2.2. Трудовые 2.3. Денежные |

| 3. Экономические элементы расходов, сформированных затратами в соответствии с бухгалтерским учетом (п. 8 ПБУ 10/99) | 3.1. Материальные затраты 3.2. Расходы на оплату труда 3.3. Отчисления на социальные нужды 3.4. Амортизация 3.5. Прочие расходы |

| 4. Экономические элементы расходов, сформированных затратами в соответствии с налоговым учетом (ст. 253 п. 2 НК РФ) | 4.1. Материальные расходы (ст. 254 НК РФ) 4.2. Расходы на оплату труда (ст. 255 НК РФ) 4.3. Суммы начисленной амортизации (ст. 256-259 НК РФ) 4.4. Прочие расходы (ст. 260-267 НК РФ) |

| Окончание табл. 3.1 | |

| 5. Статьи затрат (расходов, сформированных затратами) (в соответствии с ПБУ 10/99 перечень калькуляционных статей затрат устанавливается организацией самостоятельно) | 5.1. Сырье и материалы 5.2. Возвратные отходы (вычитаются) 5.3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций 5.4. Топливо и энергия на технологические цели 5.5 Заработная плата производственных рабочих 5.6. Отчисления на социальные нужды 5.7. Затраты на подготовку и освоение производства 5.8. Общепроизводственные расходы 5.9. Общехозяйственные расходы 5.10. Потери от брака 5.11. Прочие производственные расходы 5.12. Коммерческие расходы |

| 6. Зависимость от объема производства (реализации) | 6.1. Условно-постоянные 6.2. Переменные |

| 7. Способ распределения между видами продукции (способ включения в себестоимость) | 7.1. Прямые 7.2. Косвенные |

| 8. Связь с технологическим процессом | 8.1. Основные 8.2. Накладные |

| 9. Отношение к отчетному периоду | 9.1. Расходы текущего периода 9.2. Расходы прошлых периодов 9.3. Расходы будущих периодов |

| 10. Степень агрегирования (признак однородности) | 10.1. Одноэлементные 10.2. Комплексные |

| 11. Отношение к процессу производства | 11.1. Производственные 11.2. Внепроизводственные |

| 12. Периодичность возникновения | 12.1. Постоянные 12.2. Единовременные |

| 13. Использование в системе управления | 13.1. Прогнозные 13.2. Плановые 13.3. Фактические |

| 14. Зависимость от источника покрытия | 14.1. Включаемые в себестоимость продукции 14.2. Производимые за счет прибыли, остающейся в распоряжении предприятия 14.3. Осуществляемые за счет специальных фондов 14.4. Покрываемые целевыми средствами |

| 15. Степень регулирования в целях налогообложения прибыли | 15.1. Нормируемые 15.2. Ненормируемые |

По экономическому содержанию затраты предприятия подразделяются на явные (бухгалтерские) и неявные (скрытые).

Явные затраты (издержки) - та часть затрат, которые принимают форму денежных платежей внешним поставщикам факторов производства и промежуточных изделий (сырья, полуфабрикатов). В их структуре: приобретение материалов, оплата труда, выплата арендной платы, амортизационные отчисления, расходы по энергоснабжению, ремонту и эксплуатации, маркетинговые издержки и др. Не все затраты предприятия включаются в бухгалтерские издержки, часть их (выплата налогов, премий, материальная помощь и др.) производится за счет прибыли. Для эффективности управления предприятием важно знать удельный вес этих затрат и динамику их изменения.

Неявные затраты (издержки) - это альтернативные затраты использования ресурсов, принадлежащих предприятию, которые, как правило, специально не оплачивают и в бухгалтерском учете не отражают. Они представляют оценку альтернативных возможностей приложения капитала и предпринимательских способностей, к ним относятся:

1) издержки упущенных возможностей - денежные доходы, которые могло бы получить предприятие при более выгодном использовании ресурсов (на практике — это потери дохода, которые возникают за счет отдачи предпочтения, выбора одного из способов осуществления производства при отказе от других возможностей);

2) минимальное вознаграждение предпринимателя и владельца капитала, которое обеспечивает их экономические интересы и удерживает в конкретной сфере бизнеса.

В совокупности явные и неявные затраты составляют экономические издержки.

Особое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка расходов по экономическим элементам и калькуляционным статьям расходов. Она позволяет определить плановые и фактические расходы на производство и реализацию, плановую и фактическую себестоимость товарной продукции и отдельных видов изделий.

Экономическим элементом называют первичный однородный вид расходов на производство и реализацию продукции, который в пределах предприятия невозможно разложить на составные части. Такое деление на элементы необходимо для уста

новления расходов в целом, используется для составления сметы расходов и определения себестоимости валовой, товарной и реализуемой продукции. Поэлементная структура себестоимости имеет отраслевые различия, позволяющие различать мате-риалоемкие производства (обрабатывающая, легкая и пищевая промышленность), фондоемкие (газовые и нефтеперерабатывающие предприятия со значительной долей амортизации), трудоемкие и энергоемкие производства.

В финансовом планировании значимым является разделение затрат на постоянные (условно-постоянные) и переменные (условно-переменные).

Постоянные затраты в коротком периоде не зависят от объема производства. Они существуют и при нулевом его объеме. Примерами таких затрат являются некоторые виды налогов, амортизационные отчисления, оплата охраны, арендная плата, оплата труда управленческого персонала и т. д.

Переменные затраты изменяются пропорционально объему производственной деятельности, т. е. его увеличение вызывает соответствующее увеличение совокупных затрат. Последние характеризуются линейной зависимостью от объема производства, а переменные затраты на единицу продукции являются относительно постоянной величиной в коротком периоде.

К переменным затратам относят материальные затраты, заработную плату основных производственных рабочих. Предполагается, что эти затраты изменяются пропорционально объему производственной деятельности в пределах определенного объема производства.

Деление затрат на постоянные и переменные используется при проведении анализа безубыточности и связанных с ним показателей, при оптимизации структуры выпускаемой продукции, маржинальном методе планирования финансовых показателей, в системе бюджетирования.

В зависимости от методов отнесения на себестоимость продукции затраты разделяются на прямые и косвенные.

Под прямыми понимаются затраты, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Например, затраты на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия, основная заработная плата производственных рабочих и т. п.

К косвенным относятся затраты, связанные с осуществлением общего производственного процесса на предприятии, с производством нескольких видов продукции. Например, затраты на содержание зданий и оборудования, их ремонт, заработная плата аппарата управления и вспомогательного персонала. В себестоимость каждого из видов продукции они могут быть включены пропорционально какой-нибудь базе распределения, от избранной базы зависит обоснованность принимаемых решений в области выбора номенклатуры продукции и установления цен. Данная группировка затрат необходима для калькулирования себестоимости продукции.

В соответствии с налоговым законодательством в целях налогообложения прибыли к прямым расходам относят:

- материальные расходы, определяемые в соответствии с подп. 1 и 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога, начисленного на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных Кодексом.

По связи с технологическим процессом затраты подразделяют на основные и накладные. Их разграничителем является отношение к технологическому процессу изготовления продукта; основные затраты непосредственно связаны с технологическим процессом и неизбежны при любых условиях производства; накладные - вызываются лишь определенной организацией управления.

По отношению к отчетному периоду все затраты делятся на затраты текущего (отчетного) периода, прошлых и будущих отчетных периодов. Такие затраты включаются в себестоимость продукции в сметно-нормализованном порядке.

Затраты признаются в том периоде, когда были израсходованы ресурсы того или иного вида, и эта стоимость была оценена с достаточной степенью надежности. Измерение стоимости израсходованных ресурсов признается достаточно надежным, если факт использования ресурсов и их оценка подтверждены документально.

Расходы признаются в том периоде, когда списан (утрачен по различным причинам или передан новому собственнику) объект оборотных или внеоборотных активов или когда признано, что затраты не приведут к созданию актива, окончен период выполнения работ, оказания услуг. При этом расходы признаются при условии соблюдения принципа соответствия доходов и расходов. Это означает, что доходы признаются только одновременно с соответствующими им расходами (расходами, понесенными в целях извлечения этих доходов), и наоборот.

К расходам будущих периодов относятся суммы затрат, признанные (начисленные) в бухгалтерском учете в соответствии с установленным порядком, но не имеющие отношения к формированию доходов отчетного периода. Кроме того, затраты признаются относящимися к будущим периодам и распределяются между последующими периодами в случае, когда расходы, сформированные этими затратами, обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко. Таким образом, расходы будущих периодов, так же, как и затраты, не влияют на финансовый результат отчетного периода.

Произведенные платежи или передача активов признаются расходами будущих периодов, если они осуществлены в безусловном порядке. Если переданные активы могут быть возвращены при условии отказа от потребления работ, услуг, оплаченных указанными средствами, то вместо расходов будущих периодов в учете признается дебиторская задолженность (авансы). Если при этом предполагается, что величина возвращенных денежных и неденежных средств может быть уменьшена согласно условиям договора, то величина разницы между уплаченными (переданными) и возвращенными средствами рассматривается в качестве санкций за отказ от исполнения договора (внереализационных расходов). Расходы будущих периодов могут списываться в том отчетном периоде, в котором появляется связь между этими расходами и полученными доходами, или по ним становится определенным неполучение экономических выгод (доходов) или поступления активов.

В составе расходов будущих периодов могут выделяться как затраты, так и расходы. Причем расходы в этом случае квалифицируются гораздо реже, чем затраты. Например, к затратам будущих периодов относятся платежи за получение лицензии, за право пользования программными продуктами, единовременные затраты на проведение крупных рекламных компаний и др.

Если выявляются расходы, относящиеся к прошлым периодам, т. е. приносившие доходы в периоды, завершившиеся до начала отчетного, то независимо от того, чем они были в момент осуществления - затратами или расходами, - признаются расходы. Например, затратны прошлых периодов - неначисленные своевременно или начисленные в меньшем размере заработная плата, амортизация основных средств и нематериальных активов, выявленные случаи неотражения в учете фактов списания в производство сырья и материалов и т. п.. Расходы прошлых периодов - неначисленные своевременно или начисленные в меньшем размере курсовые разницы, штрафы и пени к уплате, выявленные случаи неотражения в учете фактов списания с баланса стоимости незавершенного производства в случае принятия решения о его прекращении и т. п.

По роли в процессе производства затраты делятся на производственные и внепроизводственные (коммерческие). Такое деление позволяет определить затраты на производство и сбыт продукции, а также их соотношение.

При принятии финансовых решений в области налогообложения прибыли особое значение имеет деление затрат на нормируемые и ненормируемые. К нормируемым относятся затраты, которые в целях исчисления налогооблагаемой прибыли принимаются в пределах установленных норм. Отсюда особое внимание должно быть обращено на их планирование, документальное подтверждение, а также минимизацию.

3.3. Смета затрат на производство и реализацию продукции

Смета затрат на производство и реализацию - плановый документ, определяющий все затраты предприятия, обусловленные изготовлением установленного объема продукции и выполнением работ (услуг) непромышленного характера как для собственных подразделений, так и для сторонних предприятий. Она должна отражать потребность в материальных ресурсах, затраты на оплату труда, сумму амортизации основных средств, производственные затраты. От того, насколько правильно определены затраты производства, зависят плановая прибыль, рентабельность, оплата труда, размеры фондов экономического стимулирования и соответствие расчетных величин фактическим. При составлении сметы затрат решают ряд планово-экономических задач:

- калькулируют себестоимость отдельных изделии;

- создают базу для разработки отпускных цен;

- выявляют возможное сокращение затрат на производство продукции;

- определяют размеры снижения себестоимости за счет внедрения прогрессивных норм и нормативов и т. п.

Смета затрат на производство позволяет увязывать важнейшие показатели деятельности предприятия. Так, сумма затрат на сырье, материалы, топливо и энергию сопоставляется с соответствующими расчетами в плане снабжения, сумма заработной платы - с фондом заработной платы, предусматриваемым в плане по труду, и т. д. Смета имеет важное значение для нормирования оборотных средств, планирования объемов продаж продукции величины прибыли, а также для разработки финансового плана объединения. Смета составляется на планируемый год с поквартальной разбивкой с применением единой классификации составляющих затраты расходов по экономическим элементам. Это дает возможность не только разрабатывать сводные сметы, но и анализировать структуру себестоимости, ее динамику, планировать пути снижения затрат.

На основе сметы затрат определяется себестоимость валовой продукции, производственная и полная себестоимость товарной продукции, себестоимость реализованной продукции; осуществляется нормирование оборотных средств.

Себестоимость валовой продукции (Свп) - совокупность затрат, связанных с производством продукции. Для исчисления себестоимости валовой продукции из общей суммы затрат исключаются затраты на работы (услуги) непроизводственного характера. К ним относятся:

- стоимость работ по капитальному строительству, произведенному для своего предприятия;

- услуги заводского транспорта, оказываемые сторонним организациям, капитальному строительству и непромышленным хозяйствам предприятия;

- стоимость научно-исследовательских работ, выполняемых для сторонних организаций и т. п.

Свп = Зм + Зт + АО + 3п - ЗНПС, (3.1)

где Зм - материальные затраты;

Зт - затраты на оплату труда;

АО - суммы начисленной амортизации;

Зп - прочие затраты, в том числе налоги, относимые на себестоимость продукции (включая единый социальный налог);

Знпс - затраты, списываемые на непроизводственные счета.

Производственная себестоимость товарной продукции (С) представляет собой себестоимость валовой продукции, скорректированную на изменение остатков незавершенного производства и расходов будущих периодов (прирост вычитается, уменьшение прибавляется к себестоимости валовой продукции):

Полная себестоимость товарной продукции (сп) определяется сложением производственной себестоимости товарной продукции и расходов на ее реализацию - внепроизводственных (коммерческих) расходов. Таким образом, на практике под полной себестоимостью понимают денежное выражение затрат предприятия на производство и реализацию продукции.

Сп = Спр + КР, (3.3)

где КР - внепроизводственные (коммерческие) расходы.

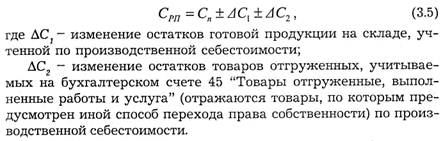

Себестоимость реализуемой продукции (спр) определяется путем корректировки полной себестоимости товарной продукции на величину изменения остатков нереализованной продукции:

При учетной политике определения момента реализации по отгрузке продукции в остатках отражаются:

- готовая продукция на складе;

- остаток товаров по счету 45 (товары отгруженные, выполненные работы и услуги).

При учетной политике определения момента реализации по оплате счетов остатки нереализованной продукции включают

- готовую продукцию на складе;

- товары отгруженные, но не оплаченные;

- товары на ответственном хранении у покупателей.

Следует отметить, что начиная с 1995 г. бухгалтерские учет и отчетность в части выручки от продаж продукции и затрат, с ней связанных, строится по методу начисления (по отгрузке).

В финансовом планировании, в частности при планировании денежных потоков, оперативном планировании поступлений средств и платежей, важен учет выручки и расходов по кассовому методу (по оплате).

При использовании порядка признания расходов по методу начисления планируемую величину себестоимости реализованной продукции можно представить в виде следующей формулы:

При использовании порядка признания расходов кассовым методом себестоимость реализованной продукции определяется по формуле:

Таблица 3.2

Поиск по сайту: