АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ чувствительности прибыли к изменению затрат, цены и объема продаж

На рис. 7.14 отражена последовательность анализа влияния на прибыль от продаж таких факторов, как цена реализации, объем продаж, структура переменных и постоянных затрат.

Сначала определяется сила воздействия на прибыль операционного рычага для каждого из анализируемых факторов. Затем осуществляется построение универсальной факторной модели. В результате определяется компенсирующий объем продаж при прогнозируемом изменении одного из факторов.

Сила воздействия операционного рычага по анализируемым факторам для предприятия может быть выражена следующим образом.

1. Сила операционного рычага по цене (СВОРЦед):

СВОРЦед = Цед х Вн.е. / Ппр (7.56)

где Цед цена реализации единицы продукции.

2. Сила операционного рычага по объему продаж (CBOP Вн.е.):

CBOP Вн.е = ма х Вн.е / Ппр = Ма / Ппр (7.57)

где П - прибыль от продаж продукции (операционная прибыль);

ма — удельная маржинальная прибыль на единицу продукции;

Ма - маржинальная прибыль на весь объем производства (продаж);

Вне- - объем продаж продукции, натур, ед.

Рис. 7.14. Принципиальная схема анализа влияния различных факторов на прибыль

3. Сила операционного рычага по переменным затратам (CB0PСпер):

CB0PСпер = спер х Вн.е / Ппр = Спер / Ппр (7.58)

где Спер - сумма переменных затрат в себестоимости продукции предприятия;

спер - удельные переменные затраты на единицу продукции.

4. Сила операционного рычага по постоянным затратам (CB0PСпост):

CB0PСпост = Спост / Ппр (7.59)

где Спост- совокупные постоянные затраты, тыс. руб.

Полученные таким образом значения показателей силы операционных рычагов по факторам служат базой для построения модели, описывающей влияние различных факторов на прибыль предприятия. В общем виде такая модель имеет следующий вид:

где ∆ Прп - относительный прирост прибыли, %;

±СВОРФ - сила воздействия операционного рычага по i-му фактору;

∆Ф1 - изменение анализируемого фактора, %.

Учитывая, что увеличение переменных или постоянных затрат оказывает отрицательное воздействие на изменение прибыли, универсальное уравнение для анализа чувствительности прибыли при изменении одновременно четырех факторов (объема продаж, цены, переменных и постоянных затрат) имеет следующий вид:

∆Прп = СВОРвне х ∆Вне- + СВОР Цед х ∆Цед + (- СВОРСпер) х ∆Спер + (- СВОРСпост) x ∆Cnocm (7.61)

Использование приведенных уравнений позволяет графически отображать влияние на прибыль различных факторов.

Пример 7.16. Анализ чувствительности прибыли к изменению определяющих ее величину факторов. Имеются следующие данные о цене, объемах продаж и структуре затрат предприятия.

Таблица 7.20

| Наименование показателя | Ед. изм. | Значение |

| Объем продаж | тыс.ед. | |

| Постоянные затраты | тыс. руб. | |

| Переменные затраты | руб./ед. | |

| Цена | руб./ед. | 8,50 |

На основании имеющейся информации:

1) рассчитать величину прибыли предприятия при сложившихся пропорциях цены, объема производства (продаж), постоянных и переменных затрат;

2) рассчитать силу воздействия операционного рычага по каждому фактору;

3) проанализировать влияние на прибыль предприятия изменения рассматриваемых факторов на ±20,0% (с шагом в 5,0%).

Решение.

1. Рассчитаем величину прибыли предприятия:

Ппр = 200 тыс.ед. х (8,5 руб. - 6,0 руб.)- 400 тыс.руб. = 100,0 тыс.руб..

2. Рассчитаем силу воздействия операционного рычага для каждого из факторов:

- сила воздействия операционного рычага по цене:

- сила воздействия операционного рычага по переменным затратам:

- сила воздействия операционного рычага по постоянным затратам:

— сила воздействия операционного рычага по объему производства (продаж):

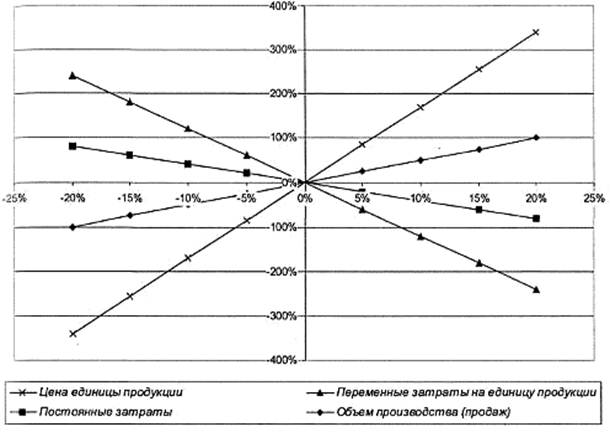

Условные исходные данные для построения графика и сам график приведены в табл. 7.21 и на рис. 7.15.

Таблица 7.21

Исходные данные для построения графика зависимости прибыли от изменения различных факторов

| Анализируемые воздействия факторы | Сила операционного рычага по фактору | Процентное изменение прибыли при изменении фактора на: | |||||||

| -20% | -15% | -10% | -5% | 5% | 10% | 15% | 20% | ||

| Цена | +17 | -340% | -255% | -170% | -85% | 85% | 170% | 255% | 340% |

| Переменные затраты | -12 | 240% | 180% | 120% | 60% | -60% | -120% | -180% | -240% |

| Постоянные затраты | -4 | 80% | 60% | 40% | 20% | -20% | -40% | -60% | -80% |

| Объем продаж | +5 | -100% | -75% | -50% | -25% | 25% | 50% | 75% | 100% |

Приведенные данные интерпретируются следующим образом. Наибольшее влияние на прибыль в конкретном примере оказывает цена (СВОРЦед = 17,0). На втором месте по влиянию на прибыль переменные затраты (СВОРСпер =12,0]. Далее идут объем реализации (СВОРВн.е. = 5,0] и постоянные затраты (СВОРСпост - 4,0).

Графическая интерпретация: чем больше угол наклона прямой, характеризующей воздействие конкретного фактора, тем больше его влияние на прибыль (рис. 7.15).

Рис. 7.15. График эластичности прибыли предприятия к изменению различных факторов

Таким образом, с помощью приведенных уравнений и графика можно оперативно осуществлять контроль изменения прибыли при изменении различных факторов. Между тем в практических целях чаще необходимо решать обратную задачу, а именно: задаваясь желательным результатом, определять, что нужно сделать, чтобы добиться этого результата.

В контексте рассматриваемой проблемы управления операционной прибылью, задачу следует сформулировать следующим образом: на какой процент необходимо изменить объем продаж, для сохранения прибыли на заданном уровне при изменении различных факторов.

Универсальным уравнением для определения компенсирующего изменения объема реализации (продаж) при одновременном изменении трех факторов является следующая формула:

где АВ"'е' ~ относительный прирост объема продаж, компенсирующий совокупное изменение факторов.

Пример 7.19. Расчет компенсирующего прироста объема продаж при изменении факторов. Для иллюстрации возможностей практического использования приведенного уравнения использованы условия предыдущего примера. Расчет компенсирующего прироста объема продаж приведен в табл. 7.22, на основании которой построен график (рис. 7.16).

Таблица 7.22

Поиск по сайту: