АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Платежеспособность предприятия

Понятие платежеспособности является близким к ликвидности, некоторые авторы приводят их как синонимы. Однако они нетождественны.

Во-первых, платежеспособность - условие ликвидности предприятия. Платежеспособность - условие, при котором обязательства могут быть выплачены, когда подойдет срок [48].

Во-вторых, платежеспособность предприятия приравнивается к краткосрочной ликвидности.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности [29].

В-третьих, существует взгляд на платежеспособность как характеристику финансовой устойчивости предприятия.

Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости [39. С. 647].

Таким образом, платежеспособность - моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для немедленного погашения требований кредиторов, пролонгировать которые невозможно.

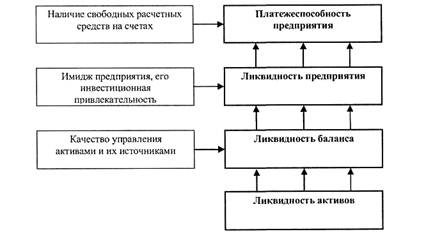

На рис. 1.2 представлена схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия, баланса и активов. Все уровни схемы равнозначны и переход на каждый последующий невозможен без существования предыдущего. Ликвидность активов является условием ликвидности баланса, ликвидность баланса - условием ликвидности предприятия. Следовательно, ликвидность активов является основой платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать ликвидность активов.

Рис. 1.2. Взаимосвязь различных видов ликвидности и платежеспособности предприятия

К обобщающим показателям оценки ликвидности и платежеспособности предприятия относятся следующие (табл. 1.23).

1.1. Величина собственных оборотных средств. Показатель характеризует ту часть собственного капитала предприятия, которая является источником финансирования текущих активов предприятия (т. е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий от структуры активов и источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Не следует смешивать понятия "оборотные средства" и "собственные оборотные средства". Первый показатель характеризует активы предприятия (II раздел актива баланса), второй - источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Теоретически (иногда и практически) возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. С позиции теории такая ситуация аномальна, поскольку в этом случае одним из источников покрытия внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Таблица 1.23

Поиск по сайту: