АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Критерии эффективности долгосрочных инвестиций

В ходе постановки и решения задач, относящихся к проблемам реализации долгосрочных инвестиций, возникает потреб-

ность в оценке их эффективности, а, следовательно, целесообразности финансирования. Основные методы оценки программы инвестиционной деятельности:

- чистой текущей стоимости (Net Present Value, NPV),

- срока окупаемости инвестиций (Payback Period, PP);

- индекса рентабельности инвестиций (Profitability Index, PI);

- внутренней нормы доходности (Internal Rate of Return, IRR).

В основе метода чистой текущей стоимости заложено следование целевой установке, определяемой собственниками предприятия: повышение ценности компании, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходной инвестиции (I 0) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока (PV). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки дисконтирования r, устанавливаемой аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Если предполагается, что единовременные инвестиции (I 0) будут генерировать в течение п лет приток денежных средств Р19Р2,...,Рп, общая накопленная величина дисконтированных доходов (Present Value, PV) и чистая текущая стоимость (Net Present Value, NPV) соответственно рассчитываются по формулам:

Если NPV > 0, проект следует принять;

при NPV < 0 проект следует отвергнуть.

Пример 9.10. Оценка приемлемости проекта по критерию чистой текущей стоимости. Требуется проанализировать проект со следующими характеристиками: первоначальные инвестиции 370 млн. руб., в течение 5 лет планируются денежные поступления (млн. руб.): 85, 110, 167, 180, 140. Проектная дисконтная ставка 17%.

NPV = -370 + 85 / (1 + 0.17)1 + 110 / (1 + 0.17)2 + 167 / (1 + 0.17)3 + 180 / (1 + 0.17)4 + 140 / (1 + 0.17)5 = -370 + 72,65 + 80,36 + 104,27 + 96,06 + 63,86 = 47,19 млн. руб.

При заданных условиях рассматриваемый проект является приемлемым, поскольку NPV проекта положительна и составляет 47,19 млн. руб. Допустим, что проектная дисконтная ставка составит 22%:

NPV = -370 + 85 / (1 + 0,22)1 + 110 / (1 + 0,22)2 + 167 / (1 + 0,22)3 + 180 / (1 + 0,22)4 + 140 / (1 + 0,22)5 =-370 + 69,67 + 73,90 + 91,97 + 81,25 + 51,80 = -1,40 млн. руб.

Чистая текущая стоимость инвестиционного проекта в данном случае отрицательна, проект должен быть отвергнуть.

Метод расчета срока окупаемости инвестиций, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Срок окупаемости инвестиций определяет продолжительность времени, необходимого для возмещения инвестиционных затрат из чистых денежных потоков. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если величина денежных потоков постоянна в каждом году реализации инвестиционного проекта, формула расчета следующая:

РP = I0 / P, (9.7)

где IQ - величина начальных инвестиционных затрат;

Р - годовой приток денежных средств от реализации инвестиционного проекта.

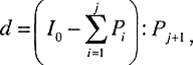

При неравномерном поступлении денежных средств значение РР определяется суммой целой (у) и дробной (d) ее составляющих. Целое значение РР находится сложением Р за соответствующие периоды до тех пор, пока полученная сумма не приблизится к величине 10, но не превысит ее. Дробная часть РР определяется по формуле:

-

(9.8)

(9.8)

Проекты со сроком окупаемости меньше, чем установленный инвестором или самим предприятием нормативный промежуток времени, принимаются, с большим сроком окупаемости — отклоняются. Из нескольких взаимоисключающих проектов следует принимать проект с меньшим сроком окупаемости.

Пример 9.11. Предприятие рассматривает целесообразность принятия альтернативных инвестиционных проектов с денежными потоками, приведенными в табл. 9.10. Провести анализ с помощью критерия обыкновенного срока окупаемости.

Проекты А и В требуют инвестиций по 15 000 тыс. руб. каждый. Проект А обеспечивает получение максимального денежного потока в течение первых двух лет, после чего доходы резко снижаются. От проекта В доходы поступают равномерно по 3750 тыс. руб. на протяжении шести лет.

Таблица 9.10

Поиск по сайту: