АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Формирование эффекта финансового рычага. № п/п Показатели Ед

| № п/п | Показатели | Ед. изм. | Предприятие | |||||

| А | В | С | D | E | F | |||

| Совокупные активы | тыс. руб. | |||||||

| Собственный капитал | тыс. руб. | |||||||

| Заемный капитал | тыс. руб. | |||||||

| Прибыль до выплаты процентов и налогов | тыс. руб. | 53 500 | 53 500 | 53 500 | 53 500 | 53 500 | 53 500 | |

| Рентабельность активов (стр.4: стр.1) | в долях ед. | 0,2140 | ||||||

| Средний уровень процентов за кредит | в долях ед. | 0,17 | 0,17 | 0,17 | 0,17 | 0,17 | 0,17 | |

| Сумма процентов за кредит (стр.3 х стр.6) | тыс. руб. | 5 950 | ||||||

| Прибыль до налогообложения (стр.4 - стр.7) | тыс. руб. | 47 550 | ||||||

| Ставка налога на прибыль | в долях ед. | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | |

| Сумма налога на при- быль (стр.8 х стр.9) | тыс. руб. | |||||||

| Чистая прибыль (стр.8-стр.10) | тыс. руб. | 36 138 | ||||||

| Рентабельность соб- ственного капитала (стр.11: стр.2) | в долях ед | 0,1681 | ||||||

| Эффект финансового рычага без учета инфляции (1 - стр.9)х (стр.5 – стр.6)х (стр.З: сгр.2) | в долях ед. | |||||||

| Уровень инфляции | в долях ед. | 0,175 | 0,175 | 0,175 | 0,175 | 0,175 | 0,175 | |

| Эффект финансового рычага с учетом ин- фляции (1-стр.9)х (стр.5- стр.6:(1+ стр.14)) х(стр.З: стр.2)+(стр.14 х стр.3)/ стр.2 | в долях ед. | 0,0371 |

Глава 7. Анализ безубыточности и целевое планирование прибыли

7.1. Теория и методика анализа безубыточности

Функцию движущей силы в экономике приобретает стратегия максимизации рыночной стоимости бизнеса. Необходимым условием достижения данной цели является определенная степень развития производства, обеспечивающая превышение выручки от продаж продукции над затратами по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой: затраты - объем продаж - прибыль.

Если в соответствии с портфелем заказов определен объем производства, то благодаря этому анализу можно рассчитать величину затрат и определить продажную цену, чтобы предприятие могло получить оптимальную величину прибыли - как валовой, так и чистой.

Анализ безубыточности - это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства и прибыли. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет использовать результаты анализа по данной модели для краткосрочного финансового планирования и оценки альтернативных решений. Это так называемое ресурсное шш товарное планирование, когда анализируются и планируются не денежные потоки, а выручка и затраты предприятия. При помощи анализа безубыточности легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты - объем - прибыль" позволяет получить ответ на вопрос, как повлияет на прибыль изменение какого-либо одного параметра производственного процесса или нескольких таких параметров.

Цель анализа безубыточности заключается в поиске таких Условий работы предприятия, при которых оно генерирует прибыль. При этом вопросы максимизации денежного потока рассматриваются на следующем этапе планирования — при составлении и контроле исполнения бюджета денежных средств.

Анализ безубыточности и целевое планирование прибыли предшествуют бюджетированию: если установлено, что предприятие способно генерировать прибыль, то можно говорить о планировании положительных денежных потоков. В противном случае следует основательно изучить причины убытков, добиться прибыли, а затем снова вернуться к вопросам планирования денежных потоков.

К анализу безубыточности целесообразно обращаться в следующих ситуациях:

- Создание нового предприятия.

- Анализ производственных и маркетинговых стратегий.

- Принятие комплекса решений, связанных с внедрением нового продукта.

- Модернизация производственных мощностей.

- Изучение последствий снятия/постановки изделий на производство.

- Изменение объема производства и/или номенклатуры выпускаемых изделий.

Этот метод может использоваться и как вспомогательное средство при управлении финансовыми ресурсами предприятия. При этом преследуется цель изучения изменений следующих параметров, отражающихся на величине прибыли: цен, объемов производства (продаж), постоянных и переменных затрат.

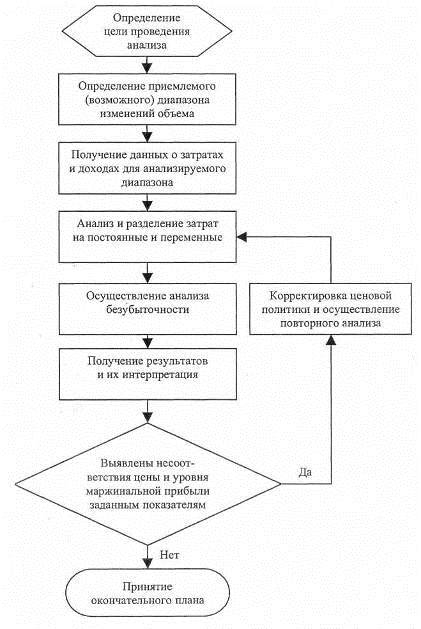

В общем виде алгоритм проведения анализа безубыточности представлен на рис. 7.1. Основные стадии процесса планирования безубыточности:

- Изучение и оценка ситуации на предприятии и рынках сбыта. Подразумевается анализ сильных и слабых сторон деятельности предприятия с точки зрения внутренних и внешних факторов. Под внутренними факторами понимается анализ затрат с учетом возможностей их минимизации, которая зависит не только от производственного и технического уровня, но и от уровня менеджмента на предприятии и деятельности служб снабжения. Внешние факторы рассматриваются как объективные особенности рыночной среды, оказывающие положительное или отрицательное влияние на деятельность предприятия. К числу таких факторов относятся:

- доля рынка, контролируемая предприятием, и тенденции к ее изменению;

- деятельность конкурентов;

- изменение предпочтений потребителей;

- прочие внешние факторы (изменение общей ситуации в стране, непредвиденные обстоятельства).

Рис. 7.1. Алгоритм проведения анализа безубыточности

- Прогноз влияния будущих цен на факторы производства и себестоимость готовой продукции. На основе информации, полученной на первом этапе, осуществляется прогнозирование ценовых факторов товарного рынка. Для этого рассматриваются статистические показатели, анализируется их динамика, в том числе и с помощью экономико-математических методов. Если у предприятия отсутствуют возможности для проведения подобного рода анализа, можно ограничиться простой экстраполяцией существующих тенденций в изменениях цен на рынке. На этом же этапе определяются меры противодействия возможным неблагоприятным изменениям цен. В частности, могут рассматриваться вопросы хедэюирования ценового риска посредством использования товарных фьючерсов и опционов.

- Расчет переменных и постоянных затрат. Применяя различные методы исследования затрат, следует рассчитать себестоимость производимой продукции, а также спланировать объем незавершенного производства и степень выполнения отдельных этапов работ. Здесь же определяется потребность в основных и оборотных средствах, рассчитываются предположительные источники их формирования.

- Расчет точки безубыточности. На основании данных о постоянных и переменных затратах, а также предположительной цены реализации определятся точка безубыточности. Оценивается степень влияния операционного рычага для данного предприятия, запас финансовой прочности. Рассматриваемые величины, несомненно, зависят от воздействия внешней среды.

- Определение (корректировка) ценовой политики предприятия. На основе анализа будущего состояния рынка определяется уровень цен, при которых достигается необходимый (оптимальный) объем реализации. После этого вновь пересчитывается точка безубыточности. Если полученная величина не удовлетворяет требованиям безубыточности, цена корректируется и повторяется расчет точки безубыточности. Если не достигнута приемлемая величина маржинальной прибыли, необходимо повторить анализ затрат, обращая внимание на их снижение. Реализация подобного итеративного процесса (рис. 7.1) приводит в конченом итоге к получению оптимальных величин ключевых показателей.

- Принятие окончательного плана. На основе скорректированных цен реализации и объемов производства производится окончательный расчет точки безубыточности и составляется финансовый план с разбивкой по периодам.

- Контроль безубыточности. Контроль безубыточности включает контроль ряда показателей: производственных расходов, себестоимости, плана реализации, поступления доходов, выполнения плана безубыточности. Комплексный контроль безубыточности заключается в непрерывном наблюдении за полученными доходами и текущими затратами предприятия, определении положения его относительно точки безубыточности.

При использовании метода анализа безубыточности следует иметь в виду, что он базируется на ряде гипотез и допущений. Известный французский экономист Б. Коласс [31] указывает: "...гипотезы, присутствующие в анализе безубыточности... значительно ограничивают интерес к нему".

К числу ключевых относятся следующие:

- Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции предприятия невелико по сравнению с емкостью рынка данной продукции.

- Все затраты можно разделить на переменные и постоянные.

- Постоянные затраты остаются независимыми от объема в пределах области релевантности - анализ ведется только в рамках заданного диапазона изменений объема производства. Важное предположение, существенно облегчающее анализ, но и ограничивающее область релевантности: при таком предположении объем выпуска продукции ограничен имеющимися производственными мощностями. Их изменение в краткосрочном периоде невозможно. Более реалистично предположение о том, что постоянные расходы изменяются ступенчато, однако такое предположение сильно осложняет анализ безубыточности, поскольку график совокупных расходов становится кусочно-линейной функцией.

- Переменные расходы остаются независимыми от объема выпуска в пределах области релевантности. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существует эффект падения предельной производительности факторов производства. Поэтому в условиях предположения 3 (независимость постоянных расходов от объема производства) переменные расходы увеличиваются с ростом объема производства. В качестве более точного приближения следует использовать аналогичную кусочно-линейную функцию.

- Цена реализации продукции не меняется. Наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов, ситуации на рынке товаров-субститутов и т. д. Затраты предприятия на продвижение товара на рынок, организацию собственной торговой сети и т.п. могут оказать существенное влияние на изменение цены реализации.

- Цены на материалы и полуфабрикаты, тарифы на услуги, используемые в производстве, не меняются. Это также весьма спорное предположение, но введение данного допущения облегчает проведение анализа.

- Производительность труда не меняется.

- Отсутствуют структурные сдвиги. Согласно данному предположению, рассматривается производство единственного изделия или постоянная номенклатура реализуемых изделий. Соответственно, не возникают проблемы распределения затрат на различные изделия, определения их цен, эффективности производства каждого из изделий.

- Допущение о равенстве объем производства объему продаж (реализации).

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т. п.), но и внутреннего - о формировании затрат на производство и реализацию продукции. Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, выявленные отклонения расхода ресурсов от стандартных норм и смет, данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам изделий. Важно отметить, что степень детализации анализа зависит от учетной политики предприятия.

7.2. Основные методические положения анализа затрат

Поиск по сайту: