АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Динамика чистых активов предприятия, тыс. руб

| Показатели | Код стр. | На начало отчетного года | На конец отчетного периода | Изменение (гр.4-гр.З) |

| АКТИВ | ||||

| 1. Внеоборотные активы | ||||

| 2. Оборотные активы В том числе: 2.1. Задолженность участников (учредителей) по взносам в уставный капитал | ||||

| 2.2. Собственные акции, выкупленные у акционеров | ||||

| 3. Итого активы | - | |||

| ПАССИВ | ||||

| 4. Долгосрочные обязательства | ||||

| 5. Краткосрочные обязательства | ||||

| В том числе: Доходы будущих периодов | ||||

| 6. Итого пассивы, исключаемые из стоимости активов | - | |||

| 7. Стоимость чистых активов | - | |||

| 8. Стоимость совокупных активов | ||||

| 9. Отношение чистых активов к совокупным, коэф. | - | |||

| 10. Уставный капитал | ||||

| 11. Отношение чистых активов к уставному капиталу, коэф. | - |

Задание 2.7. Имеются данные о финансовом состоянии предприятия (приложения III, IV).

1. Используя дискриминантные модели прогнозирования возможного банкротства, сделать заключение о финансовой состоятельности предприятия.

2. Проанализировать динамику критериальных показателей за рассматриваемый период.

Задание 2.8. Деятельность предприятия характеризуется следующими показателями: выручка от продаж в отчетном периоде 5600 тыс. руб., величина чистой прибыли 2440 тыс. руб., нетто-оценка величины совокупных активов предприятия 38000 тыс. руб., коэффициент концентрации собственного капитала 0,642. Используя факторную модель Дюпона, на основании имеющихся показателей рассчитать норму прибыли на капитал. Сделать вывод о наличии узких мест и способов повышения рентабельности собственного капитала.

Задание 2.9. Деятельность предприятия характеризуется следующими плановыми показателями (табл. 2.27):

1. Рассчитать норму прибыли на собственный капитал предприятия, используя модифицированную факторную модель Дюпона, на начало и рассматриваемого периода.

2. Используя метод цепных подстановок, выявить влияние факторов на изменение рентабельности собственного капитала в динамике.

3. Сделать выводы о способах повышения рентабельности акционерного капитала.

Таблица 2.27

| Наименование показателя | На начало года | На конец года |

| Выручка от продаж, тыс. руб. | 18 200 | 19 700 |

| Чистая прибыль отчетного периода, тыс. руб. | 3 240 | 4 600 |

| Валюта баланса, тыс. руб. | 36 000 | 28 750 |

| Коэффициент концентрации собственного капитала | 0,60 | |

| Коэффициент соотношения заемного и собственного капитала | — | 0,25 |

Задание 2.10. В рамках разработки финансовой стратегии предприятия оценить перечисленные варианты развития предприятия, характеризующиеся показателями (табл.2.28) при неизменности остальных показателей, если в качестве основного критерия улучшения финансового состояния выбрана:

1) максимизация нормы прибыли на собственный капитал;

2) финансовая устойчивость.

Таблица 2.28

| Наименование показателя | Вариант 1 | Вариант 2 | Вариант 3 |

| Выручка от продаж, тыс. руб. | 120 500 | 165 000 | 160 000 |

| Чистая прибыль отчетного периода, тыс. руб. | 18 075 | 19 800 | 16 000 |

| Валюта баланса, тыс. руб. | 192 800 | 138 600 | 48 000 |

| Коэффициент концентрации собственного капитала | 0,4688 | — | — |

| Коэффициент соотношения заемного и собственного капитала | — | 0,4000 | — |

| Коэффициент финансовой зависимости | — | — | 0,6000 |

Задание 2.11. Деятельность предприятия характеризуется следующими плановыми показателями: рентабельность продаж 0,08, дивидендный выход 0,25, коэффициент трансформации активов 1,20, коэффициент концентрации собственного капитала 0,432. Определить достижимый прирост объема продаж, если предприятие не меняет сложившуюся структуру активов, источников средств и использования прибыли.

Задание 2.12. Определить достижимый темп роста производства при сложившихся параметрах: выручка от продаж 48 300 тыс. руб., чистая прибыль - 4500 тыс. руб., коэффициент реинвестирования прибыли 0,70, коэффициент трансформации активов 1,20, коэффициент концентрации собственного капитала 0,6.

Задание 2.13. Деятельность предприятия характеризуется следующими плановыми показателями: чистая прибыль отчетного периода 1965 тыс. руб., выручка от продаж 16 900 тыс. руб., нетто-оценка величины совокупных активов предприятия 30 000 тыс. руб., коэффициент реинвестирования прибыли 0,9, коэффициент концентрации собственного капитала 0,55. Определить достижимый темп роста производства при сложившихся параметрах.

Задание 2.14. Рассчитать достижимый рост производства, если результаты деятельности предприятия характеризуются следующими показателями: чистая прибыль отчетного периода 5700 тыс. руб., себестоимость производства и реализации продукции 38 000 тыс. руб., чрезвычайные расходы 2500 тыс. руб., начисленный налог на прибыль 1480 тыс. руб., нетто-оценка величины совокупных активов предприятия 31 920 тыс. руб., доля прибыли, направленная на выплату дивидендов 0,20, коэффициент соотношения заемного и собственного капитала 0,40.

Задание 2.15. Выручка от продаж в отчетном периоде 84 702 тыс. руб., себестоимость производства и реализации продукции составила 52 000 тыс. руб., сальдо внереализационных доходов и расходов 6500 тыс. руб., начисленный налог на прибыль 3270 тыс. руб., сальдо чрезвычайных доходов и расходов 2800 тыс. руб., нетто-оценка величины совокупных активов предприятия 90 500 тыс. руб., доля прибыли, направленная на выплату дивидендов 0,10, коэффициент соотношения заемного и собственного капитала 0,55. Определить достижимый рост производства при сложившихся параметрах.

Задание 2.16. Деятельность предприятия за 12 месяцев характеризуется следующими показателями (тыс. руб.).

Таблица 2.29

| Наименование показателя | На начало года | На конец года | |

| Собственные акции, выкупленные у акционеров | |||

| Задолженность участников (учредителей) по взносам в уставный капитал | |||

| Дебиторская задолженность (свыше 12 месяцев) | 4 500 | 6 854 | |

| Оборотные активы | 16 041 | 18 520 | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | 1 000 | 2 077 | |

| Прочие краткосрочные обязательства | 1 550 | 1 000 | |

| Краткосрочные обязательства | 10 304 | 8 837 | |

Рассчитать критериальные показатели платежеспособности: коэффициент текущей ликвидности, коэффициент обеспеченности СОС, коэффициент восстановления (утраты) платежеспособности. Сделать выводы о возможности восстановления (утраты) платежеспособности предприятия.

Задание 2.17. Деятельность предприятия за 12 месяцев характеризуется следующими показателями (тыс. руб.). Рассчитать критериальные показатели платежеспособности и сделать выводы о возможности восстановления (утраты) платежеспособности предприятия.

Таблица 2.30

| Наименование показателя | На начало года | На конец года |

| Собственные акции, выкупленные у акционеров | ||

| Задолженность участников (учредителей) по взносам в уставный капитал | ||

| Дебиторская задолженность (свыше 12 месяцев) | 8 500 | 1 500 |

| Оборотные активы | ||

| Резервы предстоящих расходов | 11 521 | 6 000 |

| Прочие краткосрочные обязательства | 1 850 | 4 979 |

| Краткосрочные обязательства | 28 395 | 36 812 |

Задание 2.18. Имеются следующие данные о деятельности предприятия за отчетный период (тыс. руб.). Рассчитать соответствующие показатели и сделать заключение о финансовой состоятельности предприятия и динамике критериальных показателей оценки вероятности банкротства за рассматриваемый период, используя рассмотренные дискриминантные модели.

Таблица 2.31

| Наименование показателя | На начало года | На конец года |

| Оборотные активы | 53 150 | 43 500 |

| в том числе дебиторская задолженность со сроком погашения более года | 4 500 | 2 270 |

| Краткосрочные обязательства | 15 200 | |

| Собственный капитал | 104 200 | 105 200 |

| Долгосрочные обязательства | 20 000 | 25 000 |

| Рыночная оценка собственного капитала | 150 400 | 155 200 |

| Чистая прибыль (нераспределенная прибыль отчетного периода) | 2 000 | 3 000 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 15 000 | 20 000 |

| Прибыль от продаж | 1 650 | |

| Прибыль до налогообложения | 2 850 | 3 500 |

Глава 3. Затраты предприятия на производство и реализацию продукции

3.1. Экономическое содержание затрат и расходов предприятия

Предприятие в процессе своей деятельности несет различные по экономическому содержанию и целевому назначению затраты: связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство и реализацию товаров, продукции, работ, услуг); затраты капитального характера, т. е. инвестиционные затраты (на воспроизводство основного и увеличение оборотного капитала); связанные с удовлетворением разнообразных социально-культурных потребностей членов трудового коллектива.

Затраты на производство и реализацию продукции занимают значительный вес в общей сумме затрат предприятий. Они полностью возмещаются после завершения кругооборота средств за счет выручки от реализации продукции.

Затраты по формированию и воспроизводству основного капитала связаны с созданием, реконструкцией и расширением основных производственных фондов. Увеличение объема производства также требует дополнительных затрат на формирование запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции, т. е. дополнительного авансирования капитала в оборотные активы. Источником финансирования капитальных затрат являются: средства фонда накопления, амортизационные отчисления, кредиты, займы, бюджетные средства и ряд других источников.

Затраты на социально-культурные мероприятия связаны с тем, что многие предприятия имеют социальные объекты (столовые, санатории, дома культуры и отдыха, пионерские лагеря и т. п.). Кроме того, к этому виду затрат относятся: некоторые затраты по повышению квалификации работников, улучшению бытовых условий, инвестиционные затраты на непроизводственные нужды. Источником финансирования этих затрат является чистая прибыль предприятия, средства профсоюзов, личные средства работников.

Необходимость изучения затрат предприятия вытекает из того факта, что в конечном итоге их совокупность оказывает решающее влияние на формирование практически всех финансовых показателей, они являются объектом финансового планирования и контроля со стороны финансовых служб предприятия.

Затраты (издержки) - это уменьшение одних активов с условием равновеликого прироста других активов или прирост активов и обязательств на одну и ту же величину. Это "перетекание" стоимости отражается на калькуляционных счетах. Иными словами, затраты - это принятая к учету стоимостная оценка использованных ресурсов различного вида (материальных, финансовых, трудовых и прочих), стоимость которых может быть измерена с достаточной степенью надежности.

Затраты осуществляются в течение определенного периода. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания активов, ради создания которых были осуществлены данные затраты, или когда становится очевидным, что понесенные затраты уменьшают экономические выгоды предприятия без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию активов или расходов.

Затраты предприятия в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, стал бы бессмысленным один из наиболее важных бухгалтерских процессов - калькулирование себестоимости продукции, которая формируется в производстве, но признается расходом в момент продажи продукции. Только в момент продажи могут быть отражены доходы, расходы и прибыль от реализации. В ходе производственного процесса эти показатели не могут быть признаны в силу того, что характеризуют именно процесс обращения и еще "не существуют" до продажи продукции. Работа финансовых служб предприятия как раз и основана на необходимости исчислить себестоимость без влияния каких-либо прибылей и убытков или, как указано в учетных стандартах, по сумме фактических затрат. Таким образом, затраты - это сумма стоимостей использованных ресурсов. Окончание периода накопления затрат означает необходимость признания актива или расхода.

Определение и состав расходов предприятия отражено в ПБУ 10/99 "Расходы организации", утвержденным приказом Министерства финансов РФ от 6 мая 1999 г. № 33 -н и практически полностью соответствует определению этого термина в МСФО: расходами предприятия признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению предприятия, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходом признаются затраты, не приведшие к образованию оборотного или внеоборотного актива. Также расходом признается списание оборотного актива, не связанное с его производственным потреблением или списание внеоборотного актива по любым причинам. Чтобы считаться расходом, отток активов должен уменьшать капитал. Например, оплату кредиторской задолженности можно принять за отток активов, но будет ли при этом уменьшен капитал? Очевидно, нет, поскольку оба показателя (активы и обязательства) уменьшатся на одну и ту же величину, значит, их разность останется неизменной. Получение сырья означает увеличение обязательств, но капитал при этом опять-таки не уменьшается, поскольку и обязательства, и активы увеличиваются на одну и ту же величину. Поступление готовой продукции означает равновеликий прирост одних активов и уменьшение других, поэтому капитал вновь остается неизменным. Капитал предприятия будет уменьшен, если оттоку (истощению) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств или поступление других активов или если обязательства прирастают без адекватного притока активов. Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности предприятия подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, а также чрезвычайные расходы относят к прочим расходам.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг, возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.)

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других предприятий;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности и пр.;

Внереализационными расходами являются:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных предприятием убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий и пр.;

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

В соответствии с требованиями налогового законодательства (п. 2 ст. 252 гл. 25 "Налог на прибыль организаций" НК РФ) в целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

Согласно п. 2 ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на: материальные, оплату труда, суммы начисленной амортизации и прочие расходы.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности расходы на содержание переданного по договору аренды (лизинга) имущества; в виде процентов по долговым обязательствам любого вида; на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии, а также связанные с обслуживанием приобретенных ценных бумаг; расходы в виде отрицательной курсовой разницы и пр.

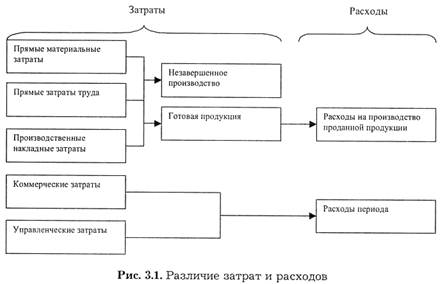

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, остатков полуфабрикатов для собственного потребления, незавершенных объектов капитального строительства, нематериальных активов и т. п. (рис. 3.1).

Отметим, что названные понятия следует разграничивать во избежание ряда ошибок в планировании затрат. К примеру, контроль расходов на основании информации из отчета о прибылях и убытках не является управлением затратами. При росте запасов готовой продукции и одновременном снижении продаж расходы по данным отчета о прибылях и убытках компании снижаются, в то время как затраты увеличиваются. Однако финансовые службы предприятия могут несвоевременно отреагировать на эту негативную ситуацию.

Затраты на производство и реализацию продукции принимают форму себестоимости.

Себестоимость продукции - это совокупность затрат предприятия на производство и реализацию продукции. В себестоимости продукции находят отражение все произведенные предприятием затраты живого и овеществленного труда в виде затрат сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных средств, оплаты труда. Себестоимость включает прямые материальные и трудовые затраты, а также накладные расходы на управление и обслуживание производства. Таким образом, в себестоимости продукции, как в зеркале, отражаются рачительность и бесхозяйственность, уровень техники и технологии, организации производства, труда и управления. Чем лучше поставлено производство на предприятии, чем выше его техническая оснащенность, организация труда и управления, тем ниже себестоимость продукции и наоборот.

Себестоимость продукции количественно и качественно отличается от стоимости. Себестоимость — это часть стоимости, поскольку в ней не учитываются единовременные затраты, авансируемые для расширенного воспроизводства. Поэтому себестоимость является основой обеспечения простого воспроизводства, денежной формой учета поэлементных затрат производственного процесса, базой для ценообразования.

Себестоимость продукции определяется предприятием для целей формирования финансового результата от обычных видов деятельности и формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Предприятиями в ряде случаев не уделяется должного внимания вопросам исчисления себестоимости продукции как объективного показателя, который зависит не от содержания тех или иных нормативных актов, а от состава и размеров учтенных фактических затрат на производство продукции исходя из особенностей технологического процесса, структуры производства, местонахождения предприятия и прочих факторов, влияющих на размер и перечень затрат. Отсутствие полной информации о формировании себестоимости, которая является основой прогнозирования и управления производством, и фактических затратах на производство, являющихся базой для определения продажной цены, объема материально-производственных запасов в целях обеспечения непрерывного процесса производства, приводит к несвоевременному выявлению непроизводительных расходов, невозможности выработки и реализации мер по их недопущению, определению оптимального объема выпуска продукции и т. д. и как результат - к снижению эффективности работы хозяйствующего субъекта в целом.

3.2. Классификация затрат, включаемых в себестоимость продукции

Затраты предприятия можно классифицировать по различным признакам (табл.3.1).

Таблица 3.1

Поиск по сайту: